Уже, наверное, все высказались по поводу ситуации с Лукойлом. Я же решил немного подождать и посмотреть на развитие событий, прежде чем что-то писать.

Итак, что известно на данный момент.

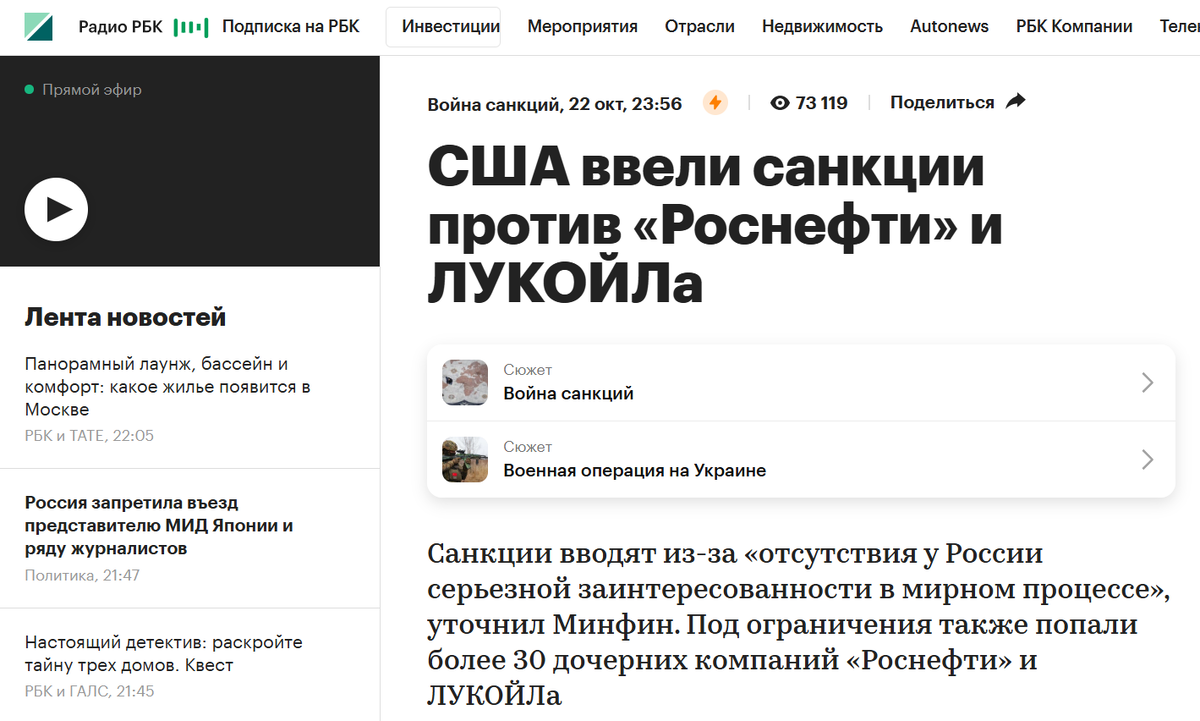

22 октября США ввели санкции против Лукойла и Роснефти. Говорить далее будем исключительно про Лукойл, на сворачивание операций с которым иностранным контрагентам дали 1 месяц:

Довольно оперативно в прессе всплыла информация, что нефтетрейдер Gunvor сделал Лукойлу предложение о покупке его зарубежных активов, правда, чуть позже это предложение было отозвано.

В силу серьезной международной разветвленности бизнеса компании, введенные санкции грозят Лукойлу очень серьезными проблемами. И вот они уже пошли:

Но проблемы начались не только у Лукойла. Недружественный Блумберг пишет:

«Агентство отмечает, что Болгария предприняла шаг к установлению полного контроля над крупнейшим нефтеперерабатывающим заводом страны, чтобы обеспечить его бесперебойную работу и сохранить рабочие места. В Финляндии на некоторых АЗС заканчивается топливо. В Румынии, по словам источников, знакомых с ситуацией, могут рассмотреть возможность продления крайнего срока начала действия санкций. Национализация румынских активов Лукойла там рассматривается как крайняя мера, пишет агентство.»

В общем понятно, что ничего не понятно. Можно сколько угодно кричать, что нефть не нужна, что можно залить всех «сланцем» (который, кстати, начал заканчиваться в США, во дела!), но вот в одночасье «выключить» серьезные объемы российской нефти и продукты ее переработки (только в Европе у Лукойла несколько НПЗ) – это вам не это. Плюс, как было указано выше, у того же Ирака может серьезно просесть добыча нефти, а это не самый маленький поставщик нефти на рынок.

Но это больше про российскую нефтянку в принципе, с которой, уверен, все будет хорошо.

Что же касается самого Лукойла, то тут ситуация безрадостная. Потерять все или большинство зарубежных активов, продав их, скажем, за 50% стоимости за срочность и токсичность сделки – так себе ситуация. А ведь потом можно еще долго пытаться вывести полученные таким образом деньги из зарубежного контура. Кримсон прямо написал об этом в своем телеграм-канале 7 ноября:

И во что превратится Лукойл без своих международных проектов? По моим прикидкам, это будет «крупная Татнефть». И бороться эта «Татнефть» будет внутри России за место под солнцем с 2 государственными компаниями-тяжеловесами – Роснефтью (члену Политбюро 2.0 Игорю Ивановичу Сечину привет!) и Газпром нефтью. Так себе диспозиция, не находите?

Я, кстати, не говорю, что Татнефть – это плохая компания, очень люблю ее и с удовольствием держу. Но она точно не входит в ТОП-5 компаний для моего портфеля по значимости. Этот ТОП плотно занят такими бумагами, как Роснефть, Газпром нефть, Фосагро и Сбер. Ну и Лукойлом, правда, пока у него есть международные проекты. А вот менять Лукойл на «Татнефть», пусть даже крупную, у меня желания нет.

Что буду делать?

Пока ничего. Сижу и наблюдаю за развитием событий.

В детском портфеле 5 бумаг, средняя – 6514,5 руб.

Во взрослом непубличном портфеле Лукойл занимает примерно 8,5% от Капитала, средняя - 6229,67 руб.

Продавать не хочется, тем более, в минус. Хотя можно, в крайнем случае, продать и в минус, купив на полученные средства такие же просевшие Роснефть и Газпром нефть. Но это уже самый запасной вариант на случай, если Лукойл реально будет «кастрирован».

С другой стороны я не удивлюсь, если ситуация будет разрешена нормально: скажем, США дадут больше времени на завершение сделок с Лукойлом, потом еще не раз будут такое разрешение продлевать, а там, глядишь, и свет в Киеве будет выключен. В таких условиях, возможно, нашим оппонентам сразу захочется мириться. Поскольку санкции на Лукойл – это самое свежее из введенного против нас, и даже администрация Самоходного Дедушки, несмотря на всю упоротость, их не вводила (долгосрочно они очень невыгодны США), есть шанс, что их в первую очередь и откатят. И все акционеры Лукойла отделаются легким испугом.

Либо возможен вариант, когда из-за токсичности, зарубежные активы будут либо простаивать, либо на них будет введено временное внешнее управление, которое, по идее, должно будет закончиться с окончанием конфликта.

Как видите, вариантов развития событий масса. И не все из них катастрофические. Во всяком случае, в теории.

Что касается меня, то до прояснения ситуации не собираюсь докупать бумаги, хоть цена по ним и весьма заманчивая. Риски все-таки крайне велики. Проще продолжать брать более непотопляемые (по меркам российского рынка) Роснефть и Газпром нефть, а также крепкую Фосагро. Ну и золото, естественно.

Поэтому сижу, читаю новости, размышляю. Если все-таки Лукойл будет вынужден продать международные проекты, пусть и со скидкой, есть вероятность, что участники рынка выдумают себе некий экстра дивиденд (с чего бы Лукойлу его платить, теряя жирный кусок бизнеса, ну да ладно). И под это дело после пролива в бумаге начнется разгон (нечто подобное было в Газпроме перед выплатой их дивидендов в 50+ рублей, после чего акции компании свалились в «штопор»). В таком случае я бы и избавился от нее, переложив деньги в более защищенные нефтяные компании – Роснефть и Газпром нефть, увеличив по ним целевые доли вместо выбывшего Лукойла. Хотя очень надеюсь, что до этого не дойдет.

Желаю руководителям Лукойла мудрости, а держателям акций терпения. Надеюсь, все образуется.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.