Знаете ли вы, что даже если у вас нет официальной зарплаты, вы все равно можете вернуть деньги, потраченные на лечение, учебу или фитнес? Это не шутка! Государство предоставляет такую возможность через социальный налоговый вычет. Многие уверены, что эта льгота только для наемных работников. Но это большое заблуждение!

В 2025 году действуют особые правила, которые позволяют самозанятым, индивидуальным предпринимателям, безработным и неработающим пенсионерам вернуть часть своих денег. Секрет кроется в налоге, который вы платите с доходов от банковских вкладов. Но предупреждаем сразу — эта возможность скоро исчезнет, и нужно успеть ей воспользоваться.

Давайте вместе разберемся, как это работает, кому подходит и какие шаги нужно сделать прямо сейчас, чтобы не упустить свою выгоду.

Что такое социальный налоговый вычет и почему о нем молчат?

Социальный налоговый вычет — это инструмент, который позволяет вам вернуть часть уплаченного вами же налога на доходы физических лиц (НДФЛ) при условии, что вы потратили деньги на социально важные цели. Обычно его получают работающие по трудовому договору люди, так как с их зарплаты работодатель ежемесячно удерживает 13% НДФЛ.

Но как быть тем, у кого нет такого дохода? Закон не делает различий между видами доходов, с которых был уплачен НДФЛ. Важен сам факт уплаты этого налога. И здесь на сцену выходит ваш банковский вклад.

Неожиданный источник налога: проценты по вашим вкладам

Мало кто задумывается, но банки являются вашими налоговыми агентами. Если ваши вклады приносят доход (проценты), превышающий установленный лимит, банк автоматически удерживает с этого дохода НДФЛ по ставке 13% и перечисляет его в бюджет.

Важные цифры на 2025 год:

- Необлагаемый лимит дохода по процентам рассчитывается как 1 000 000 рублей, умноженные на ключевую ставку ЦБ на начало года.

- Например, при ключевой ставке в 10% лимит составит 100 000 рублей. Это значит, что если ваши вклады принесли вам 150 000 рублей дохода, то с разницы в 50 000 рублей банк удержит и перечислит за вас НДФЛ в размере 6 500 рублей.

Именно этот уплаченный банком налог и становится вашим пропуском в мир налоговых вычетов.

Кто может воспользоваться этим правом в 2025 году?

Этот способ подходит для широкого круга лиц, которые в течение 2023 или 2024 года имели доход от банковских вкладов, с которого был уплачен НДФЛ.

Список тех, кому это актуально:

- Индивидуальные предприниматели на специальных режимах: УСН (упрощенка), ЕНВД, ПСН. Они не платят НДФЛ со своего бизнеса, но налог с процентов по вкладам за них платит банк.

- Самозанятые граждане, уплачивающие налог на профессиональный доход. Их доход также не облагается НДФЛ, но проценты по вкладам — облагаются.

- Неработающие пенсионеры, чья пенсия не подлежит налогообложению, но которые имеют сбережения в банках.

- Безработные граждане, не имеющие официальных доходов, но имеющие вклады.

- Студенты и другие лица, не имеющие доходов, облагаемых НДФЛ по стандартной схеме.

Главное условие — быть налоговым резидентом РФ (проводить на территории России не менее 183 дней в году).

На что можно вернуть деньги: полный список расходов

Социальный вычет распространяется на широкий перечень расходов, которые многие из нас несут регулярно. Все они регламентированы статьей 219 Налогового кодекса РФ.

1. Лечение и покупка лекарств

Сюда входят:

- Оплата медицинских услуг себе, супругу, родителям и детям до 18 лет.

- Оплата полиса ДМС за себя или близких родственников.

- Покупка назначенных врачом лекарств.

- Дорогостоящее лечение, которое не имеет лимита для вычета.

2. Образование

- Оплата своего образования любой формы (очная, заочная).

- Оплата очного образования детей до 24 лет.

- Оплата обучения брата или сестры.

3. Физкультурно-оздоровительные услуги

- Оплата занятий в фитнес-клубах, спортивных секциях, бассейнах. Важное условие: услуги должны оказываться организацией или индивидуальным предпринимателем, имеющими соответствующую лицензию.

4. Благотворительность

- Пожертвования благотворительным организациям, религиозным и другим учреждениям, перечисленным в НК РФ.

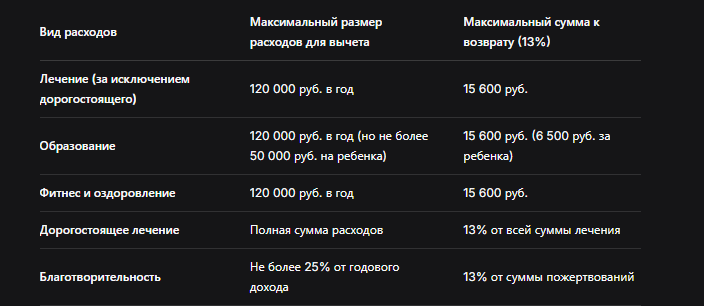

Для наглядности ограничений по вычетам, сведем основные лимиты в таблицу:

Живой пример: как ИП вернул 17 000 рублей за лечение

Давайте рассмотрим ситуацию, которую вы упомянули, и разберем ее подробнее.

Условия задачи:

- Герой: Индивидуальный предприниматель на УСН «Доходы». Он не платит НДФЛ со своего бизнеса.

- Доход: В 2024 году проценты по его банковским вкладам принесли ему доход, с которого банк удержал и перечислил в бюджет 17 000 рублей НДФЛ.

- Расходы: В том же 2024 году он потратил на собственное лечение 35 000 рублей.

- Время подачи: 2025 год.

Решение:

- Собрав все документы (справку из банка об уплате налога, договор с клиникой, чеки на оплату, рецепты на лекарства), ИП заполняет декларацию 3-НДФЛ за 2024 год.

- В декларации он заявляет социальный налоговый вычет на лечение в размере 35 000 рублей.

- Налоговая служба проверяет документы и делает перерасчет: 35 000 руб. * 13% = 4 550 рублей. Именно столько он мог бы вернуть.

- НО! Вернуть можно не больше, чем вы фактически уплатили в бюджет НДФЛ. В нашем случае уплачено 17 000 рублей. Так как 4 550 рублей меньше 17 000 рублей, ИП получает возврат всей суммы — 4 550 рублей.

А что если бы он потратил 150 000 рублей на лечение?

Тогда расчет был бы таким: 150 000 руб. * 13% = 19 500 рублей. Но так как уплачено всего 17 000 руб., вернуть он смог бы только 17 000 рублей. Оставшиеся 2 500 руб. на следующий год не переносятся.

Срочное предупреждение: окно возможностей закрывается!

Это самый важный раздел статьи. В 2025 году действует переходный период. Законодатели внесли поправки в Налоговый кодекс, которые кардинально меняют ситуацию.

Что изменилось:

- За НДФЛ, уплаченный с процентов по вкладам за 2023 и 2024 годы, вы еще можете получить вычет. Подать декларацию 3-НДФЛ и вернуть деньги можно до 30 апреля 2025 года (за 2023 год) и до 30 апреля 2026 года (за 2024 год).

- За НДФЛ, который будет уплачен с доходов по вкладам за 2025 год и последующие годы, получить социальный налоговый вычет будет НЕВОЗМОЖНО.

Это значит, что 2025 год — последний шанс подать декларацию и вернуть деньги за расходы 2024 года. Упустите его — и эта финансовые возможность для вас исчезнет навсегда.

Пошаговая инструкция: как получить свой вычет в 2025 году

Не откладывайте на потом. Действуйте по этому плану.

Шаг 1: Соберите документы

Вам понадобится два пакета документов:

Пакет 1: Подтверждающий уплату НДФЛ.

- Справка из банка об уплате НДФЛ. Это ключевой документ! Запросите ее в любом отделении вашего банка. В ней будет указана сумма дохода по процентам и сумма удержанного налога.

Пакет 2: Подтверждающий ваши расходы.

- Для лечения: договор с медклиникой, лицензия клиники (копия), справка об оплате медицинских услуг, рецепты по форме №107-1/у и чеки на лекарства.

- Для образования: договор с учебным заведением, лицензия (копия), чеки об оплате.

- Для фитнеса: договор с клубом, его лицензия на образовательную или медицинскую деятельность (просто фитнес-услуг недостаточно!), чеки.

Шаг 2: Заполните декларацию 3-НДФЛ

Сделать это можно двумя способами:

- Через Личный кабинет налогоплательщика на сайте ФНС России. Это самый простой и удобный способ, система сама проведет вас по шагам.

- С помощью специальной программы с сайта ФНС, заполнить и распечатать.

Шаг 3: Подайте документы в налоговую инспекцию

- Онлайн: Через Личный кабинет, прикрепив сканы всех документов.

- Лично: Отнесите пакет документов в инспекцию по месту жительства.

Шаг 4: Дождитесь проверки и получения денег

Проверка декларации длится до 3 месяцев. Если все в порядке, налоговая вышлет вам уведомление, и в течение еще 1 месяца деньги поступят на указанный вами банковский счет.

Бесплатная консультация юриста

Заключение: действуйте сейчас, пока не поздно

Возможность вернуть часть денег, потраченных на здоровье и образование, — это не лазейка, а ваше законное право. Но, как мы выяснили, это право имеет ограниченный срок действия. Для самозанятых, ИП, пенсионеров и всех, у кого нет стандартного налогообложения зарплаты, 2025 год является последним реальным шансом воспользоваться этим инструментом.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не ждите декабря. Начните собирать документы и проверять свои банковские выписки уже сегодня. Потраченные на лечение и учебу средства могут частично к вам вернуться, а приятный бонус от государства станет отличным подспорьем в семейном бюджете. Помните, ваша финансовая грамотность — это ключ к сохранению и приумножению ваших денег.