💠Нужна ли касса для торговли на маркетплейсах

Онлайн-касса при продажах через маркетплейс не нужна (письмо Минфина от 27.05.2020 №03-01-15/44636). Все крупные площадки, в том числе Ozon, Wildberries и Яндекс Маркет, сами формируют чеки для покупателей.

Маркетплейс выступает как агент (или поверенный), поэтому в чеке в обязательном порядке указывает ИНН продавца. И все чеки автоматом отправляются в налоговую. Так ФНС видит, кто именно сотрудничает с маркетплейсами и сколько зарабатывает каждый продавец.

💠Должен ли селлер маркировать товары

Если вы продаете на маркетплейсе товары, которые подлежат обязательной маркировке, вам потребуется фиксировать их оборот, как и при офлайн-торговле. Для этого понадобится:

- Зарегистрироваться в системе «Честный знак». В ней отражаются все операции по маркировке товаров: присвоение кодов, ввод в оборот, передача другому собственнику и вывод из оборота.

- Получить ЭЦП и подключиться к электронному документообороту (ЭДО), чтобы обмениваться документами с контрагентами, в том числе с маркетплейсами.

- Подключиться к ОФД, чтобы сведения о движении товаров попадали в систему «Честный знак».

Далее получаете коды маркировки:

- в системе «Честный знак» — если вы произвели или импортировали товар и теперь вводите коды в оборот;

- из УПД от поставщика — если перепродаете товар.

Передаете коды товаров маркетплейсу в УПД (реализация по агентской схеме). Маркетплейс сам выводит товары из оборота при пробитии чека покупателю.

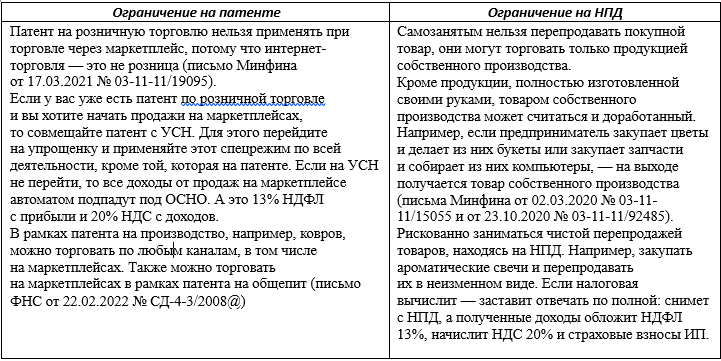

💠Какой налоговый режим подходит для торговли на маркетплейсах

ИП и ООО могут использовать общую систему налогообложения (ОСНО) и упрощенную систему налогообложения (УСН) при продажах на маркетплейсах на «общих основаниях», без каких-либо особенностей. Однако для ИП на патенте и самозанятых предпринимателей предусмотрены ограничения.

💠Какую сумму признавать в доходах и расходах

Доходом признается вся сумма, которую оплатили покупатели, а не та, которую маркетплейс перечислил на счет продавца за минусом своей комиссии ( п.1 ст. 346.15, п.1 ст. 248 и п.2 ст. 249 НК РФ). Порядок учета зависит от вида упрощенки:

- УСН «Доходы». Селлер отражает в КУДиР только полную сумму денег за реализованные товары. Учесть агентское вознаграждение и другие услуги маркетплейса нельзя, так как расходы на этом объекте налогообложения не влияют на расчет налогов.

- УСН «Доходы минус расходы». Селлер должен занести в КУДиР целиком сумму дохода, а еще вправе учесть удержания маркетплейса в расходах — это, например, комиссия площадки, хранение и доставка товара.

💠Расходы селлера на УСН «Доходы минус расходы»

Плата за услуги маркетплейса вносится в КУДиР только после того, как селлер их фактически оплатил (п. 2 ст. 346.17 НК РФ). Маркетплейсы сами списывают размер своего вознаграждения из суммы за оплаченные заказы, пока она хранится на счете площадки. Подтвердить оплату услуг можно, например, когда придет отчет комиссионера.

- Стоимость товаров, которые селлер закупал для перепродажи, принимается в качестве расходов только после того, как как они были оплачены поставщику и проданы на маркетплейсе (подп.2 п. 2 ст. 346.17 НК РФ). Факт продажи определяется по дате отчета от маркетплейса.

- Траты на производство собственной продукции, в частности на закупку сырья и оплату сотрудникам, учитываются в составе расходов после того, как селлер фактически перевел деньги поставщику или оплатил услуги работников (подп.1 п. 2 ст. 346.17 НК РФ).

💠Когда нужно платить НДС

От НДС освобождены только те упрощенцы, чей годовой доход составил меньше 60 млн ₽. Если за прошлый год доходы насчитывают свыше 60 млн ₽, НДС нужно платить с начала нового года.

Те компании и ИП, которые в прошлом году заработали меньше 60 млн, должны в течение нового года следить за соблюдением лимита. Если в любой момент в течение года выручка превысит этот лимит, то с первого числа следующего месяца селлер на УСН обязан рассчитывать и платить этот налог.

Селлер на упрощенке вправе выбрать ставку НДС:

- 5% — могут платить упрощенцы, чей годовой доход не превышает 250 млн ₽ (подп.1 п. 8 ст. 164 НК РФ). Применять налоговые вычеты нельзя.

- 7% — могут платить упрощенцы с годовым доходом до 450 млн ₽ (подп.2 п. 8 ст. 164 НК РФ). Также нельзя применять вычет.

- 20% — это базовая ставка, которая не зависит от уровня дохода. Однако базовая ставка также может быть 10% (п. 2 ст. 164 НК РФ) и 0% (п. 1 ст. 164 НК РФ) — зависит от того, каким товаром торгует селлер. Можно уменьшить размер налога за счет налогового вычета.

О том, какую ставку НДС выбрал селлер на УСН, налоговая узнает из декларации по НДС.

💠Учет доходов и расходов на ОСНО

На общем режиме налогообложения, как правило, применяется метод начисления, при котором важен фактический переход права собственности на товар, а не движение денег. Передача товара на склад маркетплейса никак не влияет на доходы, расходы и НДС, ведь товар все еще остается в собственности продавца. И только когда будет получен отчет о продажах от площадки, продавец отражает:

- Доходы от продаж.

- Расходы на услуги маркетплейса.

- НДС со стоимости проданных товаров. Счета‑фактуры на розничные продажи можно не выставлять (ст.168 НК РФ), а в книге продаж сформировать одну запись на всю сумму продаж по отчету.

💠Мы постарались описать основы бухгалтерского учета на маркетплейсах, если у вас возникают вопросы- вы всегда можете обратиться в бюро бухгалтерских решений "БухХЕЛП", мы всегда поможем вам сэкономить время и деньги.