Солнечный Пхукет. Вы мчитесь на своем свежеарендованном скутере, теплый ветер в лицо, впереди — лазурное море и сочные манго на местном рынке 🥭. Это и есть та самая азиатская свобода, о которой так много говорят. Ощущение, ради которого мы готовы пролететь тысячи километров.

У вас есть хорошая туристическая страховка, купленная заранее. Вы чувствуете себя под защитой. Что может пойти не так?

А потом на дорогу из-за поворота выезжает другой байк. Резкий тормоз, предательский песок под колесами, падение. Несильное, но крайне неприятное — глубокие ссадины (знаменитая «асфальтовая болезнь») и подозрение на трещину в руке.

Вы спокойно едете в международный госпиталь, уверенные в своей защите. И именно там, на стойке регистрации, после звонка в вашу страховую, вы слышите фразу, которая звучит как приговор:

«Извините, но ваш случай не является страховым. Управление мопедом не входит в покрытие вашего полиса».

В этот момент ваша зимовка мечты рискует превратиться в финансовый кошмар. Почему? Давайте разберем ту самую одну галочку в договоре, цена которой — ваше спокойствие и, без преувеличения, сотни тысяч, а иногда и миллионы рублей. Как говорил один опытный путешественник: «В Азии есть два вида экспатов: те, кто уже падал с байка, и те, кому это еще предстоит». Давайте убедимся, что ко второму вы будете готовы на 100%.

Ловушка №1. Почему опция «Активный отдых» вас не спасет

Многие опытные путешественники знают, что для активностей, выходящих за рамки лежания на пляже, в страховке нужна специальная опция. Они предусмотрительно заходят в калькулятор, ставят галочку напротив пункта «Активный отдых» и с чувством выполненного долга покупают полис.

И совершают серьезную ошибку.

В понимании подавляющего большинства страховых компаний, «активный отдых» — это довольно безобидные развлечения:

- Походы в горы (треккинг)

- Плавание с маской (снорклинг)

- Поездки в аквапарк

- Катание на «банане» или гидроцикле

Но управление мототранспортным средством (а любой скутер или мопед с точки зрения договора является именно им) — это совершенно другой уровень риска. Это как сравнивать игру в пляжный волейбол с участием в Формуле-1.

Поэтому запомните главное правило:

Опция «Активный отдых» НЕ покрывает травмы, полученные при езде на байке, скутере или мотоцикле.

Это фундаментально разные категории риска, и для второй из них существует своя, отдельная и гораздо более серьезная опция в вашем страховом договоре. Игнорирование этого факта — самая дорогая ошибка, которую можно совершить при покупке страховки для поездки в Азию.

Та самая галочка. Знакомьтесь, опция «Управление мотоциклом / мопедом»

Итак, если «Активный отдых» нам не помощник, то что же тогда нужно?

Чтобы ваша страховка превратилась из бесполезного документа в настоящий бронежилет, при покупке полиса вы должны найти и активировать специальную, отдельную опцию. В разных страховых компаниях она может называться немного по-разному, но суть у нее одна:

- «Езда на мотоцикле»

- «Управление мотоциклом / мопедом»

- «Riding a motorbike / scooter»

- Иногда она может быть скрыта внутри категории «Занятие спортом и активный отдых», где нужно дополнительно выбрать конкретный вид — «мотоспорт» или «мотоцикл».

Именно эта опция и сообщает страховой компании, что вы планируете передвигаться на двухколесном транспорте и готовы доплатить за этот повышенный риск.

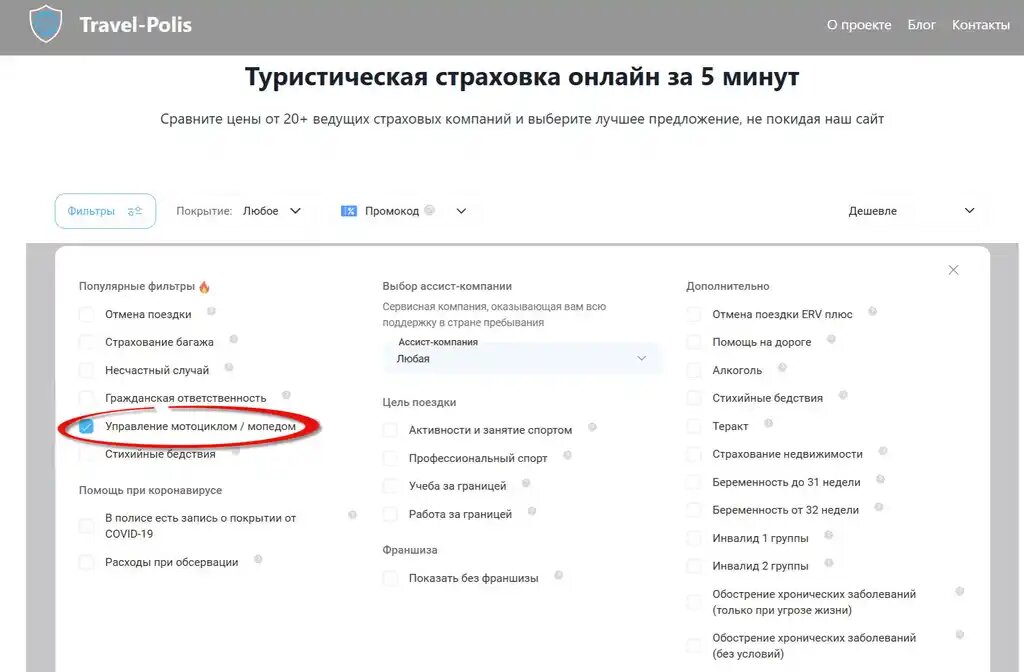

Как это выглядит на практике?

Вот как эта опция обычно выглядит на сайтах-агрегаторах при расчете стоимости полиса. Ваша задача — найти ее глазами и поставить заветную галочку.

Сколько это стоит?

Да, эта опция увеличит итоговую стоимость вашего полиса, иногда на 50%, а иногда и в два раза. Но давайте посмотрим на это с другой стороны. Доплата в 1000-2000 рублей — это ваша плата за спокойствие. Это гарантия того, что в случае неприятности вам не придется продавать квартиру, чтобы оплатить счет из госпиталя.

А права нужны? Самый важный вопрос с неожиданным ответом

«Хорошо, — скажете вы, — галочку я поставил, за опцию доплатил. Теперь я точно защищен?»

Почти. Остался один критически важный юридический нюанс, о который разбиваются надежды большинства пострадавших. Это наличие у вас водительского удостоверения соответствующей категории.

Давайте разберем, как этот вопрос решается у разных типов страховок.

Подход №1: Классические туристические страховки (99% рынка)

Здесь правило железное и беспощадное. Если в момент ДТП у вас не было при себе прав категории «А» и международного водительского удостоверения (МВУ), то даже при наличии купленной опции «езда на мотоцикле», в выплате вам с вероятностью 99,9% ОТКАЖУТ.

Логика страховой проста как дважды два:

Управляя байком без прав, вы нарушали закон Таиланда. А травмы, полученные при совершении противоправных действий, по правилам любого договора, компенсации не подлежают.

Проще говоря, для них вы ничем не отличаетесь от человека, который получил травму, пытаясь ограбить банк. Вы нарушили закон — сами и несете за это ответственность. Поэтому для большинства страховок ответ однозначный: нет прав категории «А» — нет выплаты.

Подход №2: Современные страховки для кочевников (эксклюзив от Genki)

А вот здесь нас ждет приятный сюрприз, который показывает, насколько новые продукты ориентированы на реальную жизнь путешественников.

Компания Genki, один из лидеров страхования для зимовщиков, официально заявляет в своих правилах нечто революционное.

Цитирую с их официального сайта:

«Вы застрахованы, даже если у вас нет действующего водительского удостоверения, при управлении легкими мотоциклами с объемом двигателя до 125cc».

Что это значит для вас?

Это означает, что если вы арендовали популярный азиатский скутер (Honda Click, PCX, Yamaha NMAX — они попадают в эту категорию) и попали в аварию, Genki покроет ваше лечение, даже если у вас нет прав категории «А»!

Это кардинально меняет правила игры и делает их продукт Genki Traveler одним из самых лояльных и удобных для зимовщиков в Азии, где, будем честны, далеко не у всех есть нужная категория в правах.

Важные условия, которые все равно нужно соблюдать:

- ✔️ Шлем обязателен. Если вы были за рулем без шлема, в выплате могут отказать.

- ✔️ Никакого алкоголя или наркотиков. Это стандартное исключение для всех страховых.

- ✔️ Никаких гонок или экстремального офф-роуда.

Вывод: Если у вас есть права категории «А» — отлично, вам подойдет любая хорошая страховка с опцией «езда на байке». Но если прав нет, а рисковать здоровьем и деньгами не хочется, то на сегодняшний день Genki Traveler — это, пожалуй, единственный на рынке продукт, который предлагает такую уникальную и важную для Азии опцию.

Цена ошибки. Реальные цифры из госпиталей Таиланда

Все еще сомневаетесь, стоит ли вообще заморачиваться со страховкой и ее опциями? "Авось пронесет", — думают многие. Но "авось" — очень ненадежный партнер, когда речь идет о медицине в Таиланде.

Цены в международных госпиталях Пхукета или Самуи (а именно туда везут туристов) могут шокировать даже состоятельных людей. Это не шутки и не страшилки из интернета, это реальная стоимость услуг, с которой сталкиваются незастрахованные туристы.

Давайте посмотрим на примерную стоимость лечения самых распространенных «байкерских» травм без страховки:

- Первичный прием, очистка и перевязка глубоких ссадин («асфальтовая болезнь»): от 10 000 бат (~$300)

- Перелом руки или ноги (без операции, только гипс и консультации): от 70 000 бат (~$2,000 - $5,000)

- Сложный перелом, требующий операции и установки титановых пластин: от 350 000 до 700 000 бат (от $10,000 до $20,000 и выше) 😱

- Черепно-мозговая травма средней тяжести: счет может легко превысить 1 000 000 бат ($30,000+)

- Один день пребывания в стационаре (просто палата): от 15 000 бат (~$500)

Как видите, даже одна не самая страшная травма может не просто «съесть» бюджет всей вашей зимовки, но и вогнать в серьезные долги.

«Стоимость хорошей страховки на месяц сопоставима со стоимостью одного ужина в хорошем ресторане. А стоимость одной ошибки без страховки сопоставима со стоимостью хорошего автомобиля».

Не стоит играть в такую лотерею. Экономия на правильной страховке — это самая дорогая экономия, которую только можно себе представить.

Заключение: Три кита вашей безопасности

Свобода, которую дарит байк в Азии, пьянит. Ощущение, когда ты мчишь по живописной дороге вдоль побережья, действительно бесценно. Но чтобы эта свобода не обернулась трагедией, к ней нужно подходить с холодной головой и полной ответственностью.

Запомните трех китов, на которых держится ваша безопасность и финансовое спокойствие при езде на байке в Таиланде, на Бали или во Вьетнаме:

- 🪖 Голова в шлеме. Всегда. Без исключений. Это не обсуждается.

- 📄 Права в кармане. Наличие прав категории «А» и МВУ — это ваше основное юридическое прикрытие. А если их нет — то выбор страховки сужается до единственного лояльного варианта, о котором мы говорили.

- ✅ Та самая галочка в полисе. Убедитесь, что ваша страховка включает опцию «езда на мотоцикле/мопеде».

Игнорирование любого из этих трех пунктов превращает вашу поездку в русскую рулетку с очень высокими ставками.

Не рискуйте своим здоровьем и кошельком.

Мы написали исчерпывающее руководство о том, как правильно выбрать страховку для езды на байке, со сравнением конкретных компаний, их условий и подводных камней.

👇👇👇

→ Читать полный гайд по страховке для байка