Представьте: у вас образовалась задолженность по кредиту, и судебные приставы возбудили исполнительное производство. Вы знаете, что на вашей основной карте лежит сумма, как раз примерно равная долгу, и морально готовитесь к ее списанию. Но вдруг вы обнаруживаете, что банк не только обнулил основной счет, но и списал деньги с вашего заначки на депозите, а также заблокировал и обнулил валютный счет. В итоге сумма списания оказалась значительно больше самого долга, а вам предстоят недели хождений по инстанциям, чтобы вернуть излишне удержанное. Знакомая ситуация? К счастью, такие ошибки скоро должны уйти в прошлое.

Если вы когда-либо сталкивались с взысканием долгов через приставов или просто хотите быть готовым к любым жизненным обстоятельствам, эта новость для вас. С 2026 года Федеральная служба судебных приставов (ФССП) планирует кардинально изменить подход к аресту и списанию средств со счетов должников. Мы простыми словами разберем, в чем суть нововведения, как оно защитит права должников и что нужно знать о работе приставов в новых условиях.

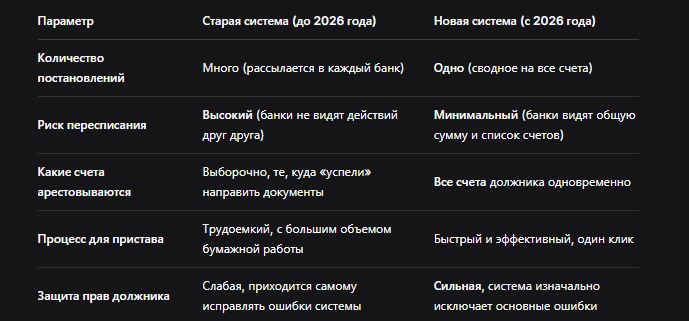

В чем проблема сейчас? Эпоха хаоса и пересписаний

Чтобы понять значимость грядущих изменений, нужно разобраться с текущей, далекой от идеала системой. Сегодняшний механизм взыскания часто напоминает игру в «испорченный телефон» между приставами, банками и должниками.

Как это работает сейчас:

- Пристав-исполнитель направляет в несколько банков, где, по его данным, у должника могут быть счета, одинаковые постановления о взыскании одной и той же суммы.

- Банки, действуя строго в рамках полученных документов, начинают списывать средства.

- Поскольку информация между банками и приставами синхронизируется не мгновенно, возникает классическая ситуация «двойного (или даже тройного) списания». Деньги удерживаются с нескольких счетов одновременно, и общая сумма списания многократно превышает размер задолженности.

Главная беда в том, что вернуть излишне списанное — задача не из легких. Должнику приходится самому доказывать факт пересписания, собирать выписки и писать заявления как в банки, так и приставам.

Именно на борьбу с этим системным сбоем и направлено Письмо ФССП от 10 октября 2025 г. № 00111/25/284483-ОП, которое задает курс на реформу.

Суть нововведения: Одно постановление — ключ ко всем счетам

С 2026 года ФССП планирует внедрить принципиально новую, централизованную систему взаимодействия с кредитными организациями. Ее cornerstone (краеугольный камень) — единое сводное постановление.

Что это такое?

Вместо десятков одинаковых бумаг, рассылаемых в разные банки, судебный пристав-исполнитель будет формировать один электронный документ, который будет содержать исчерпывающую информацию:

- Полные реквизиты должника (ФИО, данные паспорта, ИНН).

- Общая сумма задолженности, подлежащая взысканию.

- Полный перечень всех известных счетов должника:

Рублевые расчетные и карточные счета.

Валютные счета.

Металлические счета (обезличенные металлические счета, ОМС).

Депозиты и счета срочных вкладов.

Это постановление будет направляться сразу во все банки, где открыты эти счета, через систему межведомственного электронного взаимодействия (СМЭВ).

Для наглядности представим разницу между старой и новой системой в таблице:

Как будет работать новый механизм? Пошаговый разбор

Давайте смоделируем ситуацию, как будет проходить взыскание по новым правилам.

Шаг 1: Возбуждение исполнительного производства.

Ничего не меняется. Пристав получает исполнительный лист и возбуждает производство.

Шаг 2: Формирование сводного постановления.

Пристав через свою автоматизированную систему запрашивает у банков данные обо всех счетах должника (это делается и сейчас на основании Федерального закона № 229-ФЗ «Об исполнительном производстве»). Получив полный перечень, он не рассылает запросы, а формирует одно электронное постановление, где указывает:

- Реквизиты производства.

- ФИО и данные должника.

- Общую сумму к взысканию (например, 100 000 рублей).

- Список всех счетов: основной рублевый в Банке А, депозит в Банке Б, валютный счет в Банке В.

Шаг 3: Направление в банки.

Этот «пакет» направляется одновременно во все указанные в нем банки.

Шаг 4: Действия банков.

Банки видят не только свою часть, но и общую картину. Они понимают, что общая задолженность составляет 100 000 рублей, и видят, в каких других банках есть счета. Система позволяет им координировать действия. Средства будут списываться пропорционально или в порядке очередности, но в рамках общей суммы долга, исключая возможность ее превышения.

Что это значит для должника? Плюсы и минусы

Неоспоримые плюсы:

- Защита от ошибок и пересписания. Это главное преимущество. Вы будете уверены, что с вас не спишут больше, чем вы должны.

- Прозрачность. По идее, у должника должна быть возможность через личный кабинет на сайте ФССП или портале «Госуслуги» видеть это единое постановление и понимать, на какие именно счета оно обращено.

- Сокращение времени на устранение ошибок. Вам больше не придется месяцами доказывать, что вы уже погасили долг, но с вас списали деньги дважды.

Возможные минусы и риски:

- Полная блокировка всех финансовых активов. Если раньше был шанс, что приставы «промахнутся» и не найдут ваш депозит или валютный счет, то теперь эта лазейка исчезает. Система будет видеть все.

- Скорость. Арест будет накладываться на все счета практически мгновенно, не оставляя времени для маневра.

- Валютные и металлические счета. Раньше с ними была возня, теперь их списание станет стандартной процедурой. Средства с них будут конвертироваться в рубли по курсу ЦБ на дату списания.

Что делать сейчас, чтобы подготовиться к 2026 году?

Грядущие изменения делают стратегию «разделения финансов» по разным банкам для защиты от взыскания менее эффективной. Поэтому самый правильный путь — это профилактика.

- Регулярно проверяйте долги. Используйте официальный портал «Госуслуги» и сервис банка данных исполнительных производств ФССП, чтобы быть в курсе своих обязательств.

- Не игнорируйте требования приставов. Если производство уже возбуждено, лучше всего связаться с приставом и попытаться договориться о рассрочке или отсрочке платежа. Это позволит избежать ареста счетов.

- Используйте право на налоговый вычет. Если у вас есть неиспользованные вычеты (например, на лечение, обучение, покупку жилья), подайте 3-НДФЛ. Возвращенные государством деньги не подлежат взысканию по большинству видов долгов.

Бесплатная консультация юриста

Заключение: Эволюция взыскания — от хаоса к системности

Нововведение ФССП, которое планируется с 2026 года, — это большой и важный шаг в эволюции исполнительного производства в России. Он отражает общий тренд на цифровизацию и повышение эффективности госуправления.

С одной стороны, система становится более суровой и всевидящей для злостных неплательщиков, не оставляя им возможности скрывать активы. С другой — она становится более справедливой и защищающей от технических ошибок для добросовестных граждан, которые попали в сложную финансовую ситуацию.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Теперь, зная о грядущих изменениях, вы можете быть во всеоружии. Помните, что лучшая защита от любых действий приставов — это своевременное исполнение своих обязательств и грамотное управление личными финансами. А в случае возникновения проблем — знание своих прав и новых процедур станет вашим главным козырем.