Представьте: вы или ваш близкий человек перенесли серьезное лечение, купили дорогие лекарства, потратили внушительную сумму на восстановление здоровья. И вот вы вспоминаете, что государство позволяет вернуть часть этих денег через налоговый вычет. Начинаете изучать вопрос и сталкиваетесь с суровой реальностью: оказывается, вернуть можно далеко не все, и у этого механизма есть серьезные подводные камни, которые могут свести на нет все ваши усилия.

Если вы потратили деньги на медицину и хотите вернуть максимум из возможного, эта статья — ваш стратегический план. Мы простыми словами разберем два главных минуса вычета на лечение и покажем совершенно законный способ, как их обойти, используя правило совместной собственности супругов. Вы узнаете, как из одной и той же квитанции на лечение два человека могут получить возврат налога, и почему это знание может сэкономить вашей семье десятки тысяч рублей.

Что такое вычет на лечение и в чем его главные недостатки?

Для начала кратко напомним суть. Социальный налоговый вычет на лечение — это право вернуть себе 13% от суммы, потраченной на медицинские услуги, назначенные лекарства и добровольное медицинское страхование. Но это не лотерея, а возврат части уплаченного вами же налога на доходы физических лиц (НДФЛ).

И вот здесь мы сталкиваемся с двумя основными ограничениями, которые заставляют многих россиян разочаровываться в этой возможности.

Минус №1: Жесткий лимит в 150 000 рублей.

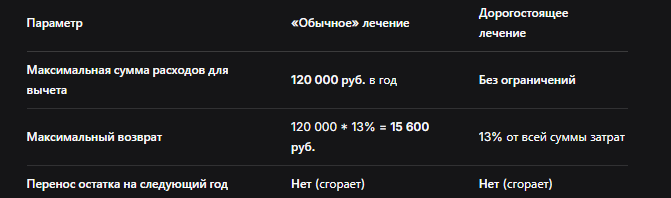

С 2024 года в Налоговый кодекс РФ были внесены изменения (пп. 3 п. 1 ст. 219 НК РФ). Теперь максимальная сумма расходов на «обычное» лечение, которую можно заявить к вычету за один календарный год, составляет 120 000 рублей.

- Что это значит на практике? Допустим, вы потратили на лечение 300 000 рублей. Раньше вы могли бы вернуть 13% от всей суммы (39 000 рублей). Теперь же вы можете заявить к вычету только 120 000 рублей. Ваш максимальный возврат составит 120 000 * 13% = 15 600 рублей.

- Важное исключение: Дорогостоящее лечение, входящее в специальный перечень Минздрава, не имеет этого лимита. С него можно вернуть 13% от всей суммы расходов. Но основная масса медицинских услуг — стоматология, диагностика, анализы, терапия — подпадает под ограничение.

Минус №2: Невозможность переноса остатка.

Это правило известно как «принцип сгорания». Если в текущем году вы не смогли вернуть весь вычет из-за недостатка уплаченного НДФЛ, остаток на следующий год не переносится.

- Простой пример: Ваши расходы на лечение составили те же 120 000 рублей. Потенциальный возврат — 15 600 рублей. Но ваша официальная зарплата за год составляет 80 000 рублей в месяц. За год вы уплатили НДФЛ в размере: (80 000 * 12) * 13% = 124 800 рублей. Вам вернут только 15 600 рублей, так как это максимум по вычету. Но если бы ваша зарплата была меньше, скажем, 50 000 рублей в месяц, то годовой НДФЛ составил бы 78 000 рублей. Вернуть вы смогли бы только 78 000 рублей, а оставшаяся сумма вычета просто «сгорела» бы.

Для наглядности сведем эти ограничения в таблицу:

Спасительная лазейка: Правило совместной собственности супругов

Теперь перейдем к самому главному — законному способу смягчить эти суровые ограничения. Спасение кроется в Семейном кодексе РФ, а именно в статье 34, которая гласит, что все доходы супругов, полученные во время брака, а также имущество, приобретенное на эти доходы, являются их совместной собственностью.

Налоговая служба в своих разъяснениях (письма ФНС России) последовательно применяет этот подход и к расходам. Это означает, что любые траты, в том числе и на лечение одного из супругов, считаются произведенными из общих средств.

Что это значит на практике?

Если муж оплатил лечение жены, то вычет имеет право получить не только он, но и она. И наоборот. Более того, они могут сделать это оба одновременно.

Ключевые условия для применения этого правила:

- Супруги должны состоять в официальном браке на момент оплаты лечения.

- Оба супруга должны быть плательщиками НДФЛ (13%). То есть у каждого из них должен быть официальный доход, с которого работодатель уплачивает подоходный налог.

- Лечение должно оплачиваться из общих средств (подтверждается любым платежным документом).

Как это работает? Удваиваем вычет на реальном примере

Давайте рассмотрим ситуацию, которая покажет всю мощь этого подхода.

СИТУАЦИЯ: Сергей оплатил сложное стоматологическое лечение для своей супруги Ольги. Стоимость составила 200 000 рублей. Официальная зарплата Сергея — 70 000 руб./мес., зарплата Ольги — 60 000 руб./мес.

Вариант 1: Классический (вычет получает только Сергей).

- Сумма вычета: 120 000 руб. (лимит).

- Возврат: 120 000 * 13% = 15 600 руб.

- Итог: Семья вернула 15 600 рублей.

Вариант 2: Совместный (вычет получают оба супруга).

- Сергей заявляет вычет на 120 000 руб. и возвращает 15 600 руб..

- Ольга заявляет вычет на оставшиеся 80 000 руб. (200 000 - 120 000) и возвращает 80 000 * 13% = 10 400 руб..

- Итог для семьи: 15 600 + 10 400 = 26 000 рублей!

Разница составляет 10 400 рублей. Это те деньги, которые семья бы просто потеряла, не зная о своем праве.

Пошаговая инструкция: Как получить вычет обоим супругам

Чтобы успешно реализовать эту схему, действуйте по плану.

Шаг 1: Сбор документов.

Вам понадобится стандартный пакет для вычета на лечение, но в двух экземплярах (для каждого супруга):

- Справка 2-НДФЛ с работы каждого супруга.

- Декларация 3-НДФЛ для каждого супруга (заполняются отдельно).

- Договор с медицинским учреждением и лицензия клиники.

- Чеки, квитанции, платежные поручения, подтверждающие оплату (желательно, чтобы они были оформлены на того супруга, кто будет заявлять вычет, но это не строгое правило).

- Справка об оплате медицинских услуг для налоговой (по форме, утвержденной Приказом МНС России).

- Копия свидетельства о браке (обязательно!).

- Заявление на возврат налога от каждого супруга.

Шаг 2: Распределение суммы расходов.

Вам нужно решить, как распределить общие расходы между двумя декларациями.

- Способ А (оптимальный): Первый супруг заявляет к вычету максимальные 120 000 руб., а второй — всю оставшуюся сумму.

- Способ Б (равномерный): Можно распределить поровну, но это не всегда выгодно, если у одного из супругов небольшой доход.

Шаг 3: Подача документов в налоговую инспекцию.

Подать документы можно:

- Через личный кабинет налогоплательщика на сайте ФНС (электронно).

- Лично в инспекции по месту жительства.

- Через МФЦ.

Каждый супруг подает свой комплект документов со своей декларацией.

Кому этот способ не подойдет? Важные исключения

К сожалению, волшебной таблетки нет для всех. Этот способ не сработает, если:

- Один из супругов не работает официально или является индивидуальным предпринимателем на специальном налоговом режиме, где он не платит НДФЛ (например, УСН, Патент).

- Лечение оплачивал другой родственник (например, родитель для взрослого ребенка или наоборот). В этом случае правило совместной собственности не применяется.

- Супруги состоят в гражданском браке. Налоговая признает только официально зарегистрированные отношения.

Бесплатная консультация юриста

Заключение: Ваши законные деньги — ваша общая собственность

Налоговый вычет на лечение — это не благотворительность со стороны государства, а ваше законное право вернуть часть собственных денег. И как любое право, его нужно использовать максимально эффективно.

Правило совместной собственности супругов — это мощный инструмент, который позволяет семье выступать единым фронтом перед лицом налогового законодательства. Он помогает преодолеть искусственные барьеры в виде годовых лимитов и смягчить последствия от «сгорания» вычета.

Прежде чем подавать документы на возврат, обязательно сядьте вместе с супругом или супругой и посчитайте:

- Какова общая сумма расходов на лечение?

- Каковы ваши официальные доходы и уплаченные налоги?

- Как оптимально распределить сумму вычета между двумя декларациями?

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Потратив немного времени на эти расчеты и сбор документов, вы можете вернуть в семейный бюджет на 50%, а то и на 100% больше, чем планировали изначально. Помните, что ваше финансовое благополучие часто складывается из умения пользоваться такими, казалось бы, мелкими, но очень важными юридическими нюансами.