Выбор между рефинансированием кредитов и банкротством физического лица зависит от множества факторов - финансового положения, размера долгов и перспектив восстановления платежеспособности. Сравнительный анализ этих двух способов решения долговых проблем поможет принять взвешенное решение. В этой статье мы разберем плюсы и минусы каждого варианта и подскажем, когда какой способ работает лучше.

Узнайте, в каких случаях выгоднее рефинансировать кредиты, а когда разумнее выбрать процедуру банкротства.

Привет! Саша на связи. Сегодня разберем один из самых частых вопросов: что лучше - рефинансирование или банкротство? Оба способа помогают урегулировать проблемы с долгами, но работают в разных ситуациях.

Когда выбирать рефинансирование:

✅ Если у вас есть стабильный доход

- Можете платить по новому графику

- Хотите сохранить кредитную историю

- Есть возможность получить одобрение в банке

✅ При незначительных долгах

- Общая сумма до 500-700 тыс. рублей

- Есть возможность сократить ежемесячный платеж

- Хотите объединить несколько кредитов в один

Плюсы рефинансирования:

- Сохранение кредитной истории

- Отсутствие судебных процедур

- Быстрое оформление (1-3 дня)

- Возможность снизить платеж на 30-50%

Когда выбирать банкротство:

✅ При крупных долгах

- Сумма превышает 500 000 рублей

- Нет возможности платить даже по сниженным платежам

- Долги продолжают расти из-за пеней

✅ Если доходов не хватает

- Потеря работы или снижение зарплаты

- Большие обязательные расходы

- Отсутствие перспектив улучшения финансовой ситуации

Плюсы банкротства:

- Полное урегулирование проблемы с долгами

- Защита от коллекторов и приставов

- Сохранение единственного жилья

- Возможность начать с чистого листа

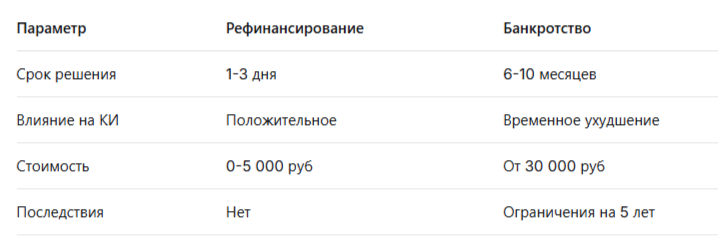

Сравнительная таблица:

Почему я рекомендую обратиться в ФЦБ:

Специалисты Федерального центра банкротства помогут:

- Бесплатно проанализировать вашу ситуацию

- Рассчитать все варианты и риски

- Подобрать оптимальный способ решения проблемы

- Сопровождать на всех этапах процедуры

Кейс из практики:

Михаил, 42 года, долг 1,2 млн рублей:

- Пробовал рефинансирование - не одобрили

- Прошел банкротство за 8 месяцев

- Сохранил автомобиль как инструмент заработка

- Все долги урегулированы

Вывод:

Рефинансирование подходит тем, кто может платить, но хочет улучшить условия. Банкротство - для тех, кто финансово несостоятелен и не видит выхода из долговой ямы.

Не знаете, какой способ подойдет именно вам? Получите бесплатную консультацию в Федеральном центре банкротства! Специалисты проанализируют вашу ситуацию и предложат оптимальное решение.

Первая консультация бесплатна и ни к чему вас не обязывает, зато поможет четко понять ваши перспективы.

ООО «ФЦБ» оказывает юридические услуги в сфере банкротства физических лиц в соответствии с 127-ФЗ. Имеются противопоказания. Необходима консультация специалиста. Материал носит ознакомительный характер. Банкротство влечет негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Предварительно обратитесь к своему кредитору и в МФЦ.