В предпринимательской практике нередко возникает необходимость пополнить оборотные средства компании. Один из вариантов — получить деньги от учредителя. Разберём юридически корректные способы и нюансы оформления таких операций.

1. Основные формы финансовой поддержки

1.1. Заём от учредителя

Правовая основа: гл. 42 ГК РФ (договор займа).

Что требуется:

- письменный договор займа с чёткой формулировкой условий;

- указание суммы, срока возврата, валюты займа;

- явное указание на беспроцентный характер займа (иначе проценты начисляются по ключевой ставке ЦБ РФ).

Назначение платежа при переводе:

«Заём от учредителя [ФИО/название организации] по договору № [номер] от [дата]. НДС не облагается».

Налоговые последствия:

- беспроцентный заём не признаётся доходом заёмщика (ст. 251 НК РФ);

- у учредителя нет налогооблагаемой базы при возврате суммы.

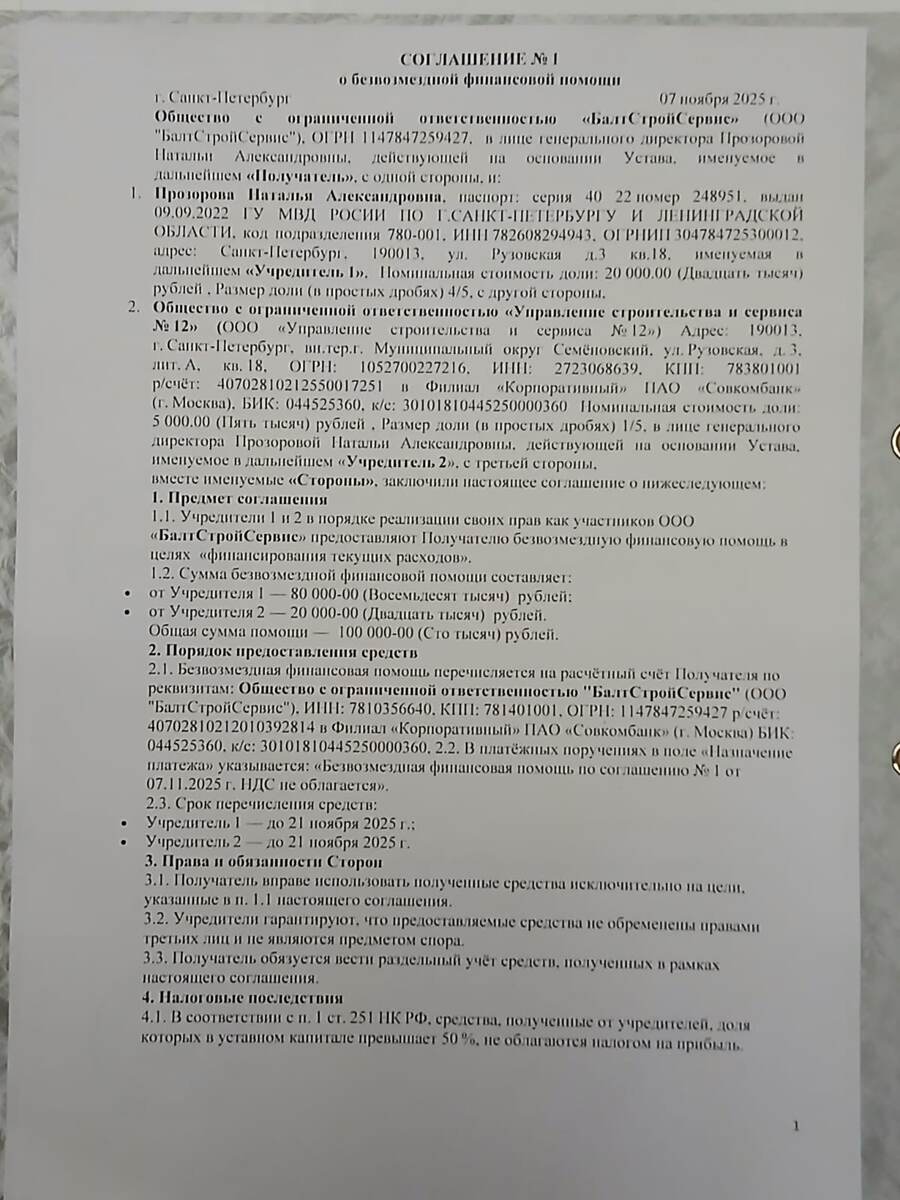

1.2. Безвозмездная финансовая помощь

Правовая основа: ст. 572 ГК РФ (договор дарения) либо соглашение о безвозмездной передаче средств.

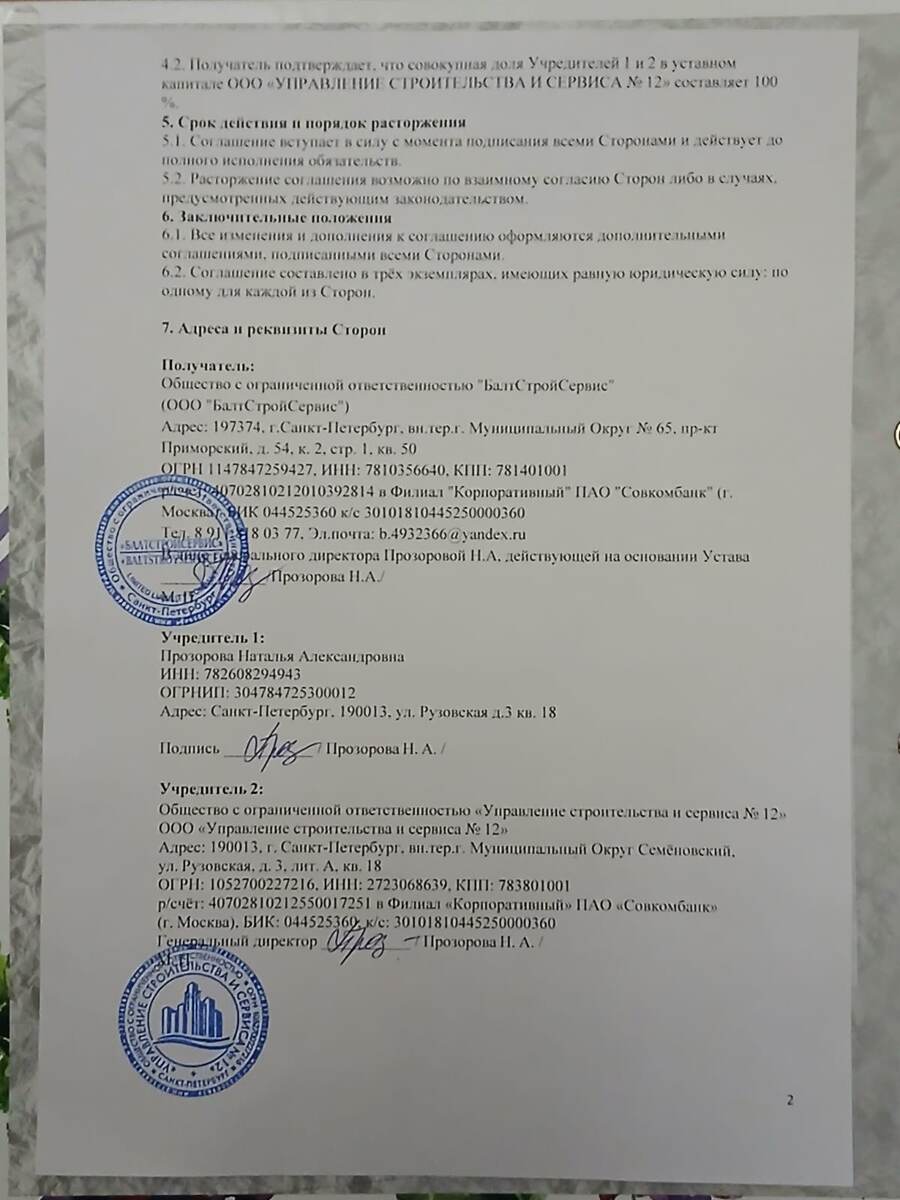

Условия освобождения от налога (п. 1 ст. 251 НК РФ):

- доля учредителя в уставном капитале > 50 %;

- оформление письменного соглашения с указанием цели помощи.

Назначение платежа:

«Безвозмездная финансовая помощь от учредителя по соглашению от [дата] № [номер]. НДС не облагается».

Важно: если доля учредителя ≤ 50 %, сумма признаётся внереализационным доходом и облагается налогом на прибыль (20 %).

1.3. Вклад в имущество организации

Правовая основа: п. 1 ст. 27 ФЗ «Об ООО» (№ 14‑ФЗ).

Требования:

- наличие соответствующей нормы в уставе ООО;

- решение общего собрания участников или единственного учредителя.

Назначение платежа:

«Вклад в имущество ООО [название] от учредителя [ФИО/название] по решению № [номер] от [дата]. НДС не облагается».

Бухгалтерский учёт: средства отражаются как добавочный капитал (счёт 83).

1.4. Увеличение уставного капитала

Правовая основа: ст. 17 ФЗ «Об ООО».

Порядок действий:

- Принятие решения участниками.

- Внесение изменений в устав.

- Регистрация в ФНС (форма Р13014).

- Оплата доли в установленный срок.

Назначение платежа:

«Оплата доли в уставном капитале ООО [название] от учредителя [ФИО/название] по протоколу № [номер] от [дата]».

Особенности: применяется редко — например, для повышения конкурентоспособности в тендерах.

1.5. Оплата за товары/услуги

Правовая основа: гл. 30 ГК РФ (купля‑продажа), гл. 37 ГК РФ (подряд).

Требования:

- наличие договора или счёта на оплату;

- соответствие суммы и назначения платежа условиям договора.

Назначение платежа:

«Оплата по договору № [номер] от [дата] за [наименование товаров/услуг]. В том числе НДС [сумма]».

Налоговые последствия: сумма включается в выручку и облагается НДС/налогом на прибыль.

2. Ключевые нюансы оформления

2.1. Документальное сопровождение

Для каждого способа требуется свой пакет документов:

- заём — договор займа;

- безвозмездная помощь — соглашение или договор дарения;

- вклад в имущество — решение учредителей;

- увеличение УК — протокол собрания и заявление в ФНС;

- оплата за товары/услуги — договор и счёт.

2.2. Идентификация сторон

В назначении платежа укажите:

- ФИО/название плательщика;

- основание перевода (номер и дата документа);

- цель платежа.

Пример для оплаты за третье лицо:

«Оплата за ООО [название] по договору № [номер] от [дата] от имени [плательщик]. НДС [сумма]».

2.3. Контроль со стороны банка

Банки проверяют:

- соответствие платежа виду деятельности компании;

- размер суммы (крупные переводы — под особым вниманием);

- происхождение средств (особенно от физлиц).

Риски: приостановка операции, запрос пояснений, блокировка счёта по 115‑ФЗ.

2.4. Налоговые риски

- Безвозмездная помощь при доле учредителя ≤ 50 % — облагается налогом на прибыль (20 %);

- Заём с процентами — проценты учитываются как доход учредителя (НДФЛ 13 %);

- Оплата за товары/услуги — обязательное начисление НДС (если компания на ОСНО).

3. Рекомендации по безопасному оформлению

- Проверяйте долю учредителя перед выбором способа помощи. Если она > 50 %, выгоднее безвозмездная помощь.

- Оформляйте документы до перевода средств — банк может запросить их при проверке.

- Указывайте НДС в назначении платежа, если операция облагается налогом.

- Сохраняйте все подтверждающие документы (договоры, решения, выписки) не менее 5 лет.

- Консультируйтесь с бухгалтером при крупных суммах — ошибки могут привести к налоговым спорам.

4. Частые ошибки

- Отсутствие письменного договора при займе — риск признания суммы доходом.

- Неверное указание назначения платежа — банк может приостановить операцию.

- Перевод без учёта доли учредителя — неожиданное налоговое бремя.

- Смешение операций (например, заём и оплата услуг в одном платеже) — сложности при учёте.

Вывод: выбор способа финансовой поддержки зависит от целей, доли учредителя и налоговых последствий. Грамотное оформление документов минимизирует риски и обеспечивает законность операций.