3 квартал Озона — прибыль без ущерба экспансии

Сезон отчетностей в самом разгаре, и одним из наиболее сильных результатов отметился OZON — компания, которая последовательно трансформируется из высокотемпового игрока роста в зрелый, рентабельный бизнес. После завершения редомициляции в Россию эмитент готовится к первому дню торгов акциями МКПАО «Озон», а менеджмент впервые рекомендовал дивиденды и запустил программу обратного выкупа акций.

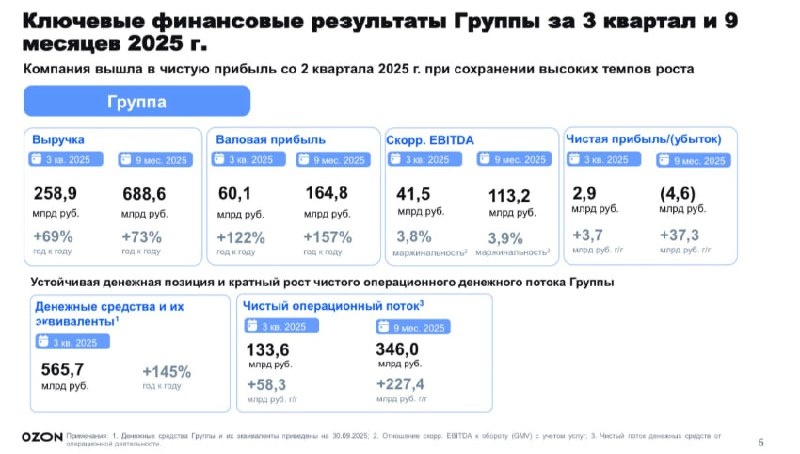

Прежде чем говорить о перспективах, посмотрим на результаты 3го квартала.

👉Финансовые итоги впечатляют — прибыльность закрепляется

Озон продемонстрировал рост выручки на 69% г/г, до 258,9 млрд рублей, при этом скорректированная EBITDA увеличилась на 215%, до 41,5 млрд рублей — показатель уже превысил весь результат 2024 года.

Маржинальность по EBITDA выросла до 3,8%, что свидетельствует об эффекте масштаба и более рациональной логистической модели.

Также компания вышла на стабильную чистую прибыль — 2,9 млрд рублей против 359 млн во втором квартале и убытка годом ранее. Таким образом, ОЗОН демонстрирует второй подряд прибыльный квартал, что подтверждает структурную устойчивость бизнес-модели.

👉E-commerce — зрелость модели и рост показателей эффективности

Основной драйвер результатов — маркетплейс. Оборот (GMV) превысил 1,1 трлн рублей (+53% г/г), количество заказов увеличилось на 80%, до 667,8 млн, а клиентская база достигла 63 млн активных покупателей (+9,5%).

Средняя частота покупок на одного клиента выросла до 34 заказов в год, что отражает рост вовлеченности и лояльности аудитории.

EBITDA e-com сегмента составила 23 млрд рублей — рост в пять раз относительно прошлого года.

ОЗОН продолжает наращивать логистическую инфраструктуру: складские площади увеличены до 4 млн кв. м, сеть пунктов выдачи расширена до 78 тыс., при этом 45% из них расположены в малых населенных пунктах.

Таким образом, ОЗОН укрепляет присутствие в регионах, где рынок онлайн-торговли только формируется, что дает компании долгосрочный потенциал роста.

👉Финтех становится вторым ядром бизнеса

Озон Банк окончательно перестал быть сервисом при маркетплейсе и стал самостоятельным источником прибыли.

Выручка финтех-сегмента выросла в 2,3 раза г/г, до 53,9 млрд рублей, а EBITDA — до 18,6 млрд рублей (+2,1х).

Клиентская база увеличилась до 39 млн человек (+45%), остатки средств клиентов — 438 млрд рублей (+2,9х). Более 60% операций по картам Озон Банка совершаются вне площадки, что подтверждает интеграцию сервиса в повседневную финансовую активность пользователей.

Финтех постепенно превращается в диверсификационный элемент, стабилизирующий денежные потоки группы и снижающий зависимость результатов Группы от торгового оборота.

👉Обновленный прогноз и акционерная политика

Менеджмент улучшил прогноз на 2025 год:

▪️скорр. EBITDA — около 140 млрд рублей (вдвое выше предыдущего диапазона 70–90 млрд);

▪️ рост GMV — 41-43%;

▪️рост выручки финтеха — 110% г/г.

Также совет директоров рекомендовал выплату первых дивидендов в размере 143,55 рублей на акцию, а также байбэк до 25 млрд рублей до конца 2026 года.

Это шаг, который фактически фиксирует переход компании к новой фазе корпоративной зрелости — сочетанию роста и возврата капитала акционерам.

👉Сегодня в 13:00 пройдет открытый эфир с руководством компании, где менеджмент скорее всего более подробно расскажет про обновление прогноза.

👉Что остается в итоге?

Технический навес после редомициляции может краткосрочно повлиять на цену бумаг, однако фундаментальные показатели указывают на продолжение восходящего тренда.

ОЗОН демонстрирует редкое сочетание для российского рынка: высокие темпы роста, операционную эффективность и формирующуюся дивидендную историю.

На возможных коррекциях бумаги выглядят привлекательно для среднесрочных инвестиций в сектор, который переходит от стадии экспансии к зрелому, прибыльному развитию.

https://smart-lab.ru/mobile/topic/1227925