Накопительный счет и вклад в банке — это одни из самых доступных и удобных способов для накопления и сбережения денег. Хотя у них есть различия. Расскажу о них на жизненных примерах.

Вклад или накопительный счет - что лучше? Разберемся в отличиях. И что выгоднее в разных жизненных ситуациях. Сначала разберемся, что такое вклад.

Вклад

это счет в банке, при открытии которого, фиксируется сумма и срок. В зависимости от этого считается процент, который банк платит за размещение денежных средств. Есть вклады, по которым возможно частичное пополнение и снятие денег. С ограничениями: снять до фиксированного остатка и пополнить на определенную сумму. Условия могут отличаться, у разных банков.

✅ Не стоит открывать вклад в первом попавшемся банке. Всегда нужно рассматривать несколько вариантов и выбрать более подходящий. После открытия вклада уже не получится без потери накопленных процентов его закрыть.

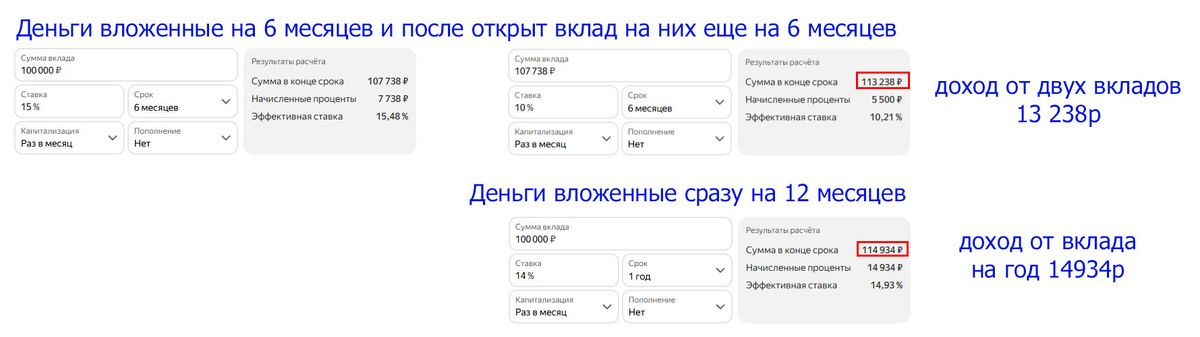

Пример: У Гены были накоплены деньги, он решил открыть вклад в банке. Когда он начал это делать, заметил, что минимальная сумма внесения — 10000 рублей. И проценты отличаются в зависимости от времени, на который он хотел положить деньги. На три месяца банк предлагал ставку 15%, а на год — 14%. С одной стороны, выгоднее положить под 15% и через полгода повторить. Но через 6 месяцев ставка может поменяться до 10%, и тогда прибыльнее открывать вклад на год. Проблема в том, что неизвестно, какая ставка будет через полгода. Расчет по калькулятору вкладов показывает, что выгоднее положить на год, если ставка снизится.

Расчет по калькулятору вкладов показывает, что выгоднее положить на год, если ставка будет снижаться. Доход за год будет 14934 - 13238 = 1696 р. Это кажется небольшой разницей, но и сумма вклада была 100 000 р., а если положить миллион, получается 16960 р. Это уже ощутимее, и чем больше сумма, тем заметнее разница.

Накопительный счет

Это банковский счет, сумма и срок размещения денег не устанавливается. Что позволяет свободно распоряжаться сбережениями.

Есть разновидности накопительных счетов. Отличия по выплате процентов:

Раз в месяц, если открыли накопительный счет 15 января. Проценты начислят 15 февраля, или первого числа каждого месяца (1 февраля).

❗️ Проценты начисляются на минимальный остаток, по накопительному счету. На протяжении месяца. Минимальный остаток - это самая маленькая сумма на счете, которая была на счете в течении месяца.

Гена открыл накопительный счет на 100 000 р. Через неделю его друг попросил в долг. Гена снял со счета 10 000 р. и одолжил. На следующий день друг вернул долг, и Гена сразу положил их обратно. Планируя, что начисление процентов будет со 100 000 р. Но банк фиксировал минимальный остаток 90 000 р. И несмотря на то, что прошел один день, а на конец месяца все так же на накопительном счете лежали 100 000 р., выплата процентов будет с 90 000 р.

Ежедневный доход, банк выплачивает проценты каждый день.

❗️ Сколько денег на счете на конец дня, с них банк и начислит проценты. Если завтра будет меньше, то и начислится меньше, соответственно, наоборот.

Гена открыл накопительный счет с ежедневным начислением на 100 000 р. И ему каждый день выплачивалась сумма на остаток. Когда он дал 10 000 р. в долг другу, проценты начислялись с 90 000 р. На следующий день Гене вернули долг, и он положил их на счет. И % стали начисляться со 100 000 р. в тот же день. В итоге Гена только за один день получил % меньше. А не за весь месяц!

Банк может изменить процентную ставку. Увеличить ее или уменьшить, зависит от ключевой ставки центрального банка РФ.

Чем отличается накопительный счёт от вклада:

- Длительность и доступ к деньгам. Вклад открывается на определенный срок и под определенный процент дохода. На разный период ставка будет отличаться, поэтому нужно выбирать более подходящую для себя.

Я попадал в ситуацию, когда, открыв вклад под 12% на полгода, ведь на три месяца банк давал ставку 10%, уже через два месяца тот же банк предлагал вклад с теми же условиями, но уже под 16%. Поскольку закрыть вклад раньше назначенного срока означает расторжение договора с банком, он выплачивает только 0,01% от начислений. И получается, что за два месяца, которые деньги были в банке, я потерял начисления. Пришлось ждать полгода.

Накопительный счет более гибкий в этом, особенно с ежедневным доходом. Можно в любой момент снять или положить на него деньги. А в жизни ситуации бывают разные, этим он удобнее.

- Доходность и ставка в процентах. По вкладам банки дают более высокую доходность, чем по накопительным счетам. Поэтому они выгоднее, если цель стоит именно заработать.

Выводы:

✅ Если стоит цель больше заработать, то вклады выгоднее. Тем людям, у кого стабильный доход и получается ежемесячно откладывать, можно увеличить доход, зарабатывая на сбережениях. Открывая вклад, надо понимать, что на весь срок расстаешься с этими деньгами.

✅ Накопительный счет удобнее, если есть вероятность, что деньги могут понадобится в ближайшее время. Хорошо подходит для финансовой подушки безопасности. Доход будет ниже, чем по банковскому вкладу, но деньги можно снять в любой момент. Лучший вариант для начинающих, у кого сумма накоплений небольшая. Что получается откладывать, переводить на накопительный счет. И когда соберется сумма, с которой можно будет расстаться на срок от трех месяцев и более, уже можно переходить на вклад. С небольшими накоплениями разница в несколько процентов будет незначительна.

✅Если есть неуверенность, можно открыть на половину суммы от накоплений банковский вклад и на оставшиеся деньги накопительный счет. По моему мнению, самый комфортный и оптимальный вариант.

Ставьте лайк и пишите комментарии, была ли полезна статья. Жду вашего мнения...