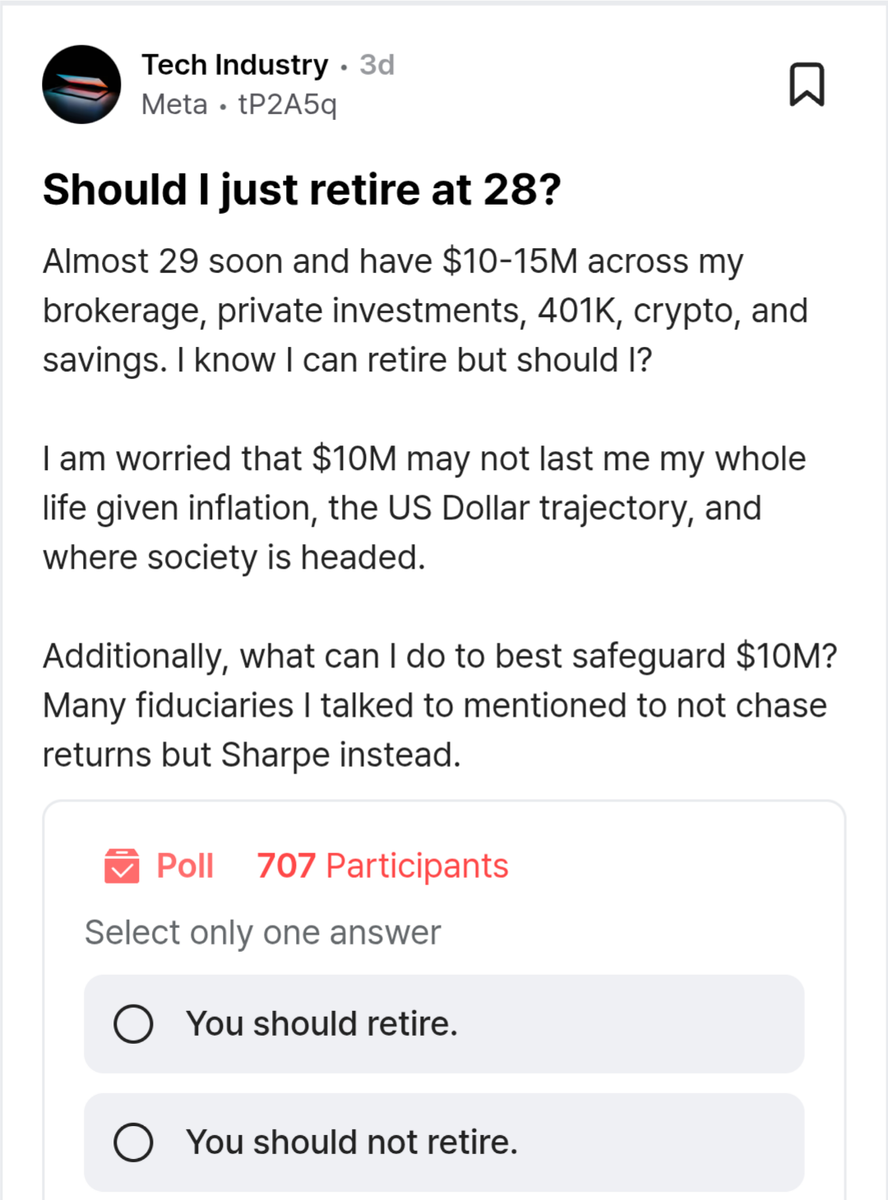

Вы, как и я, скорее всего, каждый день работаете, чтобы обеспечить себя и/или семью в Москве. Мы привыкли считать рубли, а не миллионы долларов. Но иногда в сети всплывают истории, которые заставляют задуматься: "А что я делаю не так?"

Самый большой риск для финансового здоровья московского работяги — это не инфляция и не дорогие продукты, а ложные ориентиры. Наш мозг видит новость о 28-летнем американце с $10–15 миллионами на счету, который переживает, что этих денег ему не хватит на остаток жизни. И невольно мы начинаем обесценивать свои собственные усилия. Чувство, что "ты отстаешь", может заставить вас принять рискованные решения или, наоборот, опустить руки...

Эта новость как ничто другое показывает, как далеко зашла финансовая пропасть. Пока одни обсуждают, как защитить $10 млн. от инфляции, мы обсуждаем, как сохранить свои 10-15 тысяч рублей сбережений. Наша задача — не завидовать, а трезво проанализировать эту ситуацию и извлечь из неё практическую пользу для собственной финансовой стратегии.

Как делаются "лёгкие" миллионы?

Сам автор поста признался, что основа его состояния — это криптовалюта, которую он покупал ещё в колледже, и акции NVDA (NVIDIA), приобретённые в 2017–2018 годах. Он сам честно признаёт: "Я поймал удачу за хвост и пошел на немалые риски". Его успех — это история спекуляций на рынке, где повезло оказаться в нужном месте в нужное время, а не планомерного накопления, как у нас, кто зарабатывает деньги честным трудом.

Советы для миллионеров

Комментарии под постом содержат много действительно грамотных финансовых советов, но они применимы к совершенно другому миру — миру богачей. Анализируя их, мы понимаем, насколько сильно отличаются наши финансовые задачи.

Управление капиталом (Сохранение, а не Рост):

- Главная задача богачей— переключить стратегию с агрессивного роста на сохранение капитала.

- Фокус на риске: Не гнаться за максимальным доходом, а за коэффициентом Шарпа (доходность с поправкой на риск).

Цель и Работа (Поиск смысла):

- Главная проблема пенсии в 28 лет — это потеря смысла и скука, поэтому нужно "агрессивно искать новые, нефинансовые цели" или создавать свой бизнес.

Все ещё мало:

- Даже при $10 млн. к 28 годам: один комментатор заявил, что этого всё ещё мало и нужно иметь $50 млн. к 30 годам.

Чтобы понять, насколько мы оторваны от их мира, посмотрим на нашу, московскую статистику, а не на сказки про $50 миллионов.

Средняя зарплата в Москве: Медианная зарплата, на которую реально живет большая часть населения, составляет 80 000 - 100 000 рублей. Наша задача — выйти на доход, заметно превышающий медиану, например, за счет дополнительного заработка курьером по выходным.

Мы, работяги, не должны принимать на себя стресс чужих миллионов и их высокорисковых стратегий. Наша цель — практичный, трезвый рост дохода и надёжность сбережений.

- Сохранение Капитала. Мы перенимаем главный урок миллионеров, которые переходят к сохранению капитала. Для нас это означает: вся финансовая мощь должна быть направлена на формирование «подушки» в 3–6 ежемесячных расходов (300 000 – 600 000 рублей) и ее размещение на накопительном счете. Это наш путь к максимальной доходности при минимальном риске, соответствующий принципу "Шарпа" для нашего масштаба.

- Инвестиции в Час. Наш путь к финансовой свободе лежит через повышение стоимости рабочего часа, чтобы выйти из медианной ловушки (80 000 – 100 000 рублей). Увеличивайте свою ценность: курсы, новая категория, стабильная подработка курьером по выходным. Это самая надёжная инвестиция с гарантированным ростом.

- Цель — ФИЗ. Мы не можем выйти на пенсию в 28 лет, но можем добиться Финансовой Независимости Завтра (ФИЗ). Это означает, что запас и стабильный доход дают вам возможность спокойно сменить нелюбимую работу или отдохнуть без долгов.

Не позволяйте чужим, оторванным от жизни проблемам, сбить вас с курса. Ваша финансовая грамотность — это умение трезво оценить свои силы, жить по средствам и методично строить свою собственную, пусть и небольшую, но надёжную финансовую крепость в Москве.

А во что вы вкладываете свое время, чтобы увеличить свою ценность и выйти на доход выше медианы в Москве?