Представьте: до заслуженной пенсии остался всего год. Вы подаете документы в Соцфонд и с ужасом обнаруживаете, что вам не хватает буквально года стажа или пары пенсионных баллов. Ситуация кажется легко поправимой — ведь можно же добровольно заплатить взносы и получить нужный стаж! Вы находите сбережения, перечисляете в СФР круглую сумму, предвкушая, как скоро получите право на выплаты. А через месяц вам отказывают в назначении пенсии, потому что все ваши расчеты оказались неверными. Деньги потрачены, а стаж не зачтен. Знакомая история? К сожалению, такая ошибка стоит тысячам россиян не только потерянных средств, но и отсрочки выхода на пенсию.

Давайте разберем на реальном примере, в чем заключается роковая ошибка при «покупке» стажа, как работает механизм добровольных пенсионных взносов на самом деле и как правильно воспользоваться этой возможностью, не выбросив деньги на ветер.

Суть проблемы: Почему нельзя купить стаж за прошлые годы?

Главное заблуждение, которое стоит людям огромных денег, — это вера в то, что можно заплатить взносы и получить стаж «задним числом», например, за 1990-е или 2000-е годы.

Ошибочная логика гражданина:

«Мне не хватает 5 лет стажа за период с 1995 по 2000 год. Я плачу в СФР сумму, эквивалентную 5 минимальным взносам, и мне засчитывают эти 5 лет в мой стаж. Теперь я могу выйти на пенсию».

Реальность, с которой он сталкивается:

Ему засчитывают всего 1 год стажа — тот, в котором он фактически произвел платеж. Остальные деньги фактически уходят впустую, не дав желаемого пенсионного эффекта.

Правовой ликбез: Как на самом деле работают добровольные взносы

Весь механизм добровольных пенсионных взносов регулируется Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в РФ» (а именно главой V), а также Приказом Минтруда России от 11.01.2023 № 1н.

Ключевое правило, которое нужно выучить как «Отче наш»:

Добровольные взносы учитываются в том календарном году, в котором они были уплачены, и засчитываются в стаж только на будущее время.

Проще говоря, вы не можете «исправить» прошлое. Вы можете повлиять только на свое пенсионное будущее, формируя стаж и баллы в текущем и последующих годах.

Разберем ошибку из примера детально:

- Цель мужчины: Получить 5 лет стажа.

- Его действие: В 2024 году он подает заявление и одним платежом перечисляет сумму, равную 5 минимальным взносам.

- Результат: СФР засчитал ему только 1 календарный год (2024-й) в стаж. Почему?

- Причина: Весь платеж был внесен в одном календарном году (2024). Взнос считается уплаченным за тот год, в котором деньги поступили на счет СФР. Вне зависимости от суммы, один платеж = один календарный год в стаже.

Как правильно «докупить» стаж и баллы? Практический алгоритм на 2025 год

Если вы неработающий гражданин и хотите формировать себе стаж и пенсионные баллы добровольно, вам нужно заключить договор с Соцфондом.

Шаг 1: Подайте заявление в СФР.

Это можно сделать через личный кабинет на сайте Фонда, через «Госуслуги» или обратившись в клиентскую службу. Вы заключаете договор о добровольном пенсионном страховании.

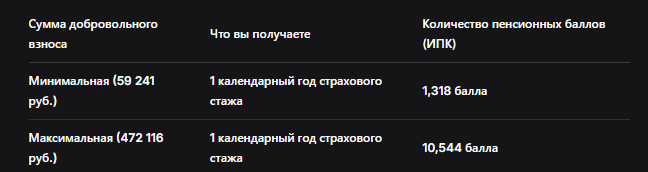

Шаг 2: Узнайте минимальную и максимальную сумму взноса.

На 2025 год установлены следующие значения:

- Минимальный взнос: 59 241 рубль.

- Максимальный взнос: 472 116 рублей.

Шаг 3: Планируйте платежи.

Помните главное правило: Один календарный год стажа = один минимальный взнос, уплаченный в течение этого года.

- Если вам нужно 1 год стажа: Уплатите один минимальный взнос в 2025 году.

- Если вам нужно 3 года стажа: Вам придется уплачивать взносы в течение ТРЕХ лет. Например:

В 2025 году: 59 241 руб. → получаете стаж и баллы за 2025 год.

В 2026 году: минимальный взнос (он будет проиндексирован) → получаете стаж и баллы за 2026 год.

В 2027 году: минимальный взнос → получаете стаж и баллы за 2027 год.

Таблица: Что дает уплата добровольных взносов в 2025 году

Важно! Уплата взноса большей суммы не дает вам больше лет стажа. Она увеличивает количество пенсионных баллов, что в итоге также положительно скажется на размере вашей будущей пенсии.

Кому выгодно добровольное страхование?

Этот инструмент идеально подходит для определенных категорий граждан:

- Самозанятые и индивидуальные предприниматели, у которых нет иного источника формирования пенсии.

- Женщины в отпуске по уходу за ребенком, которые хотят не выпадать из пенсионной системы.

- Люди, работающие за границей, но желающие сохранить право на российскую пенсию.

- Те, кому не хватает буквально 1-2 лет стажа до минимального требования для назначения пенсии.

Что делать, если стаж не хватает прямо сейчас? Альтернативные пути

Если до пенсии остались считанные месяцы, а стажа не хватает, «покупка» через добровольные взносы не поможет, так как это процесс, рассчитанный на годы. Рассмотрите другие варианты:

- Проверьте неучтенные периоды. Возможно, в вашем стаже не учли время ухода за инвалидом или пожилым человеком старше 80 лет, службу в армии, отпуск по уходу за ребенком. Эти периоды засчитываются в стаж.

- Обратитесь к работодателю. Если вы работали без оформления, попробуйте найти доказательства (трудовая книжка, справки, свидетельские показания) и восстановить стаж через суд.

- Продолжите работу. Иногда самый простой и надежный способ — это просто отработать недостающие месяцы официально.

Бесплатная консультация юриста

Заключение: Планируйте пенсию заранее и грамотно

История с мужчиной, который купил себе не 5 лет стажа, а всего один, — это суровое, но важное напоминание для всех. Пенсионное законодательство не терпит самодеятельности. Попытки обмануть систему или «ускорить» время почти всегда заканчиваются финансовыми потерями.

Добровольные взносы — это не волшебная палочка для быстрого исправления пробелов в прошлом, а инструмент для планомерного формирования своего пенсионного будущего. Начинать им пользоваться нужно за 5-10 лет до наступления пенсионного возраста, а не за полгода.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните: лучшая инвестиция в вашу пенсию — это официальное трудоустройство и высокая «белая» зарплата. А добровольные взносы — это надежный, но вспомогательный инструмент для тех, кто по каким-то причинам выпал из системы обязательного страхования.