Финансовые результаты Софтлайн $SOFL за 9 месяцев 2025 года

➡️ Позитивные моменты:

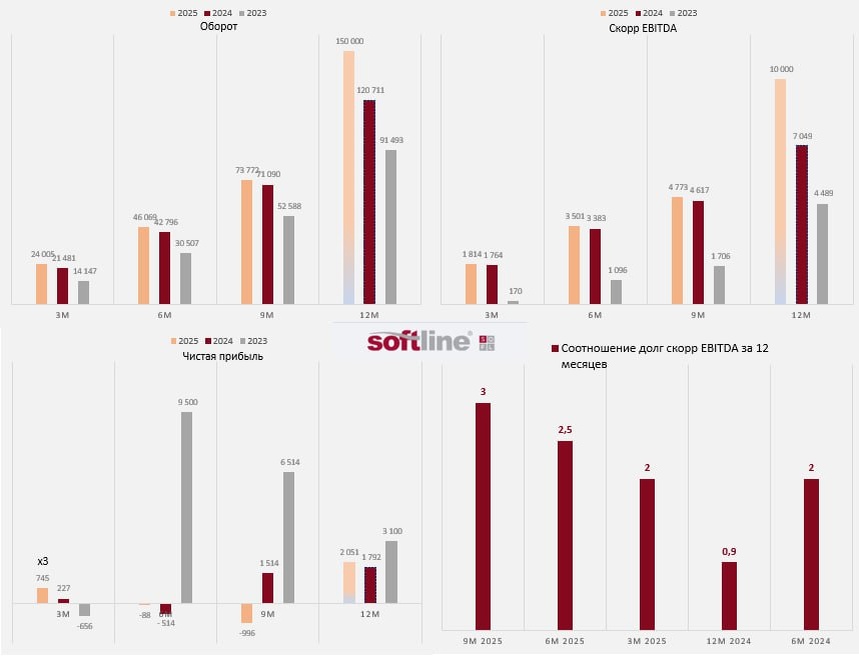

♥️Оборот вырос на 4% г/г

♥️Скорр EBITDA увеличилась 3% г/г

➡️ Негативные моменты:

♥️Чистый убыток 996 млн , против чистой прибыли 1,5 млрд год назад

♥️Рост оборота и EBITDA скорр замедлился и показывает очень незначительный рост.

♥️Компания продолжает наращивать чистый долг, долг к скорр EBITDA также растёт

➡️ Прогноз всё тот же:

Копания подтверждает свой прогноз на 2025 год:

♥️ Оборот 150+ млрд рублей ( +24 % )

♥️ Валовой прибыль до 43–50 млрд рублей ( +57% )

♥️ Скорректированная EBITDA до 9–10,5 млрд рублей ( +42% )

♥️ Чистый долг не более 2-х Скорр EBITDA = до 20 млрд (6,8 млрд на конец 2024 года)

➡️ А раз есть плановые результаты, то можно и прикинуть , что компания по году получит около 2 млрд чистой прибыли.

Что лучше результатов прошлого года, но хуже 2023 года. В цифрах на акцию это 5 рублей чистой прибыли.

И это при текущей цене в 82 рубля (год назад было около 120).

Когда я план пересчитывал год назад, казалось, что компания сможет 2,5 млрд заработать. Может и потянут )

😇😁 Пока всё также грустно. Никаких прорывов не видно.

Для IT компании текущие темпы не вызывают желания покупать.

Глобальное обесценение за последние 2 года выглядит вполне оправданно.

P.S. Оценки за 12 месяцев 2025 года из прогноза или умозрительные. Считать их фактом никак нельзя.

Акции не держу.