Жалоба на индивидуального предпринимателя в налоговую — действенный инструмент для граждан и организаций, столкнувшихся с налоговыми нарушениями со стороны ИП. С 1 января 2025 года действует упрощённый порядок рассмотрения обращений: вместо стандартных 30 дней ответ можно получить за 7 рабочих дней. Разбираем, кто вправе жаловаться, какие документы нужны, куда обращаться и что грозит предпринимателю за подтверждённые нарушения.

Основания для жалобы

Обращаться в ФНС имеет смысл при доказанных нарушениях налогового законодательства. Самые частые поводы:

- занижение налоговой базы (например, когда ИП отражает доходы меньше реальных)

- полное уклонение от уплаты обязательных платежей

- умышленное искажение деклараций или выплата зарплаты «в конверте» без удержания НДФЛ и страховых взносов

Если ИП работает без лицензии там, где она требуется, или незаконно применяет льготные налоговые режимы (УСН, патент) при превышении лимитов — это также основание для обращения.

Трудовые споры попадают в компетенцию ГИТ, но налоговый аспект — неудержание НДФЛ — остаётся за ФНС.

Кто может подать жалобу

Право обратиться в налоговую имеют физические лица (граждане РФ, иностранцы), юридические лица и государственные органы. Физлицами могут быть клиенты ИП, бывшие или действующие сотрудники, конкуренты, любой, кто располагает фактами нарушений. Юрлица — контрагенты, общественные организации по защите прав потребителей, конкурирующие компании. Анонимные жалобы налоговая не рассматривает: в обращении обязательно указать ФИО и адрес заявителя или наименование организации.

Куда направлять обращение

Жалобу подают в инспекцию по месту регистрации ИП или по месту ведения деятельности. Если документ попадёт в «неправильную» ИФНС, его перенаправят, но это займёт время. Проверить реквизиты инспекции можно на сайте ФНС или через портал Госуслуги. При жалобе на решения самого налогового органа обращаются в вышестоящую структуру — УФНС по региону.

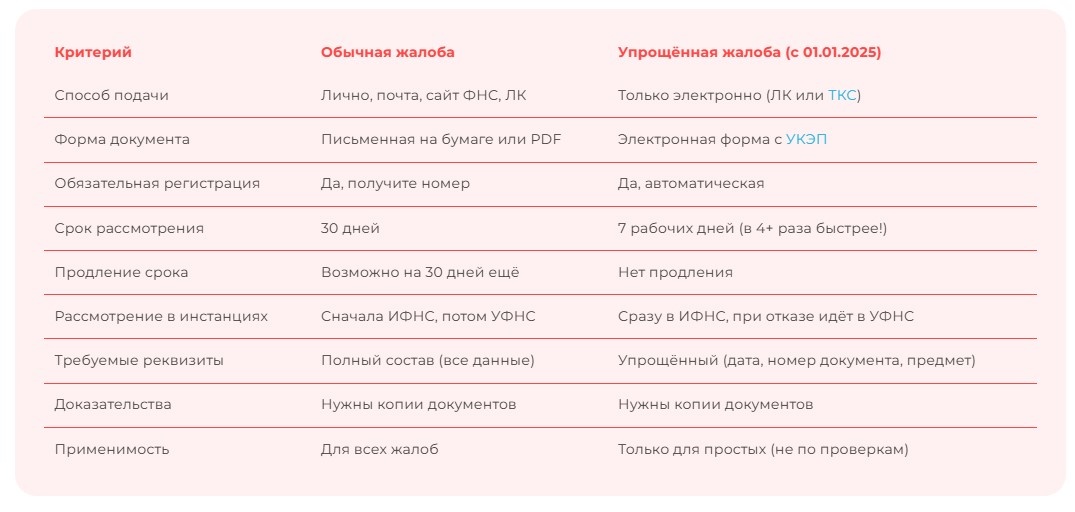

Способы подачи жалобы

Заявитель выбирает удобный канал:

- личный визит в ИФНС (нужен паспорт, две копии документа, получаете отметку сразу)

- почта России заказным письмом с описью и уведомлением (медленно, но есть документальный след)

- Личный кабинет налогоплательщика (отслеживание статуса в реальном времени, для упрощённой процедуры обязательно)

- оператор ЭДО вроде Калуга Астрал (платный, удобен для бизнеса)

Для применения ускоренного порядка жалоба подаётся строго электронно через ЛК или ТКС с явным указанием «рассмотреть в упрощённом порядке».

Что такое ТКС

Команда Астрал

Структура документа

Жалоба начинается с шапки: справа — наименование налоговой инспекции с адресом, слева — данные заявителя (ФИО, адрес, телефон, email). По центру — заголовок «ЖАЛОБА». Основная часть содержит полные сведения об ИП (ФИО, ИНН, ОГРНИП, адреса), описание нарушений с датами и суммами, ссылки на статьи закона, перечень доказательств. В просительной части формулируете конкретные требования: «Прошу провести выездную проверку ИП Иванова И.И. за 2024 год» или «Прошу привлечь к ответственности по ст. 122 НК РФ». Завершается документ списком приложений, датой и личной подписью.

Жалоба на ИП(пример) - Скачать жалобу

Доказательная база

Успех жалобы зависит от качества доказательств. Прикладывайте копии договоров, чеков, актов выполненных работ, банковских выписок, расписок о выплате зарплаты, скриншоты переписки в мессенджерах. Для подтверждения «серой» зарплаты подойдут трудовые договоры (официальные и неофициальные), расписки сотрудников, скриншоты обсуждений выплат. При сокрытии доходов — копии деклараций из открытых источников, аналитика расхождений с реальным объёмом продаж, фото или видео интенсивной работы. Все копии нумеруйте, ссылайтесь на них в тексте, оригиналы оставляйте себе.

Сроки рассмотрения

Стандартный порядок: жалобу рассматривают 30 дней с момента регистрации, возможно продление ещё на 30 дней (итого до 60).

Упрощённый порядок (действует с 01.01.2025): всего 7 рабочих дней без права продления. Условия ускоренного режима: подача только электронно (ЛК или ТКС), в тексте указание на упрощённый порядок, наличие даты и номера обжалуемого документа. Нельзя применить к жалобам на решения по проверкам (ст. 101, 101.4 НК РФ).

Ответ приходит способом, указанным в заявлении: на email, в ЛК, почтой.

Права заявителя и предпринимателя

Заявитель вправе: получить мотивированный ответ в срок (30 дней или 7 рабочих), обжаловать решение инспекции, подать повторную жалобу при новых обстоятельствах, запросить информацию о ходе проверки, обратиться в прокуратуру или суд при бездействии ФНС.

ИП вправе: присутствовать при проверке (если жалоба привела к ней), давать пояснения и представлять документы, обжаловать акты налоговой в вышестоящий орган или суд, получить копию акта проверки, требовать компенсацию вреда при незаконных действиях.

Узнает ли ИП, кто подал жалобу, зависит от обстоятельств: при проверке налоговая может запросить свидетельские показания, и тогда данные заявителя раскроются.

Последствия для предпринимателя

При подтверждении нарушений ИП ожидает доначисление налогов, пени за просрочку, штраф 20–40% от неуплаченной суммы по ст. 122 НК РФ (40% — при умышленности).

За недостоверную отчётность — штраф 20–40% от неуплаченных налогов.

При крупном размере (более 15 млн руб. за 3 года или свыше 25% обязательств) возможна уголовная ответственность по ст. 199 УК РФ: штраф 100–500 тыс. руб. или лишение свободы до 6 лет.

Блокировка расчётного счёта применяется при задолженности свыше 3000 руб. и невыполнении требования об уплате. Жалоба может инициировать выездную или камеральную проверку.

Все о блокировке счета по 115-ФЗ: законодательство, критерии риска и алгоритм снятия блокировки

Дарья Алексеева

Обжалование решения налоговой

Если инспекция отказала в удовлетворении жалобы или рассмотрела её формально, заявитель подаёт апелляцию в УФНС через ту же ИФНС в течение 30 дней с момента получения решения. ИФНС передаёт документы в вышестоящий орган за 3 рабочих дня, УФНС рассматривает 15 рабочих дней или месяц. Решение УФНС можно оспорить в арбитражном суде (для ИП и юрлиц) или суде общей юрисдикции (для физлиц) в течение 3 месяцев. Судебные инстанции:

- первая инстанция

- апелляция (через месяц)

- кассация (через 2 месяца)

- Верховный суд

Типичные ошибки при подаче

Недостаточно данных об ИП (нет ИНН, ОГРНИП, адреса)

Решение: указать полное ФИО, ИНН, адреса регистрации и деятельности.

Обращение не в тот орган (например, трудовое нарушение в ФНС вместо ГИТ)

Решение: определить тип нарушения, выбрать правильную инстанцию.

Отсутствие доказательств

Решение: приложить договоры, чеки, переписку, скрины.

Эмоциональный текст без фактов

Решение: писать сухо, по делу, без оценок.

Просроченная жалоба после истечения года с нарушения

Решение: подавать в течение года.

Анонимная жалоба

Решение: обязательно указать ФИО, адрес, контакты.

Отзыв или изменение требований

Заявитель вправе отозвать жалобу до вынесения решения, направив письменное заявление в ту же инспекцию. Изменить требования можно, подав дополнение к жалобе с новыми обстоятельствами или уточнёнными формулировками. Если жалоба отозвана, повторно по тем же основаниям подать нельзя, но при появлении новых доказательств — разрешено.

Риск ответственности за ложный донос (ст. 306 УК РФ) возникает лишь при заведомо ложном обвинении в преступлении, к налоговым жалобам эта статья обычно не применяется.