Безвозмездная передача нефинансовых активов (кроме основных средств, нематериальных активов, непроизведенных активов) между бюджетами, внутри сектора государственного управления между учреждениями, созданными различными публично-правовыми образованиями, в т. ч. в рамках реорганизации, отражается по подстатье 251 "Перечисления текущего характера другим бюджетам бюджетной системы Российской Федерации" КОСГУ (п. 10.5.1 порядка, утв. приказом Минфина России от 29.11.2017 № 209н, далее - Порядок № 209н).

Для учета расходов текущего характера по безвозмездным перечислениям другим бюджетам предназначен счет 1 401 20 251. Корреспонденция счетов для отражения безвозмездной передачи ТМЦ учреждениям, созданным различными публично-правовыми образованиями, приведена в п. 26 Инструкции № 162н.

Учреждение-отправитель при передаче нефинансовых активов сторонним учреждениям (организациям) – получателям оформляет акт о приеме-передаче (ф. 0510448). Форма акта (ф. 0510448) утверждена приказом Минфина России от 15.04.2021 № 61н.

Для оформления межбюджетных расчетов по операциям приемки-передачи имущества используется извещение (ф. 0504805). Оно составляется в двух экземплярах, по одному экземпляру для каждого учреждения, участвующего в приемке-передаче материалов.

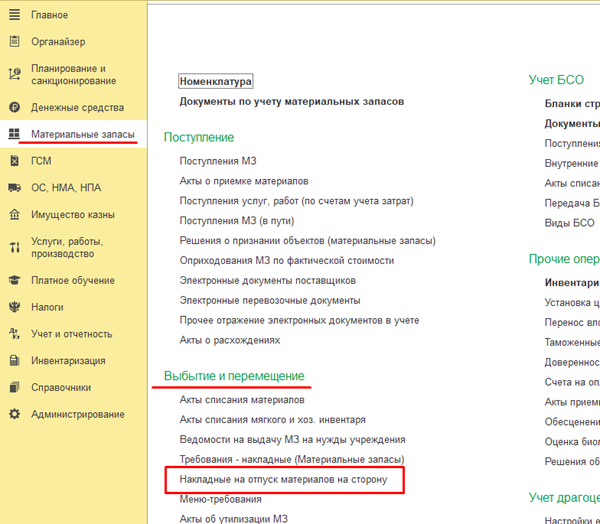

Для оформления безвозмездной передачи материалов в рамках межбюджетного перемещения используется документ Накладная на отпуск материалов на сторону (Материальные запасы - Выбытие и перемещение).

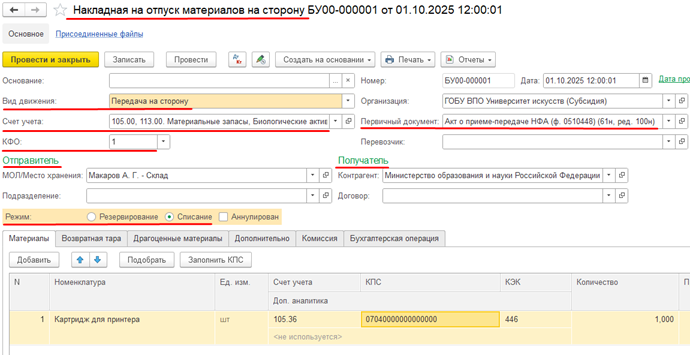

Во вновь созданном документе Накладная на отпуск материалов на сторону необходимо заполнить следующие реквизиты:

· Вид передачи - необходимо выбрать из ограниченного списка Передача на сторону;

· Счет учета - по умолчанию реквизит имеет значение 105.00, 113.00, 02.33. Материальные запасы, Биологические активы, Товары на комиссии - иное движимое имущество на хранении;

· КФО - определяется код финансового обеспечения;

· Контрагент - организация-получатель выбирается из справочника Контрагенты;

· МОЛ/Место хранения - выбирается из справочника Центры материальной ответственности;

· Первичный документ - Акт о приеме-передаче НФА (ф.0510448) (61н, ред. 100н).

· Режим - Списание

Обратите внимание! В карточке контрагента – получателя и в карточке организации должны быть заполнены реквизиты Бюджет и Код главы по БК. Бюджет и Код главы по БК не должны совпадать.

На закладке Материалы необходимо указать материалы, которые будут передаваться. Можно подобрать материалы вручную из справочника Номенклатура по кнопке Добавить, либо заполнить автоматически с помощью кнопки Подобрать. В табличной части должны быть заполнены следующие реквизиты:

· Номенклатура - выбирается конкретная номенклатурная позиция из справочника Список номенклатуры;

· Ед. изм. - учетная единица;

· Счет учета - заполняется автоматически после выбора реквизита Номенклатура;

· КПС - классификационный признак счета заполняется автоматически после выбора номенклатуры;

· Количество - количество передаваемых материалов.

На закладке Комиссия указывается комиссия учреждения, уполномоченная на принятие решения о передачи НФА.

На закладке Бухгалтерская операция необходимо выбрать вид типовой операции, в соответствии с которым должны формироваться бухгалтерские записи - Безвозмездная передача (401.20.240 (250, 280)) и заполнить группу реквизитов Счет и аналитика списания.

При проведении документ формирует следующие проводки:

После проведения документа по кнопке Печать можно сформировать Акт о приеме-передаче объектов нефинансовых активов по ф. 0510448.

Для формирования Извещения (ф. 0504805) используется документ Исходящее извещение (Учет и отчетность - Расчеты - Внутриведомственные, межведомственные, межбюджетные расчеты). Документ можно сформировать на основании документа Накладная на отпуск материалов на сторону, либо вручную через журнал документов Внутриведомственные, межведомственные, межбюджетные расчеты.

Во вновь созданном документе Исходящее извещение необходимо заполнить следующие реквизиты:

· для передачи нефинансовых активов в реквизите Вид извещения следует указать Передача НФА (с собственного склада);

· получатель – организация - получатель передаваемых НФА выбирается из справочника Контрагенты;

· группы Поставщик и Документ поставщика для рассматриваемого примера не заполняются;

· на закладке Приложения следует указать список документов-приложений нажав на кнопку Заполнить по документам передачи.

На закладке Документы передачи указываются документы выбытия материальных ценностей.

После проведения документа по кнопке Печать можно сформировать Извещение по ф. 0504805.

Если остались вопросы Напишите нам: reklama@mikos.ru или позвоните по телефону: +7 (351) 255-55-70

Подписывайтесь на нас в Telegram, еще больше полезных статей и новостей там https://t.me/mikos_company