Представьте, что вы выбираете на маркетплейсе недорогой смартфон. В ленте вам попадается модель, о которой вы мечтали, с заманчивым предложением купить устройство в рассрочку. При этом у вас не запрашивают справку о доходах, не проверяют вашей кредитной истории и предлагают выбрать график платежей на 2, 4 или 6 месяцев. Маркетплейс обещает бесплатную рассрочку, однако если сложить все платежи, стоимость вещи оказывается заметно выше, чем при покупке сразу за полную стоимость. К тому же сервис вправе самостоятельно устанавливать размер штрафа за просрочку и вводить дополнительные комиссии — вы никак от этого не защищены. Именно поэтому в России предпринимаются меры для контроля работы BNPL-сервисов. Очередные нововведения начнут работать в 2026 году — расскажем о них подробнее.

Что не так с сервисами рассрочки

Обычно под видом рассрочки скрываются BNPL-сервисы (от английского Buy Now, Pay Later — купи сейчас, плати потом) типа «Яндекс Сплит», «Подели», «Долями», «Плати частями», «Ozon Рассрочка» и других подобных. Сервис делит стоимость товара на равные доли, которые покупатель должен вносить в установленный срок. В большинстве случаев покупка действительно получается выгодной, но есть и ряд спорных моментов.

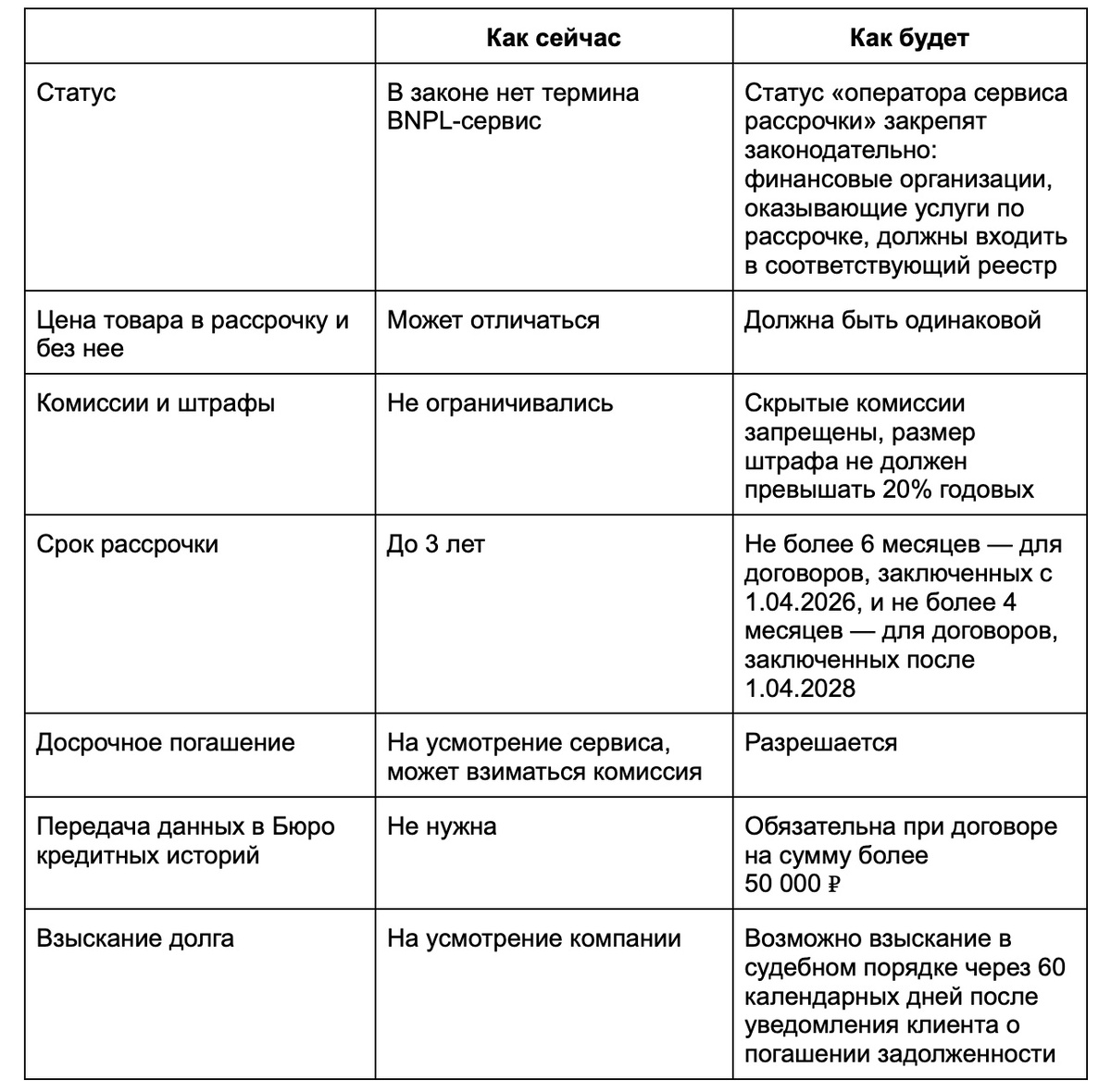

Нет «периода охлаждения». Потребительский кредит вы можете вернуть в течение 14 дней со дня заключения договора. Однако сервисы рассрочки не попадают под закон о потребительском кредитовании, поэтому это условие на них не распространяется.

Неконтролируемая долговая нагрузка. Вы можете набрать множество рассрочек в разных сервисах, но банки об этом не узнают, поскольку BNPL-сервисы не передают эту информацию в Бюро кредитных историй. В результате если покупатель сам не рассчитает свои финансовые возможности, его долговая нагрузка может оказаться чрезмерной.

Скрытые комиссии и «серые» проценты. Формально рассрочка считается бесплатной, и покупатель, не задумываясь, ставит галочку, соглашаясь со всеми условиями сервиса. Однако в договор на оказание финансовых услуг такие сервисы могут включать дополнительные сборы и комиссии. Это приводит к повышению стоимости товара: в рассрочку он может оказаться заметно дороже, чем при покупке сразу за полную стоимость.

Неясные условия и высокие штрафы. Центробанк контролирует размер ставок и штрафов, которые устанавливают для своих клиентов банки и МФО (микрофинансовые организации). Но на BNPL-сервисы распоряжения регулятора не распространяются, и они этим охотно пользуются — значительно завышают ставки и штрафы за просрочку платежа. По словам главы департамента регулирования Банка России Александра Данилова, они могут доходить до 60% годовых.

Вопросы к этим сервисам возникают уже несколько лет. Еще в 2021 году Центробанк рекомендовал финансовым организациям воздержаться от предоставления рассрочки без заключения договора потребительского займа. В 2022 году он предложил ввести для BNPL-сервисов ограничения, которые начнут действовать с 1 апреля 2026 года.

Что изменится в работе сервисов рассрочки

К компаниям, которые выдают рассрочки, установят требования к размеру капитала, сдаче отчетности в Центробанк и другие требования, аналогичные тем, что сейчас предъявляют к кредитным организациям.

К чему могут привести нововведения

Есть вероятность, что сервисы рассрочки перестанут существовать, по крайней мере в том виде, в каком они функционируют сейчас. Пока BNPL-сервисы получают прибыль с двух сторон:

- Продавец снижает цену для товаров в рассрочку — разницу между сниженной и стандартной ценой получает BNPL-сервис.

- Покупатель вынужден выплачивать дополнительные комиссии и штрафы до 60% при возникновении задолженности.

Компании могут посчитать введенные ограничения невыгодными и вовсе уйти с рынка. Однако эксперты надеются, что сама практика не исчезнет, а станет безопаснее и надежнее для клиентов.

В отличие от работы BNPL-сервисов, у кредитной карты Ак Барс Банка предельно прозрачные условия: льготный период 115 дней позволяет вернуть долг без процентов и скрытых комиссий, а кешбэк до 30%* в первые три месяца после оформления карты делает ее не только удобной, но и выгодной.

*подробнее об условиях — на сайте Ак Барс Банка.