Представьте: вы годами копили средства для достойной пенсии, и часть этих денег лежит в виде пенсионных накоплений. Но кто ими распоряжается — государственный фонд или частная компания? И можно ли перевести их туда, где они будут приносить больше дохода? Оказывается, у каждого россиянина есть уникальное право раз в год решать судьбу своих пенсионных сбережений, но воспользоваться им нужно строго до 1 декабря.

Более 36 миллионов россиян стоят перед важным финансовым выбором, который напрямую повлияет на размер их будущей пенсии. Перевод накоплений — это как переезд в новый дом: если сделать его вовремя и по правилам, вы получите массу преимуществ, но любая ошибка может обернуться серьезными потерями. В этой статье мы простыми словами разберем, как до 1 декабря подать заявление о переводе пенсионных накоплений, чем отличается досрочный переход от обычного, и как не потерять свои кровные деньги из-за невнимательности.

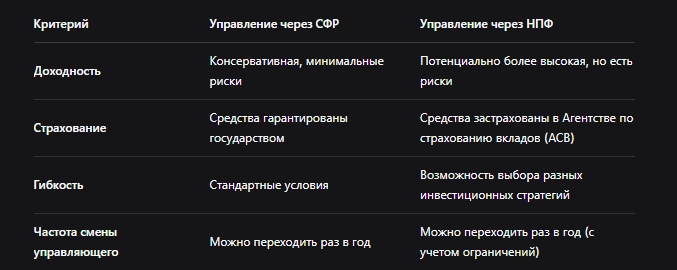

Что такое пенсионные накопления и почему ими нужно управлять?

Для начала давайте разберемся, что это за деньги и откуда они берутся. Пенсионные накопления — это часть вашей будущей пенсии, которая формируется за счет страховых взносов работодателя и (в некоторых случаях) ваших собственных добровольных взносов.

Кто управляет этими деньгами?

У вас есть два варианта:

- Социальный фонд России (СФР) — государственный управляющий.

- Негосударственный пенсионный фонд (НПФ) — частная коммерческая организация.

Таблица: Сравнение управления накоплениями в СФР и НПФ

Главная идея перевода в НПФ — попытка получить более высокую доходность от инвестирования ваших средств, чем может предложить государственная система. Однако за потенциально более высокий доход приходится платить принятием на себя определенных рисков.

Жесткие сроки: Почему именно до 1 декабря?

Закон установил строгое правило: подать заявление о смене страховщика (то есть организации, которая управляет вашими накоплениями) можно только до 1 декабря текущего года.

Что происходит после подачи заявления?

- Если вы подали заявление в 2025 году до 1 декабря, то переход состоится в 2026 году.

- Средства будут переведены новому страховщику в период с 1 апреля по 31 декабря 2026 года.

Почему такой длительный процесс? Фондам нужно время, чтобы провести сверку данных, провести финансовые операции и уведомить всех участников процесса.

Два типа перехода: Какой выбрать и не пожалеть

Это самый важный раздел статьи, потому что здесь кроется главная ловушка для невнимательных граждан. Существует два типа заявлений о переходе, и они кардинально отличаются по своим последствиям.

1. Досрочный переход (быстрый, но рискованный)

- Срок передачи средств: Следующий год после подачи заявления.

- Когда подавать: До 1 декабря текущего года.

- Риски: При досрочном переходе вы теряете весь инвестиционный доход, накопленный с момента последней фиксации средств у предыдущего страховщика.

- Для кого подходит: Тем, кто абсолютно уверен, что новый страховщик (НПФ или СФР) будет работать настолько лучше старого, что перекрывает потерю накопленного дохода.

2. Обычный переход (медленный, но безопасный)

- Срок передачи средств: Через пять лет после подачи заявления.

- Когда подавать: До 1 декабря текущего года.

- Преимущество: Вы не теряете накопленный инвестиционный доход. Все проценты, которые ваши средства заработали за пять лет, будут сохранены и переданы вместе с основной суммой.

- Для кого подходит: Для (подавляющего большинства) граждан. Это самый безопасный и рациональный способ сменить страховщика.

Ключевое предупреждение: Смена страховщика чаще, чем раз в пять лет, ведет к безвозвратной потере инвестиционного дохода! Прежде чем подавать заявление на досрочный переход, десять раз подумайте.

Как подать заявление: Три простых способа

Вам не нужно никуда спешить или стоять в очередях. Государство предоставило несколько удобных каналов для подачи заявления.

Способ 1: Через портал «Госуслуги» (самый удобный)

- Требования: Подтвержденная учетная запись и усиленная квалифицированная электронная подпись (УКЭП).

- Как это работает: Вы заходите в личный кабинет, находите услугу «Распоряжение средствами пенсионных накоплений», заполняете электронную форму и подписываете ее УКЭП.

- Плюсы: Быстро, удобно, не выходя из дома.

- Минусы: Нужно заранее озаботиться получением УКЭП.

Способ 2: Лично в клиентской службе СФР

- Что взять с собой: Паспорт гражданина РФ и СНИЛС.

- Как это работает: Вы приходите в любое удобное отделение СФР, заполняете заявление по предоставленному образцу и передаете его специалисту.

- Плюсы: Не нужна электронная подпись, можно сразу получить консультацию.

- Минусы: Нужно тратить время на визит, возможно, придется отстоять очередь.

Способ 3: Через сам НПФ

- Как это работает: Если вы решили перейти в конкретный негосударственный фонд, вы можете обратиться непосредственно в его офис, и их специалисты помогут вам правильно оформить все документы.

- Важно: Убедитесь, что вы обращаетесь в надежный НПФ, входящий в систему гарантирования прав застрахованных лиц.

Как проверить дату следующего беспошлинного перехода?

Прежде чем что-либо предпринимать, обязательно проверьте, не приведет ли ваш переход к потере доходов.

- Зайдите на портал «Госуслуги».

- Найдите услугу «Извещение о состоянии лицевого счета в СФР».

- Закажите выписку. В этом документе будет указана точная дата, когда истекает пятилетний срок с момента последнего перехода. Если с этой даты прошло более 5 лет, вы можете переходить без потерь.

Что делать, если передумали? Право на отмену

Ситуации бывают разные, и законодатель предусмотрел возможность «передумывания». Если вы подали заявление, но по какой-то причине решили остаться у текущего страховщика, вы можете отозвать свое заявление.

- Срок для отмены: До 31 декабря года, в котором было подано заявление.

- Как это сделать: Подать уведомление об отказе от смены страховщика через тот же канал, что и заявление (через «Госуслуги» или лично в СФР/НПФ).

Бесплатная консультация юриста

Заключение: Взвешенное решение — залог достойной пенсии

Подведем итог. Право распоряжаться своими пенсионными накоплениями — это мощный инструмент для увеличения будущего дохода. Но пользоваться им нужно с умом.

- Не торопитесь. Принимайте решение о переходе осознанно, изучите рейтинги НПФ, сравните доходность.

- Проверяйте дату беспошлинного перехода. Это убережет вас от потери инвестиционного дохода. Всегда выбирайте «обычный переход», если только у вас нет веских причин для «досрочного».

- Помните про дедлайн — 1 декабря. Если не успеете в этом году, следующее окно возможности откроется только через год.

- Используйте надежные каналы подачи заявления. Через «Госуслуги» с УКЭП или лично в клиентской службе СФР.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ваши пенсионные накопления — это ваш финансовый резерв на старость. Управляйте им грамотно, и тогда ваша будущая пенсия станет не просто пособием по выживанию, а достойной наградой за годы труда.