Что такое Дом.РФ и его уникальность

Привет! С вами Татьяна Бунегина и Академия Инвестиции Просто. Сегодня на Московской бирже — событие года! На IPO выходит Дом.РФ, и вам нужно прочитать этот разбор до конца. Почему? Потому что это самая защищенная акция с одной из самых высоких дивидендных доходностей на рынке. Разбираю до атомов: золотой это билет или ловушка?

Что за компания

ДОМ.РФ - это финансовый институт развития в жилищной сфере, действующий в России.

Организация работает в двух ключевых направлениях: банковском (ипотека, кредитование застройщиков) и небанковском (инфраструктура, арендное жильё, вовлечение земель, секьюритизация).

IPO запланировано с началом торгов 20 ноября 2025 года на Московская биржа под тикером DOMRF.

Параметры размещения: ценовой диапазон 1 650‑1 750 рублей за акцию.

Оценка компании на момент IPO: около 280‑390 млрд рублей.

Государство остаётся мажоритарным акционером, в рамках IPO оно не продаёт существующие акции, а компания выпускает дополнительные.

Дом.РФ — это не просто финансовая организация, а Государственный институт развития в жилищной сфере. 100% акций до IPO принадлежат Российской Федерации. Размещение акций на бирже происходит через дополнительную эмиссию (cash-in), что означает, что все привлеченные средства пойдут на развитие бизнеса, а государство остается мажоритарным акционером.

Бизнес-модель многогранна и обеспечивает устойчивость:

- Проектное финансирование (Банк Дом.РФ): Ключевой источник дохода, работа с застройщиками через счета эскроу, что снижает кредитные риски.

- Секьюритизация ипотеки: Фактическая монополия (около 99% рынка), предоставляющая стабильный, защищенный комиссионный доход.

- Агент государства: Эксклюзивные полномочия по управлению и реализации федеральных земель для строительства.

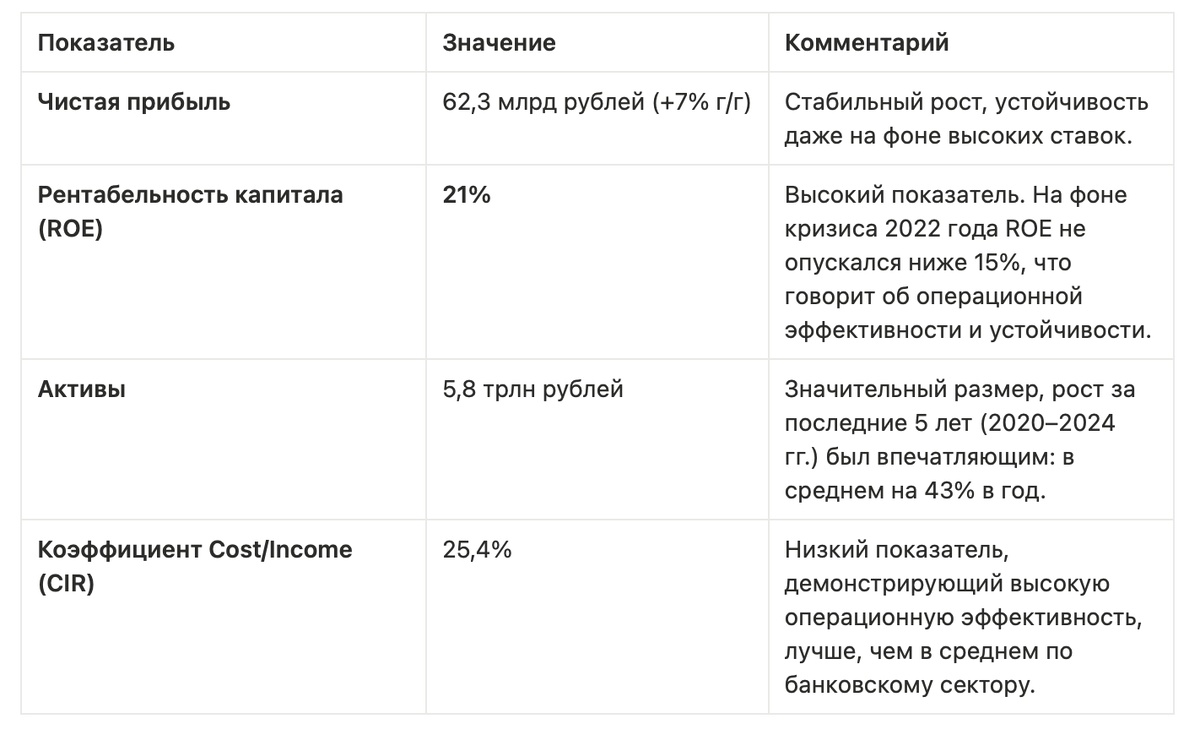

Ключевые финансовые показатели (по итогам 9 мес.2025)

Оценка IPO и стоит ли участвовать?

Размещение проходит в ценовом диапазоне 1650–1750 рублей за акцию.

✅ Аргументы ЗА

Высокая дивидендная доходность: Компания декларирует дивидендную политику с выплатами 50% от чистой прибыли. Прогнозируемая дивидендная доходность по итогам 2025 года может составить около 14,2% при средней цене размещения, что является одним из самых высоких показателей на рынке.

Государственный статус и устойчивость: Статус института развития дает компании эксклюзивный доступ к определенным ресурсам (федеральные земли) и высокую устойчивость в кризисные периоды. Ее бизнес-модель, основанная на проектном финансировании с эскроу-счетами, считается менее рискованной.

Оценка с дисконтом: Мультипликаторы, такие как P/B (Цена к Балансовой стоимости) около 0,65–0,70, считаются умеренными и предлагают дисконт по сравнению с лидерами банковского сектора (например, Сбером). Это оставляет потенциал для роста после IPO.

Перспективы жилищной сферы: Доля ипотечного портфеля от ВВП в России пока ниже, чем в развитых странах (11% против >30%), что указывает на потенциал дальнейшего роста проникновения ипотеки в долгосрочной перспективе.

❌ Аргументы ПРОТИВ

Замедление роста: Высокие темпы роста активов (около 43% в год в 2020–2024 гг.) были вызваны бумом ипотеки. В условиях повышенной ключевой ставки (как сейчас) темпы выдачи ипотеки замедляются (сокращение на 44,4% в 2025 году), и есть оценки, что дальнейший рост активов, вероятно, будет более умеренным (аналитики прогнозируют 13–14% в год).

Ограниченный потенциал ROE: Текущий ROE в 21% уже близок к верхней границе для действующей бизнес-модели, что ограничивает потенциал для дальнейшего существенного увеличения рентабельности.

Рыночный негатив: IPO проходит на фоне общего снижения индекса Мосбиржи и осторожности инвесторов. Даже сильный эмитент может быть подвержен общей волатильности рынка в первые недели торгов.

Риски портфеля: Портфель проектного финансирования несет повышенный риск в случае серьезного застоя на рынке недвижимости.

Риск: Отсутствие сильного руководителя

Сильный руководитель-визионер может выступать зонтиком для миноритарных акционеров. Например, в Сбере Герман Оскарович публично защищает интересы бизнеса от чрезмерного государственного давления и поддерживает высокую операционную эффективность.

В случае с Дом.РФ мы наблюдаем следующее:

Исполнитель, а не Визионер: Глава компании, как правило, является скорее высококлассным исполнителем государственной политики и эффективным бюрократом, чем самостоятельным публичным политиком-защитником.

Слабая публичная защита: Руководство Дом.РФ, в отличие от Сбера, менее склонно публично отстаивать коммерческие интересы в ущерб социальным задачам государства. Если потребуется, компания быстрее согласится на участие в низкомаржинальных проектах или будет вынуждена снизить прибыль для выполнения социальных задач, чтобы поддержать жилищный сектор в целом.

Отсутствие Бренда Личности: Дом.РФ воспринимается инвесторами как институт, а не как компания, неразрывно связанная с конкретной медийной и влиятельной фигурой.

Вывод по риску: Отсутствие сильного, публичного лидера, как у Сбера, повышает риск того, что в периоды бюджетного дефицита или необходимости срочного выполнения социальных задач, Дом.РФможет быть использован как «платящая корзина» (путем повышения нормы дивидендов выше 50% или принуждения к невыгодным операциям), и некому будет публично противостоять этому решению в интересах инвесторов.

Корпоративное управление и Позиция

Несмотря на отсутствие звезды-руководителя, этот риск частично смягчается двумя факторами:

- Высокое качество корпоративного управления: У Дом.РФ исторически было относительно высокое качество корпоративного управления, что видно по их стабильно высокой рентабельности и низким административным расходам (CIR 25,4%).

- Позиция Регулятора и Банка в одном лице: Дом.РФ - это не просто коммерческая структура (как Газпром), а институт, который фактически выступает регулятором и основой стабильности всего рынка ипотеки и проектного финансирования. Критическое ослабление ее финансового положения может подорвать всю жилищную отрасль. Этот фактор, как правило, удерживает государство от чрезмерного изъятия прибыли.

Перспективы бизнеса и стоимости акций

Перспективы по бизнесу

В целом у бизнеса позитивная оценка, и я ожидаю, что впереди будет период такого же роста стоимость недвижимости, как был в 2019-2020.

Фокус на акционерной стоимости: Компания заявляет о трансформации приоритетов с объемных показателей на создание акционерной стоимости, что предполагает высокую дивидендную привлекательность.

Устойчивость ключевого сегмента: Проектное финансирование через счета эскроу остается ключевым источником прибыли и придает бизнесу стабильность.

Рост рынка ипотеки: Несмотря на текущее замедление из-за высокой ставки, долгосрочный потенциал роста проникновения ипотеки в России сохраняется.

Перспективы по стоимости акций

Судя по быстрому сбору заявок по верхней границе ценового диапазона (1750 рублей), ожидания участников довольно высокие.

Краткосрочный прогноз (1–3 месяца): Текущая оценка (P/B 0,65–0,70) с дисконтом к аналогам и высокая дивидендная доходность могут обеспечить потенциал роста до 20–36% от цены размещения в течение года, а при общем позитивном развороте рынка – и быстрее. Однако стоит быть готовым к высокой волатильности в первые недели, характерной для всех IPO.

Долгосрочный прогноз (1–3 года): Перспективы роста стоимости акций в основном будут зависеть от:

Дивидендных выплат: Их стабильность и размер (согласно политике 50% от прибыли).

Темпов роста активов: Сможет ли компания обеспечить устойчивый рост в прогнозируемом диапазоне 13–14% в год.

Сохранения ROE: Поддержания рентабельности капитала на текущем высоком уровне.

Мой вывод как аналитика: Дом.РФ предлагает уникальный, высокорентабельный и устойчивый бизнес с привлекательной дивидендной политикой. Участие в IPO – это привлекательная ставка на дивидендную доходность и долгосрочный рост на фоне умеренной оценки. Однако я бы рекомендовала заходить в размещение на ту часть капитала, которая готова к потенциальной волатильности первых месяцев, и рассматривать эти акции в первую очередь как долгосрочную дивидендную историю.

Хотите быть в курсе, куда идут большие деньги, подписывайтесь на Telegram-канал!

С уважением,

Татьяна Бунегина,

Создатель онлайн-школы "Инвестиции просто".