Секьюритизированные облигации — это ценные бумаги, обеспеченные пулом финансовых активов. Когда инвестор покупает такие облигации, он кредитует не конкретную компанию, а набор (корзину) активов. Проценты и погашение долга выплачиваются из доходов, генерируемых этими активами.

По сути, секьюритизация — это превращение долгов в биржевые активы. Финансовые организации объединяют разнообразные долги, такие как ипотечные кредиты, в общий портфель и выпускают под него новые бумаги.

Зачем нужны секьюритизированные облигации:

- Для компаний и банков — способ освободить капитал. Компания передаёт в пул уже выданные кредиты и получает деньги от инвесторов, которые можно направить на новые кредиты без увеличения долговой нагрузки.

- Для инвесторов — возможность получить доход от большого числа мелких активов. Покупая одну такую облигацию, инвестор участвует в сотнях или тысячах кредитов, что снижает риски.

- Для экономики — расширение доступа к финансированию. Секьюритизация превращает «замороженные» активы (ипотеку, лизинг, кредиты) в оборотные инструменты, повышая устойчивость и гибкость финансовой системы.

- Для государства — инструмент развития приоритетных направлений. Например, ипотечные облигации помогают поддерживать строительство и доступность жилья.

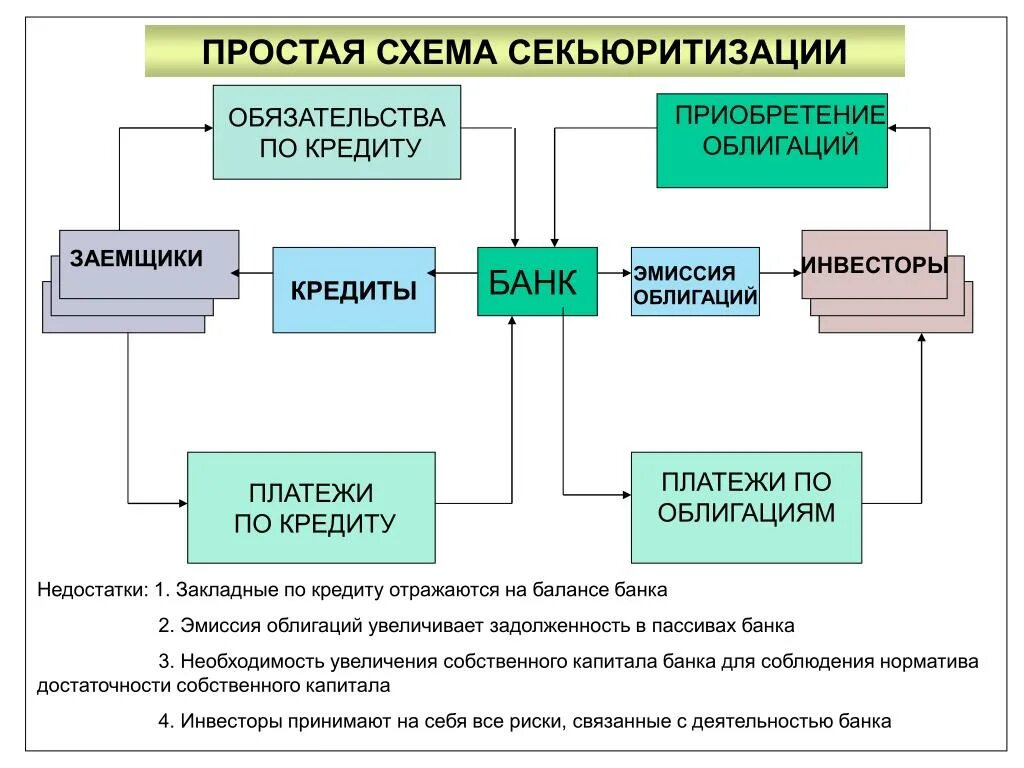

Как работают секьюритизированные облигации?

Процесс работы таких облигаций включает несколько этапов:

- Создание активов. Оригинатор (например, банк или автопроизводитель) выдаёт кредиты (ипотечные, автокредиты и др.) или создаёт другие финансовые активы.

- Передача активов в СФО. Эти активы передаются в специальное финансовое общество (СФО) — специализированное юридическое лицо (SPV).

- Выпуск облигаций. СФО выпускает облигации и продаёт их инвесторам.

- Обслуживание облигаций. Платежи по базовым активам (например, ежемесячные взносы по кредитам) идут на обслуживание облигаций — то есть становятся источником купонных выплат и возврата долга.

Таким образом, формально эмитентом выступает не сама компания, выдавшая кредиты, а СФО. Риски по облигациям зависят от качества активов в пуле, а не от финансового состояния оригинатора.

Виды секьюритизированных облигаций:

- Ипотечные ценные бумаги (MBS) — обеспечены ипотечными платежами. В России рынок MBS регулируется законом «Об ипотечных ценных бумагах», а ключевым игроком выступает Дом.РФ.

- Облигации, обеспеченные активами (ABS) — в основу кладутся автокредиты, лизинг, долги по кредитным картам и другие мелкие кредиты.

- Секьюритизация долгов (CDO) — более сложная конструкция, объединяющая разные типы долгов, от корпоративных облигаций до кредитов.

- Секьюритизация будущих доходов — облигации выпускаются под будущие поступления (например, Bowie Bonds, выпущенные Дэвидом Боуи в 1997 году, обеспеченные будущими доходами от его музыки).

Интерес в секьюритизированных облигациях для частного инвестора:

- Более высокая доходность по сравнению с обычными облигациями.

- Снижение рисков, связанных с конкретным эмитентом. Выплаты зависят от качества пула активов, а не от финансового состояния эмитента.

- Стабильный доход. При исправном обслуживании базовых активов инвестор получает регулярные выплаты.

- Возможность диверсифицировать портфель, добавив в него новый класс активов.

Риски инвестирования в секьюритизированные облигации:

- Зависимость от платёжной дисциплины заёмщиков. Если они перестают платить, страдают инвесторы.

- Сложная структура. Не всегда очевидно, какие активы входят в пул и как они обслуживаются.

- Неопределённость срока погашения. Заёмщики могут погашать кредиты досрочно, что ведёт к амортизации облигаций и неопределённости сроков выпуска.

- Регуляторные риски. Изменения в правилах секьюритизации могут повлиять на выплаты.

- Риск некачественного обеспечения. Если значительная часть базовых активов окажется проблемной, это может негативно сказаться на выплатах по облигациям.

Выбор секьюритизированных облигаций

По секьюритизированным облигациям всегда предусмотрена амортизация. Из-за этого невозможно точно определить дату погашения облигации.

Второй важный элемент — револьверный период. В это время все поступления в СФО от погашающихся активов идут не на выплаты держателям облигаций, а на покупку новых кредитов и пополнения обеспечения. Другими словами: револьверный период — это отсрочка амортизации, которая продлевает "жизнь" облигации.

Характер амортизации и наличие револьверного периода — зачастую оказываются решающими при оценке инвестиционной привлекательности.

Также, при выборе стоит обратить внимание на следующие моменты:

- Репутация и надёжность оригинатора. Чем выше репутация организации, выдавшей активы, тем меньше вероятность столкнуться с некачественным обеспечением.

- Качество и состав пула активов. Важно понимать, какие активы лежат в основе облигаций, и по какому принципу они отбираются.

- Структура сделки. Обычно выпуск делят на несколько траншей (классов). Инвесторам часто предлагают самый старший класс (например, класс А), который имеет приоритет при выплатах.

- Кредитный рейтинг выпуска. Перед покупкой стоит узнать рейтинг и ознакомиться с пресс-релизом рейтингового агентства, где могут быть раскрыты детали о структуре выпуска и специфических рисках.

Вывод

Облигации с секьюритизацией — инструмент не для новичков. Они могут дать привлекательную доходность, но требуют внимательного анализа. Для опытного инвестора это способ заработать выше средней доходности при разумном риске. Однако без анализа это может обернуться покупкой чужих кредитов с непредсказуемым исходом.