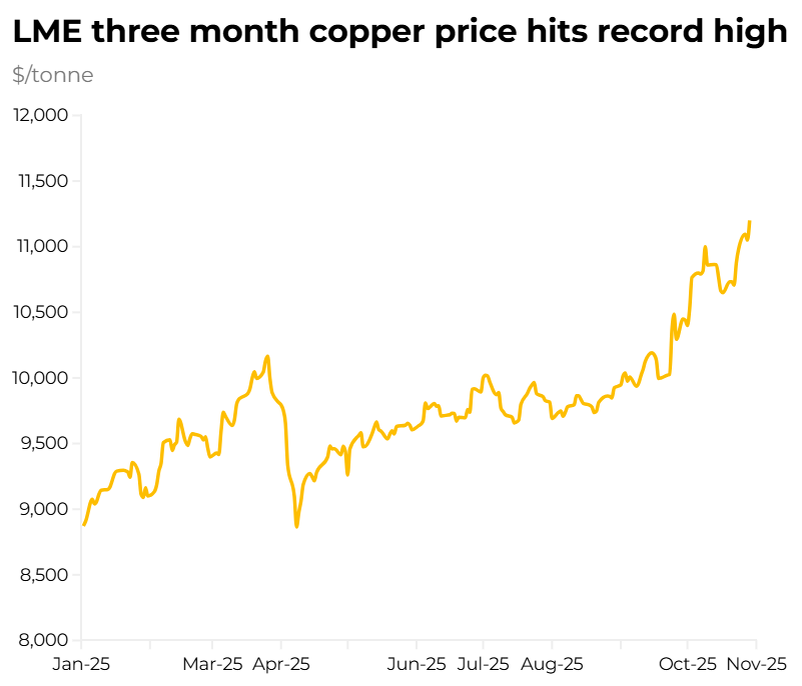

Сообщения о том, что США и Китай близки к достижению торгового соглашения, спровоцировали рост цен на медь, в результате чего форвардная кривая LME поднялась до рекордных максимумов.

Перспектива скорого смягчения торговой напряженности между двумя крупнейшими экономиками мира поддержала настроения на рынке меди в среду, в результате чего трехмесячные цены на медь превысили 11 200 долл. США/т, превысив предыдущий рекорд в 11 104,5 долл. США/т, установленный в мае 2024 года.

Однако основы ралли были заложены в предыдущие недели и месяцы; серия перебоев с поставками в этот период привела к существенному снижению ожиданий относительно баланса рынка меди в этом и следующем году.

Перебои с поставками растут

За последние несколько месяцев на крупных медных рудниках по всему миру произошёл ряд сбоев. Грасберг, Камоа Какула и Эль-Теньенте — три из десяти крупнейших медных рудников мира — столкнулись с серьёзными проблемами, которые повлияли на прогноз поставок на 2025 и 2026 годы.

Крупный инцидент на руднике Грасберг компании Freeport McMoRan в Индонезии стал самым заметным сбоем в работе. Ожидается, что к концу следующего года рудник потеряет около 600 тыс. тонн добычи. Эти потери превышают годовой объём добычи многих крупнейших рудников мира.

Грасберг — не единственный крупный рудник, столкнувшийся с проблемами. Ожидается, что перебои на руднике Камоа Какула в Демократической Республике Конго (ДРК) приведут к сокращению поставок меди ещё примерно на 300 тыс. килотонн в период с 2025 по 2026 год.

Эти потери усугубились проблемами на руднике Эль-Теньенте компании Codelco в Чили, в результате которых в августе компания опубликовала самый низкий месячный объём добычи за 20 лет. Менее заметные сбои, такие как понижение прогноза Teck до уровня QB2, усугубили более общие опасения по поводу поставок.

Совокупное воздействие этих сбоев способствовало сохранению высоких цен на медь на LME, хотя опасения относительно спроса не позволили ценам подняться слишком резко, даже несмотря на то, что цены на CME выросли более существенно, чем в Лондоне.

Арбитражный курс LME/CME создает искусственную напряженность

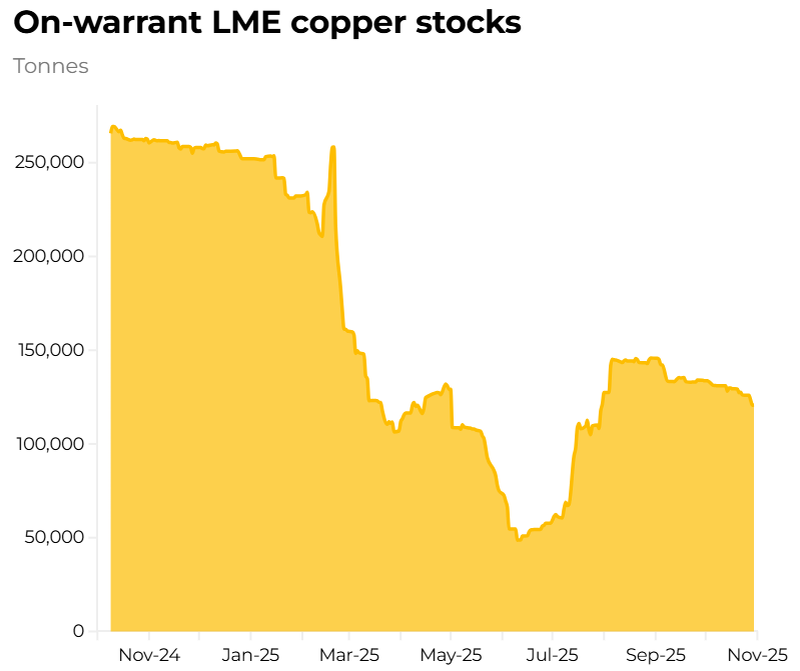

Одним из определяющих факторов рынка меди в 2025 году стал широкий арбитраж между контрактами на медь на Лондонской бирже металлов (LME) и Чикагской товарной бирже (CME), вызванный угрозой введения пошлин США на импорт катодной меди. Этот спред достиг максимума, превысив 2500 долларов за тонну, в начале 2025 года.

Массовый приток сырья в США — с целью воспользоваться этой возможностью арбитража — создал искусственный дефицит запасов меди в других местах, увеличив премии в Европе и других регионах.

По подсчётам Benchmark, почти 900 тыс. кт избыточной меди было отправлено в США и теперь «экономически заблокировано» там из-за всё ещё широкого арбитража. Это составляет примерно 2% мирового спроса на медь и поддержало цены на LME на фоне сокращения запасов.

Другим фактором, который следует учитывать, является происхождение имеющихся запасов. Перемещение запасов LME на рынок США привело к тому, что на складах LME преобладают материалы китайского и российского происхождения, запасы которых в целом невелики. Действительно, запасы LME в Европе в настоящее время преимущественно российского происхождения, что в значительной степени является предметом самоконтроля со стороны европейских потребителей.

Низкий уровень запасов сделал рынок уязвимым к повышенной волатильности цен в условиях острых перебоев с поставками или неожиданной нехватки, особенно в Европе.

Спекуляция увеличивается

Ожидается, что глобальный энергетический переход, развитие инфраструктуры искусственного интеллекта и более широкие тенденции электрификации ускорят рост спроса на медь в ближайшие годы. Это подпитывает оптимистичный настрой спроса, который поддерживает цены. Тем не менее, на рынке сохраняется скептицизм относительно того, оправдывают ли текущие фундаментальные показатели рекордные максимумы.

Источники на рынке отмечают, что финансовые инвесторы сыграли огромную роль в росте цен.

«Макроэкономические настроения основаны скорее на надежде, чем на чём-либо ещё», — заявил один из источников на рынке, отметив, что торговая сделка между США и Китаем ещё не заключена, и недавний рост может быть сведён на нет. Источник добавил, что на рынок влияют «финансовые показатели, а не фундаментальные».

Эту точку зрения разделяют и другие, отмечающие, что значительный объем «туристических денег» — инвестиций фондов, а не физических участников рынка — в настоящее время поступает на рынок меди и потенциально толкает цены выше уровней, поддерживаемых фундаментальными факторами.

Несмотря на значительные перебои в поставках, участники физического рынка остаются более осторожными, чем финансовые инвесторы.

«Сейчас в медный сектор вливается много глупых денег», — сказал один трейдер, добавив, что «перебои и возросшая огласка» привлекли на рынок больше средств фондов.

Другие источники сообщили, что возобновившийся интерес к сырьевым товарам, наряду с недавним ростом цен на золото, также способствовал росту цен на медь.