Последние 3 месяца Газпромбанк совсем потерял привлекательность в плане кэшбэка, особенно для старых клиентов. Но вот с 1 ноября все поменялось – теперь Газпромбанк добавил выбор категорий, как и другие банки.

Вначале кажется, что вообще стало очень выгодно, и можно получать 6% в том числе и на супермаркеты. Но тут не так просто. У банка есть условие – нужно хранить деньги на счету, и размер кэшбэка как раз от количества хранимых денег и зависит.

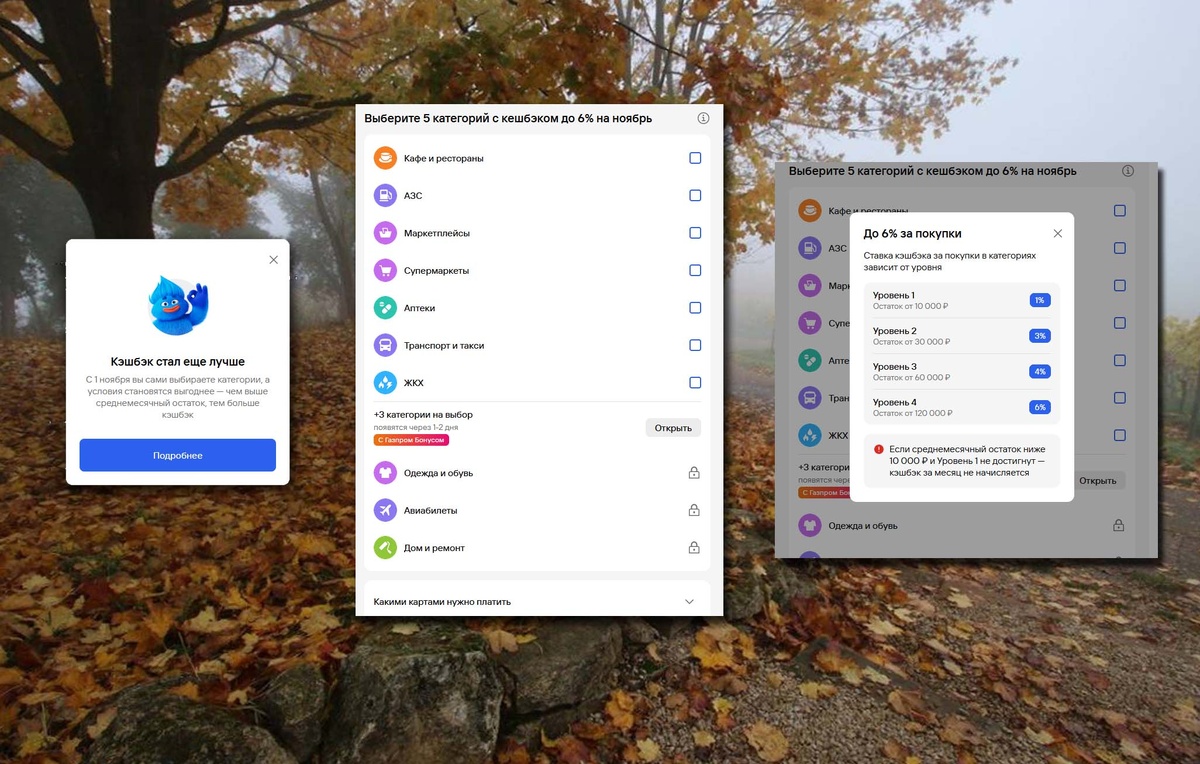

Начинается все от 10 000 рублей и кэшбэка 1%. Как вы сами понимаете, это полностью бессмысленно – любой нормальный банк даст вам 1% совершенно просто так.

Далее идет ступенька 3% кэшбэка и 30 000 среднего остатка на счету. И тут кажется, что не особо выгодно, но, с другой стороны, если получать на карту зарплату около 60 тысяч и просто делать с нее покупки, то это не так уж и напряжно, если ничего не делать. Но я бы так не стал поступать.

Все-таки основной смысл есть, если получать максимальный кэшбэк 6% и держать средний остаток 120 тысяч. Выгода тут тоже неочевидна, потому что если те же 120 тысяч гонять по вкладам, то можно получать около двух тысяч в месяц. С другой стороны, если вы положили деньги на вклад, то вы их и не видите, пока вклад не закончится. А когда они пришли зарплатой на карту и вы их постепенно тратите, то перед следующей зарплатой у вас уже может остаться значительно меньше этой суммы, и при этом условие будет выполнено. Ну и тут важно, сколько вы все-таки в месяц тратите на указанные категории. Если 50 тысяч, то как раз вам и будет 3000 в месяц кэшбэка. Так что да, смысл есть. Ну а из недостатков – придется платить 300 рублей, чтобы получать кэшбэка больше 3000, в так же кэшбак в баллах, а не в рублях, их, конечно, можно через покупки и в рубли конвертировать, но тоже лишнее действие. Так же тревожит, что банк не гарантирует, что всегда будет предоставлять категорию «Супермаркеты».

При этом банк не отменяет и другую выгоду – в этом шестимесячном периоде можно получить дополнительно 3 раза по тысяче баллов кэшбэка.

Кроме того, по специальной ссылке вы получите дополнительную выгоду 500 рублей, смотрите здесь: