Представьте: вы закрываете ноутбук, смотрите в окно, а там — серое небо и слякоть. Но вас это не волнует, ведь через неделю вы меняете этот пейзаж на другой. Впереди три-четыре, а может и все шесть месяцев солнца, моря, сочных манго и ароматного пад-тая в Таиланде 🇹🇭.

Вы больше не турист на коротком поводке. Вы — зимовщик, временный местный житель. И в этой приятной суете остался последний штрих — оформить страховку.

Вы, как человек опытный, заходите на привычный сайт, выбираете «весь мир», ставите срок действия — 365 дней. Логично же? Если полис годовой, значит, он защищает меня весь год, где бы я ни был.

А вот и нет. 🙅♂️

И эта, казалось бы, железная логика — самая опасная и дорогая ошибка, которую может совершить зимовщик. Обычная туристическая страховка, даже самая навороченная и годовая, — это как летняя резина для поездки по заснеженной сибирской трассе. Вроде бы ехать можно, но ровно до первого заноса.

Давайте я объясню, почему ваш привычный «отпускной» полис превращается в бесполезный PDF-файл после 90 дней зимовки, и какой тип страховки на самом деле нужен для долгой и счастливой жизни под пальмой.🌴

Два мира, два полиса. В чем разница?

Чтобы понять корень проблемы, нужно осознать одну простую вещь: страховые компании видят нас с вами не одинаково. Для них существует два совершенно разных типа путешественников, и для каждого из них создан свой, отдельный продукт.

Портрет №1: "Турист-отпускник" 🏖️

- Кто он? Это человек в классическом отпуске. Он прилетел на 2-3 недели, у него есть оплаченный отель и, что самое главное, обратный билет. Его главная миссия — максимально отдохнуть и вернуться домой к определенной дате.

- Какой полис для него? Для него создана та самая классическая страховка ВЗР (для выезжающих за рубеж). Ее задача — экстренно «починить» туриста в случае неприятности (отравление, перелом) и, если ситуация серьезная, организовать его возвращение на родину для дальнейшего лечения. Вся система заточена под идею «помочь и отправить домой».

Портрет №2: "Зимовщик / Кочевник" 💻

- Кто он? А это уже вы. Человек, который прилетел в Таиланд не отдыхать, а жить и работать. На три, четыре, а может и на все шесть месяцев. У вас, скорее всего, нет обратного билета, а ваш «дом» на ближайшее время — это уютный домик на Пхукете или кондо в Чиангмае.

- Какой полис ему нужен? Ему нужен совершенно другой продукт. Продукт, который понимает, что у него нет цели «вернуться домой» через пару недель, и который будет работать не короткими набегами, а непрерывно, на протяжении всего срока его «второй жизни» в другой стране.

Проблема в том, что 99% страховок, которые мы видим на российских агрегаторах, созданы именно для первого типа — для «Туриста-отпускника». И пытаться использовать их для зимовки — это все равно что пытаться забить микроскопом гвозди. Инструмент хороший, но не для этой задачи. 😉

Две мины замедленного действия в вашей «отпускной» страховке

Итак, вы — «зимовщик», но по ошибке купили полис для «отпускника». Что может пойти не так? А вот что. Внутри такой страховки заложены две тикающие бомбы, которые взрываются в самый неподходящий момент.

Мина №1: «Правило 90 дней» — ловушка, из которой нет выхода (кроме билета в Москву) 💣

Это самый коварный пункт, который делает 99% годовых полисов ВЗР бесполезными для зимовки. Вы открываете договор и видите фразу:

«Страховая защита предоставляется в течение первых 90 (девяноста) дней каждой непрерывной поездки за пределы РФ».

Многие ошибочно думают, что для «обнуления» этого счетчика достаточно сделать виза-ран — слетать на денек в соседнюю Малайзию. Но это не так!

Перевожу с юридического на человеческий:

«Поездка за пределы РФ» с точки зрения договора — это единое путешествие, которое начинается в момент, когда вы покидаете Россию, и заканчивается только тогда, когда вы в нее возвращаетесь. Поездка из Таиланда в Малайзию и обратно — это лишь перемещение внутри вашей основной, большой «поездки за пределы РФ».

Что это значит на практике?

Вы прилетели в Таиланд 1 декабря. Ваша страховка исправно работает в декабре, январе и феврале. Но как только на календаре наступает 1 марта — 91-й день вашего путешествия — она превращается в тыкву. 🎃 Всё. Она больше не действует.

И чтобы она снова заработала, вам нужно не просто пересечь границу, а купить билет до Москвы, вернуться в Россию, а потом лететь обратно в Таиланд. Для туриста, который и так собирался домой, это нормально. Но для зимовщика, который строит временную жизнь в другой стране, это полный абсурд. Это делает годовой полис ВЗР абсолютно непригодным для пребывания дольше трех месяцев подряд.

Кроме того, могут быть еще ограничения по количеству дней в одной стране в течение календарного года (например, 45 дней). В этом случае никакой визаран уже не поможет, только смена страны на следующие 45 дней.

Мина №2: Принудительная «депортация» на родину ✈️

Вторая проблема вытекает из самой сути «отпускной» страховки. Ее главная цель — не лечить вас в Таиланде до победного конца, а отправить долечиваться домой, в Россию.

Представьте: вы (не дай бог) попали в серьезную аварию на байке. Вас стабилизировали в тайском госпитале, и как только ваше состояние позволяет транспортировку, ассистанс с радостью организует вам медицинскую эвакуацию в Москву.

А что, если вы не хотите?! Если у вас в Таиланде вся жизнь: работа, арендованный дом, друзья? Система на это не рассчитана. Ваш отказ от эвакуации может быть расценен страховой как нарушение правил, что приведет к отказу в оплате дальнейшего дорогостоящего лечения в Таиланде.

Вот и получается, что полис для «отпускника» не только перестает работать через 3 месяца, но и в случае серьезной проблемы будет всеми силами пытаться выдворить вас из вашего нового «дома». Согласитесь, не лучший сценарий для спокойной зимовки.

Решение — знакомимся со «страховкой кочевника» ✅

К счастью, мир не стоит на месте, а страховой рынок (пусть и со скрипом) адаптируется к новой реальности. На волне роста удаленной работы и зимовок появились компании, которые создали продукт специально для нас — людей, которые живут, а не просто отдыхают за границей.

Это так называемые «страховки для цифровых кочевников» (Nomad Insurance).

Их главное преимущество в том, что они не пытались починить старый «жигуль» (ВЗР), а спроектировали с нуля современный «электрокар», заточенный под наши нужды. Они работают совершенно по-другому.

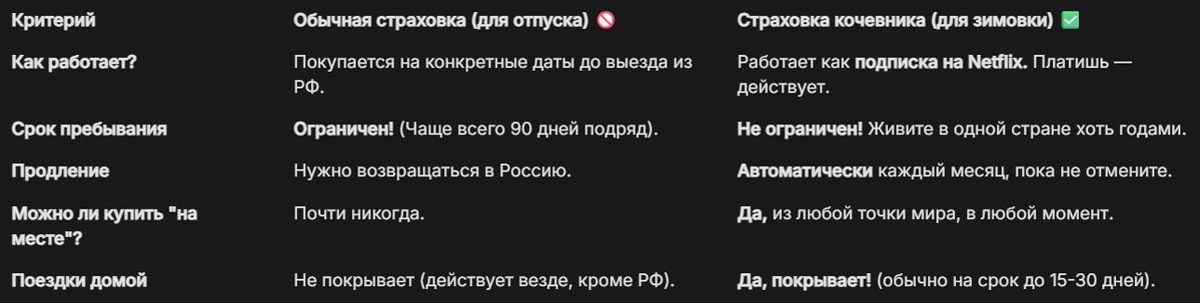

Самый наглядный способ увидеть разницу — это сравнить их лоб в лоб.

Обычная страховка vs. Страховка кочевника: битва за зимовщика

Как видите, разница колоссальная. Это не просто улучшенная версия, это принципиально другой продукт, созданный для мира, где дом — это там, где твой ноутбук.

Лидерами на этом рынке являются международные компании вроде SafetyWing и Genki. Они изначально строили свои продукты вокруг потребностей удаленщиков: гибкость, отсутствие границ и архаичных правил.

Так что же делать? Простой алгоритм выбора

Хорошо, скажете вы, теперь все понятно. Но как мне лично выбрать правильный полис?

Все очень просто. Чтобы не ошибиться, достаточно честно ответить себе всего на один вопрос.

Главный вопрос: «Я еду в отпуск или я еду жить?»

Ответ на него и определит ваш идеальный тип страховки.

- Сценарий №1: Вы — «Отпускник» 🌴

Если ваша поездка длится меньше 30 дней и у вас есть четкая дата возвращения в Россию, вам подойдет хорошая классическая туристическая страховка.

Ваш чек-лист при выборе: убедитесь, что в ней нет франшизы, сумма покрытия не меньше $50,000, и если планируете кататься на байке — добавлена опция «активный отдых». - Сценарий №2: Вы — «Зимовщик» 💻

Если вы едете на срок более 30 дней подряд или вообще без обратного билета, ваш единственный надежный и правильный выбор — это страховка для кочевников.

Ваш чек-лист при выборе: сравните предложения от специализированных компаний (например, SafetyWing и Genki), выберите подходящий вам тариф и просто оформите подписку.

Вот и вся магия. Не пытайтесь втиснуть свой новый, свободный образ жизни в старые, тесные рамки. Выбирайте инструмент, который был создан специально для вас. 👍

Заключение: Свобода должна быть безопасной

Зимовка в Таиланде — это не просто долгий отпуск. Это маленькая жизнь, полная свободы, новых впечатлений и, конечно, ответственности. И самая главная ответственность — это забота о собственном здоровье и финансовой безопасности.

Не позволяйте устаревшим правилам и ограничениям ставить вашу свободу под угрозу. Выбирайте страховой продукт, который говорит с вами на одном языке и понимает ваш образ жизни. Правильная страховка для зимовщика — это не лишний расход, а ваша самая умная инвестиция в спокойствие на все время пребывания в тропическом раю.

Планируете долгое путешествие в Таиланд или другую страну?

Мы проанализировали и сравнили лучшие варианты для кочевников и зимовщиков на нашем сайте. Загляните, чтобы выбрать тот, который подходит именно вам, и путешествуйте с уверенностью.

👇👇👇

→ Смотреть сравнение страховок для зимовщиков