🧮 Акции ММК на минувшей неделе обновили свои 3-летние минимумы, и на этом фоне мне стало любопытно заглянуть в финансовую отчётность компании по МСФО за 9 мес. 2025 года. Надо сказать, что цифры в этой отчётности заставляют задуматься, поэтому я предлагаю вместе с вами разобраться, что скрывается за показателями, и есть ли у котировок шансы на отскок с локального дна?

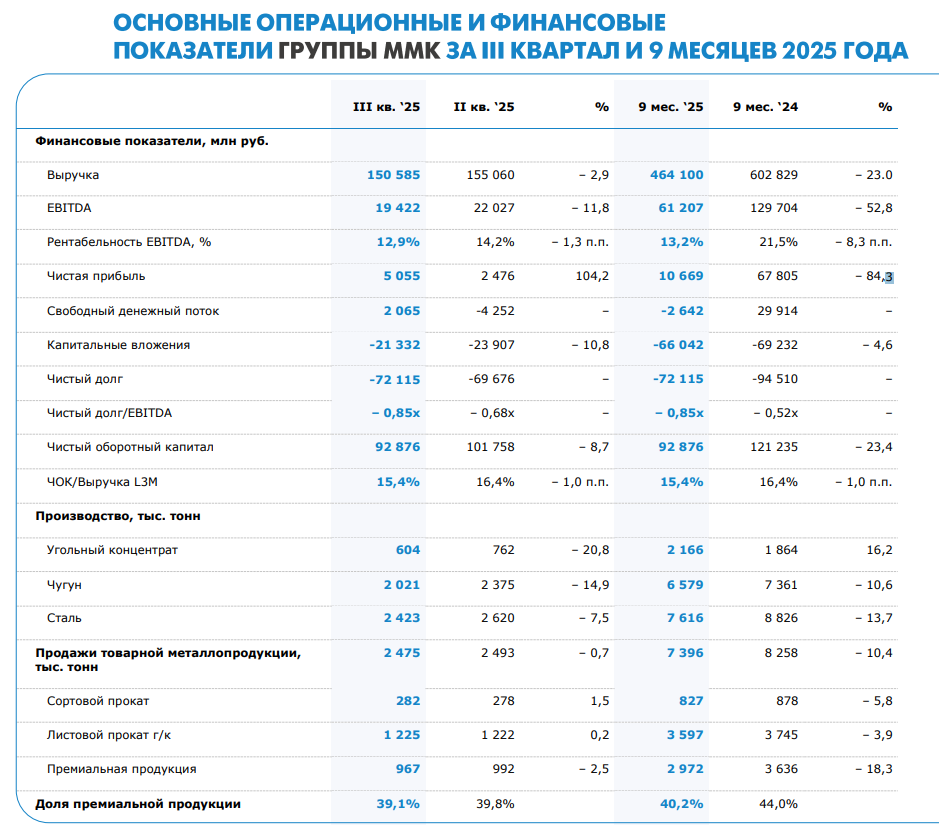

📉 Выручка ММК с января по сентябрь сократилась на -23% (г/г) до 464,1 млрд руб. Это произошло на фоне одновременного падения продаж металлопродукции в натуральном выражении и снижения цен на сталь, которое особенно ускорилось в третьем квартале, несмотря на традиционно высокий сезон. Такое развитие событий говорит о серьёзных глобальных проблемах на рынке, и их сложно игнорировать.

📉 На внутреннем рынке потребление металлопроката в отчётном периоде упало на -15% (г/г). И это притом, что ассоциация «Русская сталь», объединяющая крупнейших отечественных производителей, в начале года прогнозировала снижение производства всего на -6% (г/г). Как мы видим, уже второй год подряд прогнозы по факту оказываются слишком оптимистичными, и производители явно недооценивают влияние жёсткой денежно-кредитной политики Центробанка.

По всей видимости, сталевары рассчитывали компенсировать потери за счёт роста спроса со стороны индустриальной недвижимости и инфраструктурных проектов, но в итоге эти сегменты не смогли полностью возместить утраченные объёмы сбыта.

📉 Производство стали и чугуна в отчётном периоде сократилось на -13,7% (г/г) и -10,6% (г/г) до 7,6 и 6,6 млн т соответственно, что связано как с проведением ремонтных работ на производственных площадках, так и с реакцией на снижение спроса. Как следствие - компании пришлось адаптироваться к новым реалиям.

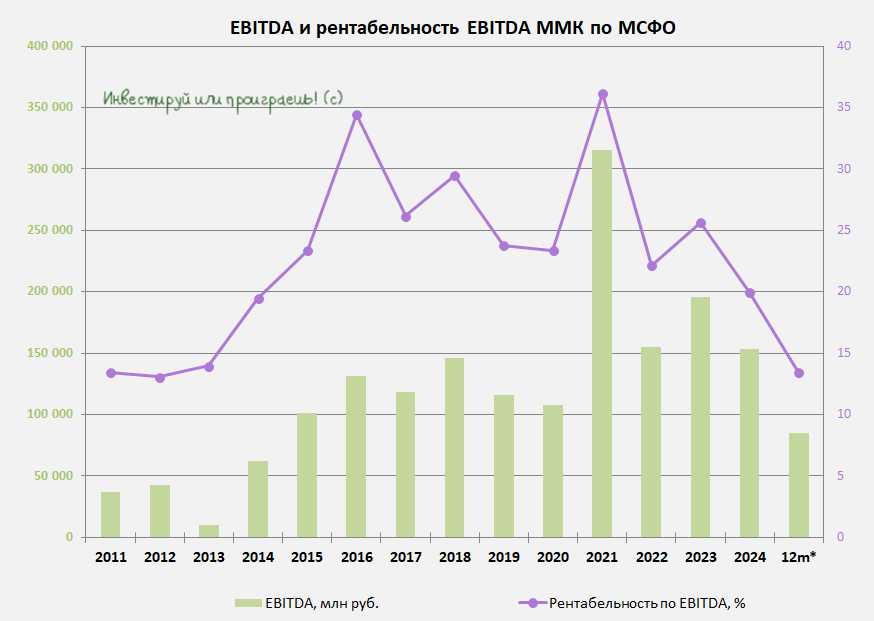

📉 Падение выручки, в сочетании с ростом операционных затрат, привело в итоге к снижению показателя EBITDA на -52,8% (г/г) до 61,2 млрд руб. Рентабельность по EBITDA упала до 13,2%, что значительно ниже показателя Северстали (21%). Это подчеркивает уязвимость ММК, которая страдает из-за низкой степени вертикальной интеграции.

📉 На -84,3% (г/г) до 10,7 млрд руб. рухнула и чистая прибыль ММК, и компания находится очень близка к тому, чтобы впервые за последние 10 лет оказаться убыточной.

💼 Единственное, что отличает ММК от Северстали в лучшую сторону - это крепкий баланс! Чистая денежная позиция компании составляет 72,1 млрд руб., что эквивалентно 25,6% рыночной капитализации. Это придаёт некоторую уверенность в тяжелые времена.

В отличие от Северстали, Магнитка уже прошла пик капитальных затрат, однако на фоне низких цен на сталь компания по прежнему не может выйти в плюс по свободному денежному потоку (FCF), сгенерировав по итогам отчётного периода минус 2,6 млрд руб.

💰 Как вы понимаете, в такой ситуации точно не стоит ожидать выплаты промежуточных дивидендов. Тем более с учётом того, что они привязаны именно к величине FCF.

👉 Бумаги ММК сейчас торгуются с мультипликатором EV/EBITDA=2,5х. Во время отраслевых кризисов, которые происходят примерно раз в пять лет, этот показатель опускается до 2х. Если история повторится, то к покупкам бумаг компании стоит присмотреться при цене 20+ руб.

Но в любом случае мне среди сталеваров упорно продолжает нравится в первую очередь Северсталь, ну а бумаги НЛМК по-прежнему вызывают у меня осторожность, т.к. этой компании на удивление удаётся до сих пор избегать попадания в санкционные списки, но если вдруг этот риск реализуется - мы тут же увидим повторение недавней истории с ЛУКОЙЛом и Роснефтью.

❤️ Спасибо за ваши лайки, друзья! И хороших вам праздничных деньков!

👉 Подписывайтесь на мой Дзен и телеграмм-канал и будьте на шаг впереди рынка! У себя я публикую уникальный авторский контент, которого зачастую больше нигде нет!