ИП на НПД — это индивидуальный предприниматель, который применяет налог на профессиональный доход (НПД) в качестве системы налогообложения.

НПД — экспериментальный налоговый режим, запущенный в России в 2019 году, который позволяет самозанятым и ИП платить налог с профессиональной деятельности по сниженным ставкам.

⚡Что такое НПД

НПД предполагает уплату налога с дохода, полученного от ведения профессиональной деятельности. Ставка налога составляет:

- 4% — если услуги оплачивает физическое лицо;

- 6% — если услуги оплачивает юридическое лицо или другой ИП.

Этот режим доступен не только самозанятым, но и ИП, которые соответствуют определённым условиям.

⚡Кто может работать на НПД

ИП может применять НПД при соблюдении следующих условий:

- Годовой доход не превышает 2,4 млн рублей.

- Нет наёмных сотрудников (можно привлекать людей по договорам ГПХ).

- Предприниматель сам изготавливает продукцию, которую продаёт, или оказывает услуги. Перепродажа чужих товаров и посредничество запрещены.

- Нельзя работать по агентским договорам.

- Нельзя совмещать НПД с другими системами налогообложения (УСН, ЕСХН).

⚡Зачем выбирать НПД для ИП

Преимущества НПД для ИП:

- Низкая налоговая ставка по сравнению с другими режимами (например, УСН начинается от 6%, а ОСН предполагает налог в размере 20%).

- Отсутствие отчётности. Не нужно заполнять и сдавать декларации, что экономит время и избавляет от штрафов за ошибки.

- Не требуется онлайн-касса. Все расчёты фиксируются через приложение «Мой налог», где автоматически формируются электронные чеки.

- Экономия на обязательных взносах. ИП на НПД не обязаны платить фиксированные страховые взносы в Социальный фонд России (в 2025 году сумма составляла 53 658 рублей).

- Налоговый вычет. После регистрации можно получить вычет в размере 10 000 рублей, который можно использовать для оплаты налога.

- Дополнительные возможности. ИП на НПД могут открыть расчётный счёт, подключить эквайринг, что расширяет возможности для работы с клиентами и банками.

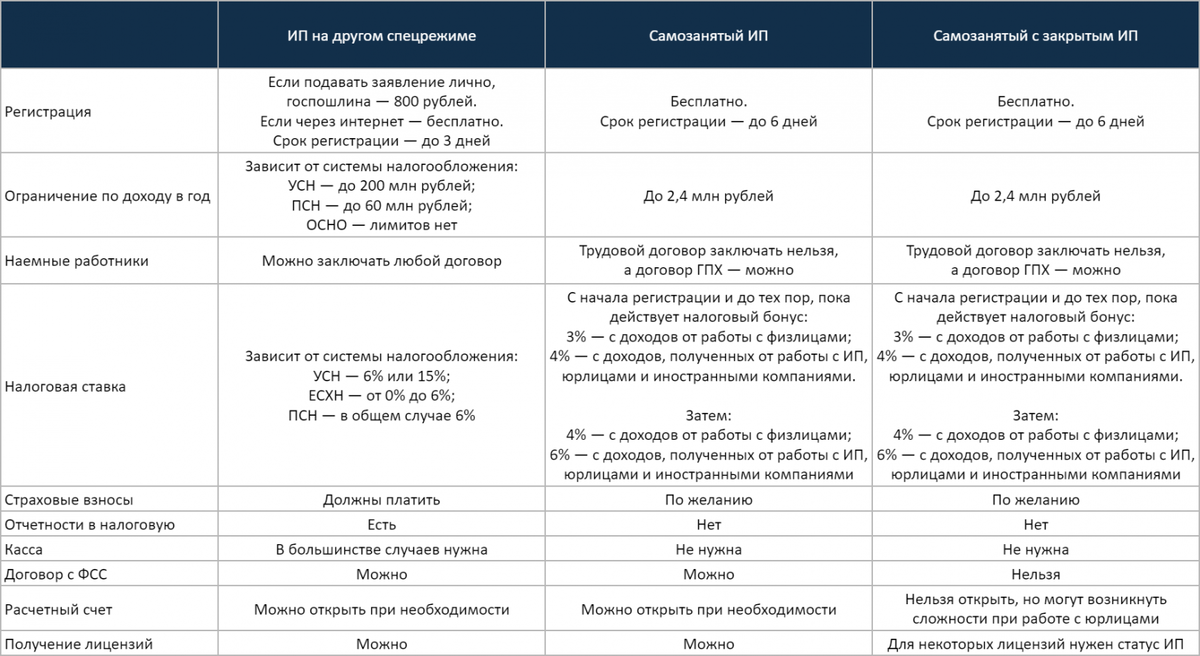

⚡Отличия от самозанятости

⚡Когда стоит выбрать ИП на НПД

Этот статус может быть полезен:

- Фрилансерам,специалистам творческих профессий, консультантам, мастерам услуг.

- Тем,кто планирует работать с крупными компаниями, требующими статус ИП.

- Тем,кто хочет открыть расчётный счёт и работать официально с банками.

- Тем,кто планирует масштабировать деятельность: увеличивать ассортимент услуг, работать в разных регионах или выходить на стабильный поток заказов.

⚡Как зарегистрировать ИП на НПД

Если вы ещё не ИП, алгоритм действий следующий:

- Зарегистрируйте самозанятость в приложении «Мой налог».

- Подайте в налоговую заявление о регистрации ИП.

- Налоговая автоматически применит НПД.

Если вы уже ИП, можно перейти на НПД, если соблюдаются все условия режима. При этом, если ранее применялись другие системы налогообложения (например, УСН), необходимо уведомить налоговую о переходе на НПД в течение 20 дней после нарушения условий.

⚡Ограничения и риски

- Ограничение по доходу.

При превышении 2,4 млн рублей в год необходимо перейти на другой налоговый режим (например, УСН или ОСНО).

- Запрет на некоторые виды деятельности. Нельзя заниматься перепродажей чужих товаров, посредничеством, производством и продажей подакцизных товаров (кроме сахаросодержащих напитков).

- Автоматическое переключение на ОСНО. Если не подать уведомление о переходе на другой режим при превышении лимита дохода, ИП автоматически переведут на ОСНО с высокой налоговой ставкой и необходимостью вести бухгалтерскую отчётность.

⚡Перед принятием решения о переходе на НПД рекомендуется проконсультироваться с бухгалтером или юристом, чтобы учесть все нюансы и избежать ошибок.