Всем привет, сегодня хочется рассмотреть довольно не популярную компанию - Займер!

Они выпустили отчет МСФО за 9 мес. Давайте посмотрим что тут интересного!

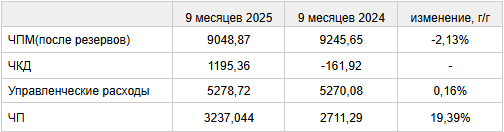

Чистая процентная маржа после создания резервов составила 9,048 млрд и уменьшилась на 2,13% г/г.

Чистые комиссионные доходы составили 1,19 млрд увеличившись на 1,357 млрд г/г, их доля в выручке компании стала составлять 12,9% , показывая, что бизнес увеличивается не увеличивая рисков и становится более предсказуемым.

Управленческие расходы составили 5,278 млрд увеличившись всего на 0,16%г/г, что показывает на управление эффективностью бизнес процессов.

Чистая прибыль за 9 мес'25 составила 3,23 млрд увеличившись на 19,39% г/г.

Прибыль на акцию составила 32,39 рубля!

ROE за 9мес составил 23%!

Во II-III квартале 2025 года Займер пересмотрел маркетинговую политику для поддержания маржинальности бизнеса и переработал рисковую политику, что вызвало некоторое сокращение выдач.

Мы оптимизировали наши затраты и одобряли займы только самым перспективным клиентам, поскольку ищем баланс, позволяющий максимизировать прибыль, сохраняя привлекательность для клиентов за счет ненавязчивого внедрения допуслуг.

Займер стремится сохранить прибыльность бизнеса, и поэтому в III квартале сделал ставку на кредитование наиболее платежеспособных и незакредитованных клиентов. Компания увеличивала объем продаж виртуальных карт с кредитным лимитом и PoS-займов до 189 млн рублей.

Займер поддерживает высокий уровень норматива достаточности собственных средств, поскольку собственный капитал занимает 99% в структуре фондирования.

Капитал составляет 14,5 млрд рублей, что дает оценку на бирже в P/BV - 1!

Займер провел M&A сделку, покупку банка Евроальянс:

Также очень приятная сторона компании это ее дивидендная политика:

Но у компании также есть и минусы:

Я если честно не знаю много это или мало для МФО) Буду очень рад, если вы мне напишите об этом в комментарии!

Но как мы видели выше - компания старается уменьшить такие риски.

Также все зависит от дальнейшей политики ЦБ, как они будут макропруденциально регулировать МФО - МФК.

Пока что история выглядит интересно, если такое количество дефолтных долгов не отразится на ее финансовой стабильности, но также мы видим как менеджмент работает с рисками и в будущем все может исправится!

Спасибо всем кто прочитал, ставьте лайки, оставляйте комментарии и переходите ко мне в телеграм)

https://t.me/BusinessRussiaof

НЕ ЯВЛЯЕТСЯ ИИР