Ведение бизнеса всегда связано с рисками. На некоторые из них владельцы и руководители могут влиять напрямую за счет четкого соблюдения законодательства и правильно выстроенных процессов внутри компании. Не секрет, что в фокусе внимания контролирующих органов находится финансовая деятельность компаний: корректность налогового учёта, легитимность источников поступлений, а также прозрачность денежных потоков в рамках отношений с контрагентами.

Один из значимых законов в этой области Федеральный закон от 07.08.2001 № 115-ФЗ, цель которого противодействовать легализации доходов, полученных незаконным путём. Именно он обязывает все банки, микрофинансовые организации, ломбарды, букмекеров и других участников финансового рынка проверять операции своих клиентов и сообщать в государственный орган (Росфинмониторинг) о любых подозрительных сделках.

В 2025 году законодательство стало строже и даже добросовестная компания может столкнуться с блокировкой расчетного счета по 115-ФЗ. Риск внезапной остановки всех платежей юридического лица существует, несмотря на то, что оно не является прямым объектом контроля по 115-ФЗ.

Разберемся - почему?

Какие операции могут считаться подозрительными (приведен не полный список, а наиболее распространенные причины):

- Неправильное оформление перевода - нет четкого указания, на что идут деньги (обычно расплывчатое назначение платежа). Поэтому важно всегда указывать точное и понятное назначение платежа, избегая общих фраз, таких как «оплата за услуги» или «предоплата». Желательно указать за что именно происходит оплата и по какому договору, чтобы банк понимал экономический смысл операции.

- Нестандартная операция – сумма больше чем обычно, первый крупный платеж новому контрагенту

- Операция, несоответствующая профилю компании – крупный платеж, несоответствующий виду деятельности компании. Если компания торгует металлом, она не может получать деньги за информационные услуги.

- Взаимодействие с неблагонадежными контрагентами – а именно перечисление денежных средств компании, которая уже попала под контроль или находится в «зоне риска».

Если вы работаете честно, но сотрудничаете с ненадежными контрагентами или так называемыми "фирмами-однодневками", то при сделках с ними вы автоматически берете на себя часть их проблем:

- Переводы могут зависнуть из-за блокировки счета в самый неподходящий момент.

- Контрагент будет не в состоянии выполнить свои финансовые обязательства.

- Ваша компания тоже может попасть под проверку

Очень часто компании даже не подозревают, что работают с недобросовестными партнерами. Несмотря на то, что регулярная проверка всех новых и действующих контрагентов – это не прихоть, а необходимость.

Существует множество бесплатных способов проверки контрагентов, например, по базам ФНС, Росфинмониторинга и другим открытым источникам. Но все они требуют больших временных затрат и не исключают человеческий фактор, когда сотрудники “забыли проверить”.

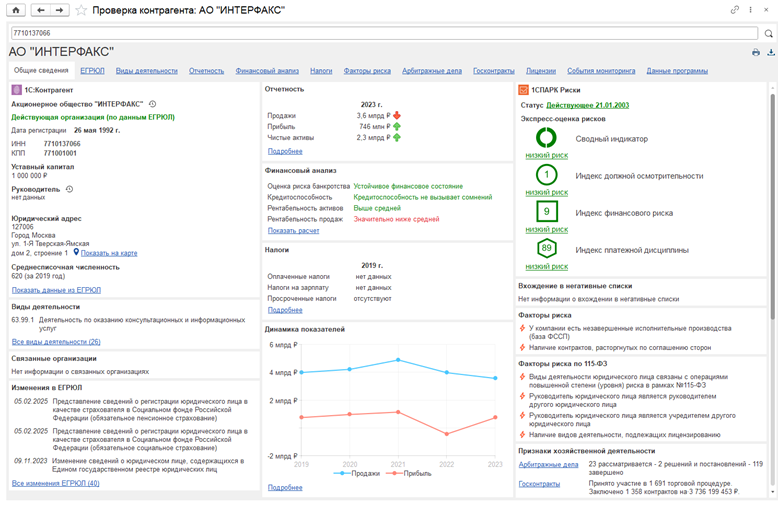

Для пользователей программных продуктов 1С доступен более надежный и удобный способ проверки контрагентов – сервис 1СПАРК Риски. Решение создано на базе системы СПАРК-Интерфакс, являющейся отраслевым стандартом в области предоставления информации о компаниях.

Сервис поможет провести экспресс-оценку рисков по индексам СПАРК и предупредит, если требуется дополнительная проверка, а также сообщит о важных изменениях у текущих контрагентов.

Почему 1СПАРК Риски лучшее решение для пользователей решений 1С?

- Уже интегрирован с программой 1С - не нужно переходить в сторонние системы и платить за настройку обмена

- Работает автоматически – исключает необходимость ручного вмешательства

- Анализирует всех контрагентов, которые заведены в базе 1С

- Доступен всем сотрудникам, работающим в информационной системе

- Низкая стоимость - всего от 300 рублей в месяц, а для новых пользователей доступен бесплатный тестовый доступ на 7 дней

С октября 2025 года появился расширенный функционал и в 1СПАРК Риски стали доступные новые проверки:

- Негативные списки. 8 списков, включая «Реестр недобросовестных поставщиков» и «Задолженность по уплате налогов»

- Арбитражные дела (Истец, Ответчик, Третье лицо)

- Участие в госзакупках (94-ФЗ, 44-ФЗ, 223-ФЗ)

- Факторы риска ЮЛ и ИП. Более 80 факторов, включая «Смена руководителя более двух раз за последний год» и «Компания зарегистрирована недавно»

- Факторы риска ЮЛ и ИП по 115-ФЗ. Более 70 факторов.

Оптимально использовать 1СПАРК Риски совместно с сервисом 1С:Контрагент, чтобы не тратить время на занесение реквизитов контрагентов в базу 1С и сразу получать удобный сводный отчет с проверкой:

Специальное предложение! До 31 декабря 2025 года можно получить доступ к функционалу сразу двух сервисов 1С:Контрагент и 1СПАРК Риски на выгодных условиях со скидкой 20%.

Как подключить?

Обратитесь к своему партнеру фирмы 1С: он ответит на все вопросы и поможет с подключением. Если у вас еще нет обслуживающего партнера, пишите в комментариях свой город (область) и отрасль бизнеса, а мы подберем для вас партнера с нужным опытом.