Ну что, прошел очередной месяц, а я привычно готов написать очередной "отчет" о жизни на "ранней пенсии".

Начну с того, что я прям рад, что наконец-то буду покупать не опостылевшее золото, а акции, в соответствии со своей стратегией, из-за снижения пропорции. Из всех дивидендных акций моего портфеля наиболее просевшие, но исправно платившие последние три года - МТС, которые сейчас стоят 64% от вложенных в них денег. В них и "закотлечусь".

А есть чем закотлетиться? А есть чем. Сумма на ноябрь с января выросла до 65315,81 р. - с 55 тысяч. Стузинг, накопительные счета и фонды AKMM принесли 25695,85 р. Меньше, чем в сентябре, но не намного. Вот половина от этих 25 тысяч и пойдет на инвестиции, плюс регулярные ежемесячные 13%, а именно - 7150 рублей, итого, примерно 20 тысяч от 90-тысячной "пенсии", 22%. Немного, но очень многие даже и 10% от зарплаты не могут отложить.

Однако скоро придется искать какую-то замену стузингу - в этом месяце я почти потерял кредитку Сбера, который решил снизить мой кредитный лимит с 900 тысяч аж до 100 тысяч. Ну хоть не до 10, как ранее сделали Альфа и ВТБ. Тем не менее тенденция ясна.

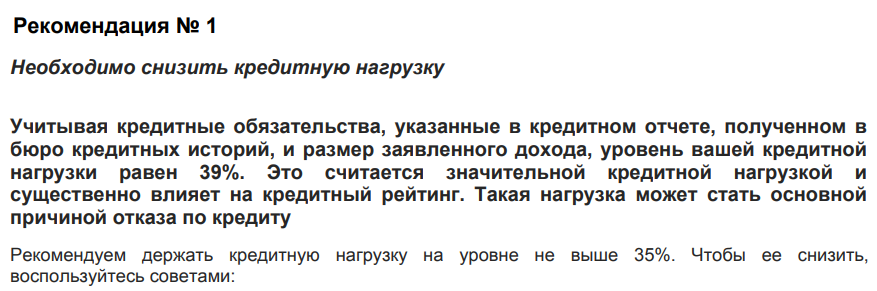

На фоне этого события я заказал бесплатный кредитный рейтинг от Газпромбанка (не кредитную историю). Раньше заказывал такой же в Райффайзене - рейтинг был всегда 800+. А вот газик оценил мой рейтинг всего лишь как средний - в 400+, и это - при том, что я указал ежемесячный доход равный 500 тысячам :)).

Что же на это повлияло?

Не знаю, по каким формулам банки сейчас считают кредитную нагрузку, но буквально в прошлом-позапрошлом годах при таком же уровне дохода (не 500 тысяч, а сколько там у меня сейчас официально), у меня было кредиток на три миллиона, и банки еще предлагали взять.

Вот это вот вообще стало для меня неожиданностью. Единственное что я помню - это когда вылетел из льготного периода по кредитке Открытия - и это был 2022 или 2023 год. Надо посмотреть полную кредитную историю, чтобы узнать, что это такое, а то вдруг какая-то ошибка и на мне долг висит?!

А вот это вот - да, я очень эффективно использую те кредитки, которые у меня еще пока имеются)).

Непонятно, почему в "зонах влияния на рейтинг" они указали "благонадежность", и если в целом я согласен с написанным в рекомендации, я не понимаю, каким образом она относится конкретно ко мне.

Вообще я не понимаю, как банки на самом деле считают все эти рейтинги, потому что я слышал и то, что для того, чтобы банк охотнее выдавал кредитки, желательно бы иметь парочку просроченных выплат в истории, и то, что для повышения кредитного лимита желательно использовать кредитный лимит по карте полностью.

Поэтому-то я и решил поделиться этим отчетом с вами, возможно обсудить ваш личный опыт в комментариях, были ли у вас подобные неожиданности.

Да, кстати, есть и хорошее в моем рейтинге! Готовы?))

Ну слава богу, хоть тут без проблем.

А теперь поговорим про планы. Я еще жду установку окна в своей однушке. Боюсь, что потом мне захочется обои переклеить и "понеслоси", как говорится, затяжной ремонт. Это мелкие проекты типа замены дверной ручки или еще чего-то такого занимают пару часов, а вот переклейка обоев требует нескольких дней, и есть риск начать и не закончить.

Налоги по вкладам прошлого года оплачу в середине ноября (кстати, надо будет в следующем году посмотреть, прикинуть по отчетам в налоговой, сколько за этот год придется заплатить, там будет побольше, надо подготовиться).

К зубному в этом месяце не ходил - как-то не до него было почему-то, а вот в этом месяце, скорее всего, схожу опять. Ничего не болит, не крошится, просто надо пломбы обновлять - мне очень хорошо объяснили и показали в прошлый раз.

Понемногу осваиваю жизнь без NFC - и вы знаете, оказывается, почти везде, где можно расплатиться по NFC, можно расплатиться и по QR-коду, только надо следить, чтобы это было без СБП, а то кэшбэка не будет.

В прошлом месяце провёл эксперимент. Вы знаете, что у меня каждый месяц есть "свободные" деньги, я их называю категорией "остальное". Сейчас это "остальное" составляет 7798 рублей в месяц. Это не еда, не медицина, не коммуналка. Каждую неделю я перевожу с месячного счета на недельный соответствующую сумму, и уже с него трачу.

Ну и, как вы тоже знаете, у меня есть "подушка безопасности перед подушкой безопасности", куда я перевожу вторую половину "настуженных" денег, и в течение месяца беру оттуда деньги на какие-то проекты, будем называть их так.

Так вот, в прошлом месяце я решил, что повышу себе сумму "остального" из этой самой "подушки безопасности перед подушкой безопасности" - до 500 рублей в день, до 15500 в месяц, больше чем в два раза.

И так вот, эксперимент не удался. Я ВСЁ ПРОЖРАЛ! При этом дома еда есть всегда - нормальная еда, яйца, молоко, супы, овощи, крупы, мясо и т.д. Но у меня опять появилась привычка раз в день ходить в магазин и покупать "вкусняшку" - только раньше это были чипсы, газировка, еще что-то, а сейчас я беру кисломолочку, орехи, что-то более здоровое, в общем. Обожаю орехи! И неудивительно - они калорийные, а организму что калорийнее - то вкуснее)). Ну и худеть я перестал тоже, даже наоборот - набрал пару килограмм.

Так что в этом месяце возвращаюсь к старой системе. Я и по ней покупал орехи на перекусы, но не по 200 грамм на каждый день)). Кому как, а мне финансовая дисциплина и ограничение расходов идет только на пользу).

Ну и еще есть планы по мелочи всякие, связанные с подготовкой к зиме и не только - хочу кое-где уплотнители поменять, потом остатки использовать, чтобы где-то что-то не хлопало, переделать герметизацию углов ванны в ванной комнате, в общем - такая приятная и легкая текущая работенка по дому своими руками. В ней приятно всё - от заказа материалов до выполнения и результатов)). Опять же - ничто еще не сломалось/не протекло и т.д., это профилактические мероприятия.

А на этом у меня сегодня всё, желаю вам максимального здоровья, оптимизма, бодрости и как обычно - рад любым комментариям.