Пример

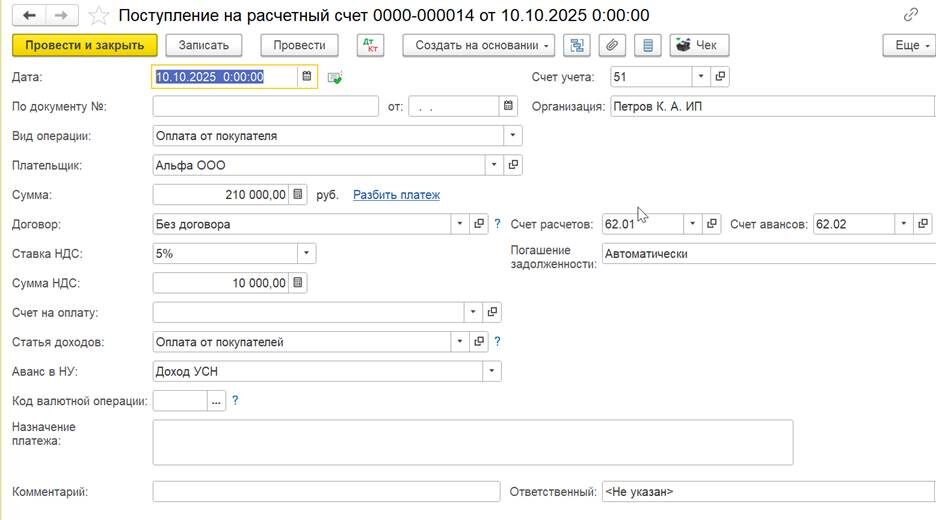

1. 10.10.2025

Поступила предоплата от покупателя в размере 210000 руб., в т.ч. НДС 5%.

2. 26.11.2025

Отражены услуги покупателю на сумму 105000 руб., в.т.ч. НДС 5%-5000 руб.

Напомню правила начисления НДС с авансов, полученных от покупателей.

Письмо ФНС РФ от 17.10.2024 N СД-4-3/11815@

«Если получен аванс и планируется отгрузка в счет этого аванса в одном и том же квартале, то допустимо составление счета-фактуры и исчисление НДС только при отгрузке. С авансов НДС уже не исчисляется и счет-фактура при получении аванса не выставляется.

Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то НДС исчисляется с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались.»

10.10.2025 г

Дебет 51 Крелит 62.02- 210000 руб поспупила сумма предоплаты за услуги от покупателя

В течение квартала НДС с аванса не начисляем, напомню, что это право только компаний на УСН.

26.11.2025 г

Оказаны услуги покупателю на сумму 105000 руб., в т.ч. НДС 5%.

Дебет 62.01 Кредит 90.1- 105000 руб -отражены услуги на сумму

Дебет 90.3 Кредит 68.02- 5000 руб. начислен НДС с реализации (выписываем счет фактуру на реализацию, которая будет отражена в книге продаж)

Дебет 62.02 Кредит 62.01-105000- зачет ранее полученного аванса

По состоянию на 31.12.25 года остаток предоплаты составляет 105000 руб. и именно на эту сумму предоплаты будет сформирован НДС.

Остаток предоплаты можно посмотреть, сформировав отчет «Анализ субконто».

Для формирования счет фактуры на аванс заходим в Операции/Закрытие месяца/Расчет НДС

Заходим в Регистрацию счетов-фактур на аванс и нажимаем заполнить и выполнить.

В табличной части будут отражены документы, по которым не закрыты авансы покупателей на 31.12.2025 года, будет сформирован счет-фактура на аванс.

Сформированный счет фактура находится в Продажи/Счета фактуры выданные

Сформируем декларацию по НДС за 4 квартал.