Важно! Законопроект принят в первом чтении. Основные нормы вступают в силу с сентября 2026 года. В статье — детальный разбор того, что меняется, как это затронет разные категории налогоплательщиков, сравнение с предыдущими реформами и практические инструменты для перехода.

1. Суть изменений: что именно меняется

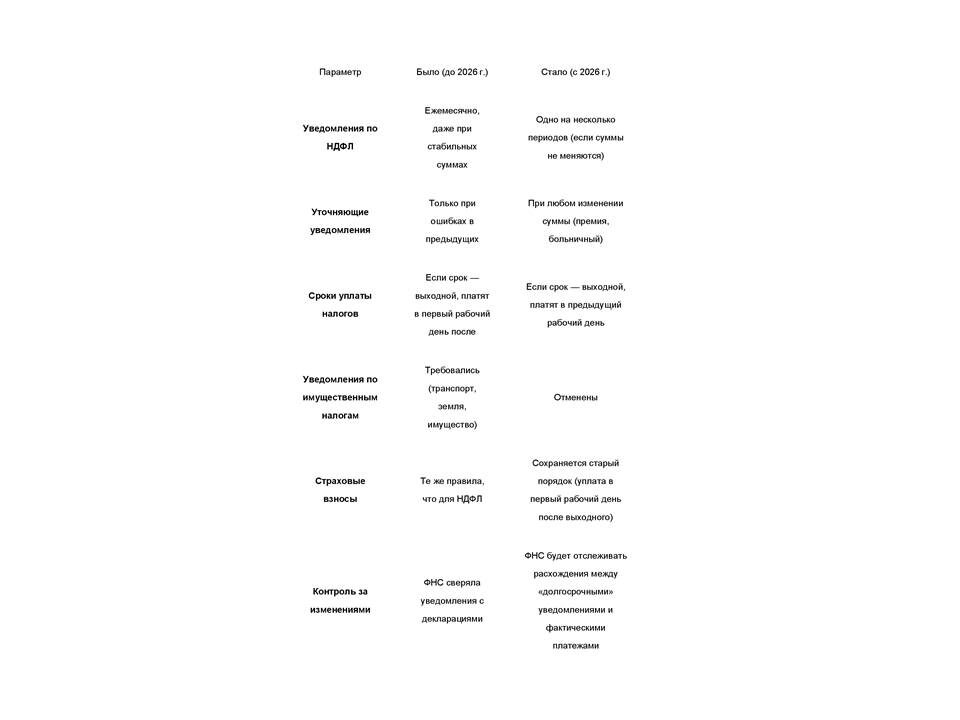

1.1. Отмена ежемесячных уведомлений по НДФЛ

· Было: работодатели ежемесячно подавали уведомления в ФНС с суммой исчисленного НДФЛ.

· Стало: можно подать одно уведомление сразу на несколько периодов (например, на квартал вперёд), если суммы выплат стабильны (фиксированные оклады).

· Уточняющее уведомление требуется только при изменении суммы (премия, больничный, отпускные).

· Аналогичный порядок — для страховых взносов (одно уведомление на несколько месяцев при неизменных суммах).

1.2. Новый порядок переноса сроков уплаты налогов

· Было: если крайний срок уплаты налога выпадает на выходной/праздник, платёж перечисляли в первый рабочий день после выходного.

· Стало: платёж нужно перечислить в предыдущий рабочий день.

· Исключение: для страховых взносов сохраняется прежний порядок (уплата в первый рабочий день после выходного).

· Пример: 28 февраля 2026 года — суббота. Налог нужно уплатить 27 февраля (пятница), а не 2 марта.

1.3. Отмена уведомлений по имущественным налогам

Отменяется обязанность подавать уведомления по:

· транспортному налогу;

· земельному налогу;

· налогу на имущество организаций.

Важно: отмена уведомлений не отменяет обязанность рассчитывать и платить налоги. ФНС будет контролировать расчёты через декларации.

2. Как изменения затронут разные категории налогоплательщиков

2.1. Индивидуальные предприниматели (ИП)

Что меняется:

· не нужно ежемесячно подавать уведомления по НДФЛ за себя и сотрудников (при стабильных доходах);

· возможность подать одно уведомление на несколько месяцев вперёд;

· новый порядок переноса сроков уплаты.

Практический эффект:

· экономия времени на отчётность;

· снижение риска ошибок из‑за частых подач уведомлений;

· необходимость внимательнее следить за датами платежей.

Рекомендации:

1. Проверьте, какие доходы у вас стабильны, а какие меняются.

2. Настройте календарь платежей с учётом нового порядка переноса сроков.

3. Подготовьте шаблон уточняющего уведомления на случай изменения сумм.

2.2. Малый бизнес (ООО, микропредприятия)

Что меняется:

· упрощение работы с НДФЛ для штатных сотрудников с фиксированными окладами;

· отмена уведомлений по имущественным налогам;

· новый порядок переноса сроков.

Практический эффект:

· сокращение административной нагрузки на бухгалтерию;

· возможность перераспределить ресурсы на стратегические задачи;

· риск пропустить платёж из‑за непривычного порядка переноса сроков.

Рекомендации:

1. Проведите аудит текущих процессов подачи уведомлений.

2. Обновите внутренние регламенты по НДФЛ и имущественным налогам.

3. Организуйте обучение бухгалтерии новым правилам.

2.3. Крупный бизнес и корпорации

Что меняется:

· масштабирование механизма «долгосрочных» уведомлений на большие штаты;

· автоматизация контроля за изменениями сумм НДФЛ (премии, бонусы, компенсации);

· новые требования к синхронизации платежей с графиком работы банков.

Практический эффект:

· существенная экономия на операционных издержках;

· необходимость доработки учётных систем для контроля «плавающих» сумм НДФЛ;

· повышенные требования к точности прогнозирования налоговых платежей.

Рекомендации:

1. Интегрируйте новые правила в ERP‑системы (1С, SAP и др.).

2. Разработайте алгоритм контроля за «плавающими» суммами НДФЛ.

3. Проведите тестовые расчёты на квартал вперёд.

3. Сравнение с предыдущими налоговыми реформами

3.1. Переход на единый налоговый платёж (ЕНП, 2023 год)

· Общее: упрощение платёжного процесса, сокращение количества документов.

· Отличие: ЕНП объединил платежи на одном счёте, но не менял порядок уведомлений. Нынешняя реформа идёт дальше — отменяет часть уведомлений вовсе.

3.2. Введение уведомления по НДФЛ (2023 год)

· Общее: стремление к цифровизации и прозрачности.

· Отличие: тогда ввели новую обязанность, сейчас — отменяют её частично. Это показывает эволюцию подхода ФНС: от «больше контроля» к «умному упрощению».

3.3. Реформа имущественных налогов (2022 год)

· Общее: снижение нагрузки по имущественным налогам.

· Отличие: раньше меняли ставки и льготы, сейчас — убирают саму необходимость подавать уведомления.

4. Международный контекст: как это выглядит на фоне мировых практик

4.1. США

· НДФЛ удерживается работодателем автоматически, уведомления не требуются.

· Сроки уплаты жёстко фиксированы, переносы редки.

· Вывод: российская реформа движется в сторону американской модели, но сохраняет больше гибкости для бизнеса.

4.2. ЕС (Германия, Франция)

· сложная система уведомлений и авансовых платежей.

· частые корректировки в зависимости от дохода.

· Вывод: Россия упрощает процесс быстрее, чем в ЕС, где бюрократия остаётся высокой.

4.3. Сингапур

· минимальная отчётность для малого бизнеса.

· автоматизированное начисление налогов на основе банковских данных.

· Вывод: реформа‑2026 — шаг к сингапурской модели, но пока без полной автоматизации.

5. 5 главных ошибок при переходе на новый порядок

1. Игнорирование нового правила переноса сроков

o Ошибка: платить налог в первый рабочий день после выходного (как раньше).

o Последствие: просрочка, пени, претензии ФНС.

o Как избежать: обновить календарь платежей, настроить автоматические напоминания.

2. Подача одного уведомления при нестабильных выплатах

o Ошибка: не подавать уточняющее уведомление при выплате премии или больничного.

o Последствие: расхождения в учёте, запросы от налоговой.

o Как избежать: зафиксировать в регламенте: «Любое изменение суммы → новое уведомление».

3. Отсутствие подготовки учётных систем

o Ошибка: не адаптировать 1С, SAP или другие программы под новые правила.

o Последствие: ручные расчёты, ошибки, задержки.

o Как избежать: запросить у вендора обновление ПО или доработать шаблоны отчётов.

4. Недооценка рисков по имущественным налогам

o Ошибка: считать, что отмена уведомлений отменяет контроль за расчётами.

o Последствие: неверные суммы в декларации, доначисления.

o Как избежать: сохранить внутренний аудит расчётов, даже если уведомления не требуются.

5. Необучение персонала

o Ошибка: не провести тренинг для бухгалтерии и кадровиков.

o Последствие: путаница, дублирование действий, штрафы.

o Как избежать: организовать мини‑курс по новым правилам с тестовыми заданиями.

6. Таблица «Было → Стало»

7. Чек‑лист подготовки для разных категорий бизнеса

Для ИП:

· Проверить стабильность доходов (выделить фиксированные и переменные части).

· Настроить календарь платежей с учётом нового порядка переноса сроков (платеж в предыдущий рабочий день, если срок выпадает на выходной).

· Подготовить шаблон уточняющего уведомления на случай изменения сумм выплат (премии, больничные и т. п.).

· Подписаться на рассылки ФНС и мониторить раздел «Налоговые реформы» на официальном сайте ведомства (с января 2026 г.).

· В марте 2026 г. пройти тестовый период: подать «долгосрочное» уведомление на 1–2 месяца и отработать процесс.

· Обновить внутренние инструкции по работе с НДФЛ и имущественными налогами.

· Пройти обучающие вебинары ФНС (январь–июнь 2 dialog 026 г.).

· Проверить, требуется ли доработка используемого бухгалтерского ПО (1С, онлайн‑сервисы и др.) под новые правила.

Для малого бизнеса (ООО, микропредприятия):

· Провести аудит текущих процессов подачи уведомлений по НДФЛ и имущественным налогам.

· Обновить внутренние регламенты и приказы по бухгалтерии с учётом новых норм.

· Организовать обучение бухгалтерии и кадровиков (рекомендуемый срок — июнь 2026 г.).

· Разработать и утвердить шаблон «долгосрочного» уведомления для стабильных выплат.

· Утвердить порядок подачи уточняющих уведомлений при изменении сумм (премии, компенсации, больничные).

· Настроить систему контроля сроков уплаты налогов с учётом нового правила переноса (платеж в предыдущий рабочий день).

· Отменить внутренние процедуры по подготовке уведомлений по имущественным налогам (транспорт, земля, имущество), но сохранить расчёт и проверку сумм для деклараций.

· Назначить ответственного за мониторинг разъяснений ФНС и обновлений ПО.

· В марте 2026 г. провести тестовую подачу «долгосрочных» уведомлений для части штата.

· Проверить интеграцию учётной системы с банковскими сервисами для синхронизации платежей.

Для крупного бизнеса и корпораций:

· Интегрировать новые правила в ERP‑системы (1С, SAP, Oracle и др.):

o настроить формирование «долгосрочных» уведомлений;

o автоматизировать контроль «плавающих» сумм НДФЛ (премии, бонусы, компенсации);

o обновить алгоритмы переноса сроков уплаты.

· Разработать внутренний регламент по работе с «долгосрочными» уведомлениями и уточняющими документами.

· Провести тестовые расчёты и подачу уведомлений в марте 2026 г. для пилотных подразделений.

· Согласовать с банками графики платежей с учётом нового порядка переноса сроков.

· Создать рабочую группу по переходу на новые правила (бухгалтерия, ИТ, юристы, кадровики).

· Подготовить отчёт для руководства с оценкой рисков, затрат и выгод реформы.

· Организовать серию тренингов для бухгалтеров и финансовых аналитиков (апрель–июнь 2026 г.).

· Обновить договоры с контрагентами и внутренние СОПы, где упоминаются налоговые уведомления.

· Наладить автоматизированный контроль расхождений между «долгосрочными» уведомлениями и фактическими платежами.

· Запланировать аудит первых квартальных платежей по новым правилам (сентябрь–декабрь 2026 г.).

8. Частые вопросы (FAQ)

Q: Нужно ли подавать уведомления по имущественным налогам в 2026 году?

A: Нет. Уведомления отменены, но налоги нужно рассчитывать и платить в установленные сроки. ФНС будет сверять данные по декларациям.

Q: Что делать, если сотрудник получил премию в середине месяца?

A: Подать уточняющее уведомление в том же месяце. Сумма премии должна быть отражена отдельно.

Q: Сохраняется ли ответственность за ошибки в уведомлениях?

A: Да. ФНС вправе требовать пояснения и начислять пени за расхождения между уведомлениями и платежами.

Q: Можно ли вернуться к ежемесячным уведомлениям?

A: Формально — да, но это лишит вас преимуществ реформы (экономии времени и снижения нагрузки). Рекомендуется использовать «долгосрочные» уведомления там, где это возможно.

Q: Где найти образцы новых форм уведомлений?

A: На сайте ФНС в разделе «Налоговые реформы» (появится в январе 2026 г.). Также образцы могут быть включены в обновления бухгалтерского ПО.

Q: Как быть, если сумма НДФЛ изменилась из‑за перерасчёта зарплаты за прошлый месяц?

A: Подать уточняющее уведомление за тот месяц, в котором произошёл перерасчёт. Укажите корректную сумму и основание изменения.

Q: Нужно ли уведомлять ФНС о переходе на «долгосрочные» уведомления?

A: Нет, это не требуется. Достаточно соблюдать новый порядок подачи.

Q: Что изменится в отчётности по страховым взносам?

A: Для страховых взносов сохраняется прежний порядок — уведомления и платежи, как для НДФЛ до реформы. Перенос сроков: уплата в первый рабочий день после выходного.

9. Вывод: как не упустить важное

Реформа‑2026 — это стратегическая возможность оптимизировать налоговую нагрузку и сократить административные издержки, но требует:

· Ранней подготовки: начните аудит процессов и обучение уже в 2025 г.

· Систематического мониторинга: подписывайтесь на рассылки ФНС, следите за обновлениями ПО и разъяснениями.

· Тестирования: используйте мартовский тестовый период (2026 г.), чтобы отработать новые процедуры.

· Межфункционального взаимодействия: вовлекайте бухгалтерию, ИТ, юристов и кадровиков в переход на новые правила.

· Документирования: обновляйте регламенты, инструкции и шаблоны под новые нормы.

Ключевой совет: не ждите сентября 2026 года. Чем раньше вы адаптируетесь, тем меньше стресса и ошибок будет в будущем.

Остались вопросы? Пишите в комментариях — разберём сложные моменты вместе! Эл.почта b.4932366@yandex.ru

Данная статья носит информационный характер и не является индивидуальной налоговой консультацией. Для принятия решений обратитесь к специалисту.

#налоги #ндфл #налоговыеизменения #бизнес #бухгалтер #2026год #налоговаяреформа #ИП #малыйбизнес #крупныйбизнес #чеклист #faq #подготовкакреформе