Рассматривать наличие сумм в строках 170 и 180 нужно только после проверки 120 строки (суммы учтенных доходов) и 140 строки (НДФЛ исчисленный).

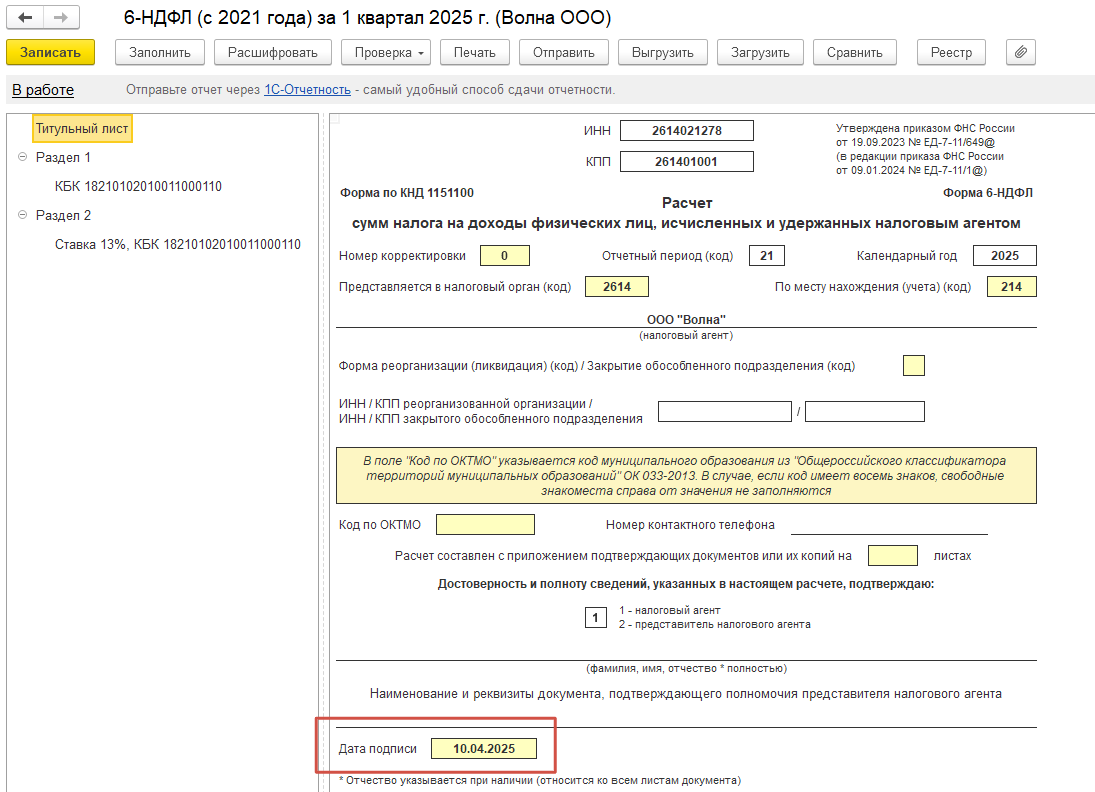

В первую очередь надо обратить внимание на дату подписи титульного листа.

Дата подписи должна быть больше даты крайнего документа выплаты (ведомости) дохода периода 6-НДФЛ. При выполнении этого условия ошибки с включением НДФЛ ведомостей нет:

Суммы в строках 170 и 180 можно расшифровывать двойным кликом мыши. Анализировать по сотрудникам суммы необходимо в отчетах с удержанным НДФЛ, например, Сводная справка 2-НДФЛ:

Крайняя дата периода отчета должна соответствовать крайней дате периода 6-НДФЛ.

Также не удержанные суммы НДФЛ могут появляться при неправильном начислении межрасчетных выплат. Когда Месяц Начисления указан не верно.

Пример с отпуском:

Если есть ошибка в удержанном НДФЛ (НДФЛ, например, не был удержан в ведомости на выплату отпуска), допустимо вручную создать запись по суммам НДФЛ в ведомости:

Не всегда суммы 170 и 180 строки говорят о неправильном удержанном НДФЛ. Возможно, что в исчисленном НДФЛ ошибка, а удержанный правильный.

Пример наиболее распространенной ошибки. В скрин-шоте ниже расчет НДФЛ правильный. Но возможна ситуация, когда НДФЛ заработной платы марта, который должен быть учет по дате дохода / выплаты в апреле, частично будет отнесен в март:

В таком случае допустима ручная корректировка суммы в документе:

Если суммы будут неправильно распределены по дате, необходима корректировка (перенос суммы НДФЛ в тот месяц, которому он принадлежит по дате дохода).

Поэтому крайне важно проверку осуществлять последовательно начиная со строк 120, 140.