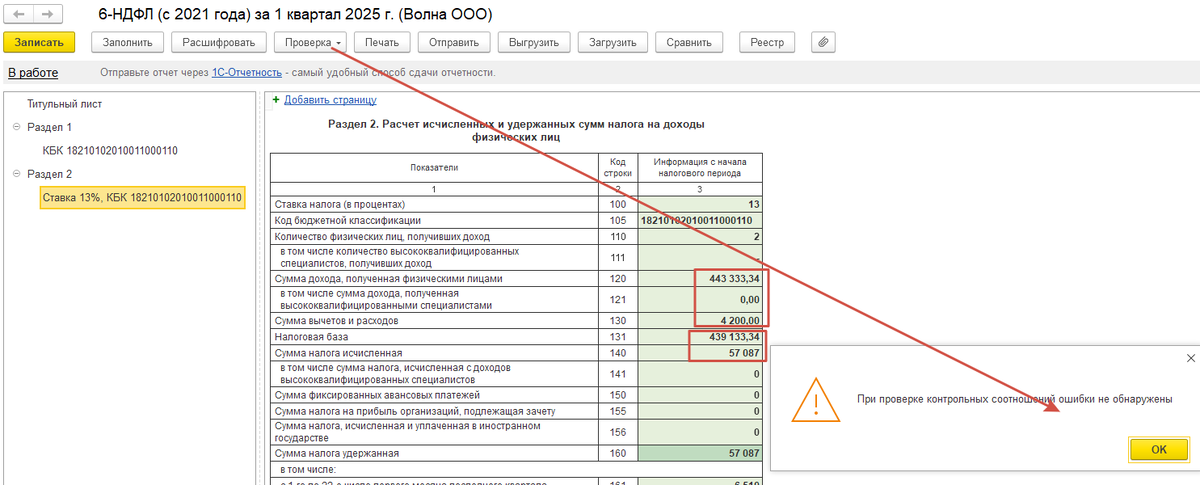

Исчисленный НДФЛ по строке 140 проверяется в простейшем случае в контрольных соотношениях:

Проверка только по контрольным соотношениям совершенно недостаточна, но с неё следует начать проверку исчисленного НДФЛ.

При наличии ошибки в контроле соотношений, выяснить у кого из сотрудников есть ошибка поможет отчет "Сводная справка 2-НДФЛ":

Период отчета должен быть равен проверяемому периоду отчета 6-НДФЛ.

Проверить правильность расчета можно в EXCEL, создав новую расчетную колонку:

Или доработав типовой отчет, создав в расширенных настройках расчетную колонку:

Также эффективным способом является создание документа "Перерасчет НДФЛ":

Документ "Перерасчет НДФЛ" не все проблемы может выявить, а также подвержен ошибкам в текущих конфигурациях программы ЗУП. Например, документ может не найти пересорт в расчете НДФЛ по отдельным базам районных коэффициентов или базам по разным пределам расчетов (до 2,4 млн и более).

Типов ошибок исчисленного НДФЛ может много. Пример наиболее распространенной ошибки. В скрин-шоте ниже расчет НДФЛ правильный. Но возможна ситуация, когда НДФЛ заработной платы марта, который должен быть учет по дате дохода / выплаты в апреле, частично будет отнесен в март:

В таком случае допустима ручная корректировка суммы в документе:

Если суммы будут неправильно распределены по дате, необходима корректировка (перенос суммы НДФЛ в тот месяц, которому он принадлежит по дате дохода). Также для выполнения этой задачи может быть использован документ "Перерасчет НДФЛ", который надо создать как в марте и так и в апреле.

При превышении доходов пределов по разным ставкам (13, 15, 18 , 20, 22) возможны ошибки исчисленного НДФЛ. При записи и расчете документов (например, документ Начисление заработной платы за февраль), дата которых, может быть меньше уже введенных документов (например, документ Премия за март, в которой был превышен порог для ставки скажем 13%), в документе Начисления заработной платы не учтется превышения порога в Премии, как указано выше. Исчисленный налог по 13 % будет выше порогового значений (312000 руб. для ставки 13 % на момент формирования статьи). Для выполнения этой задачи также может быть использован документ "Перерасчет НДФЛ".