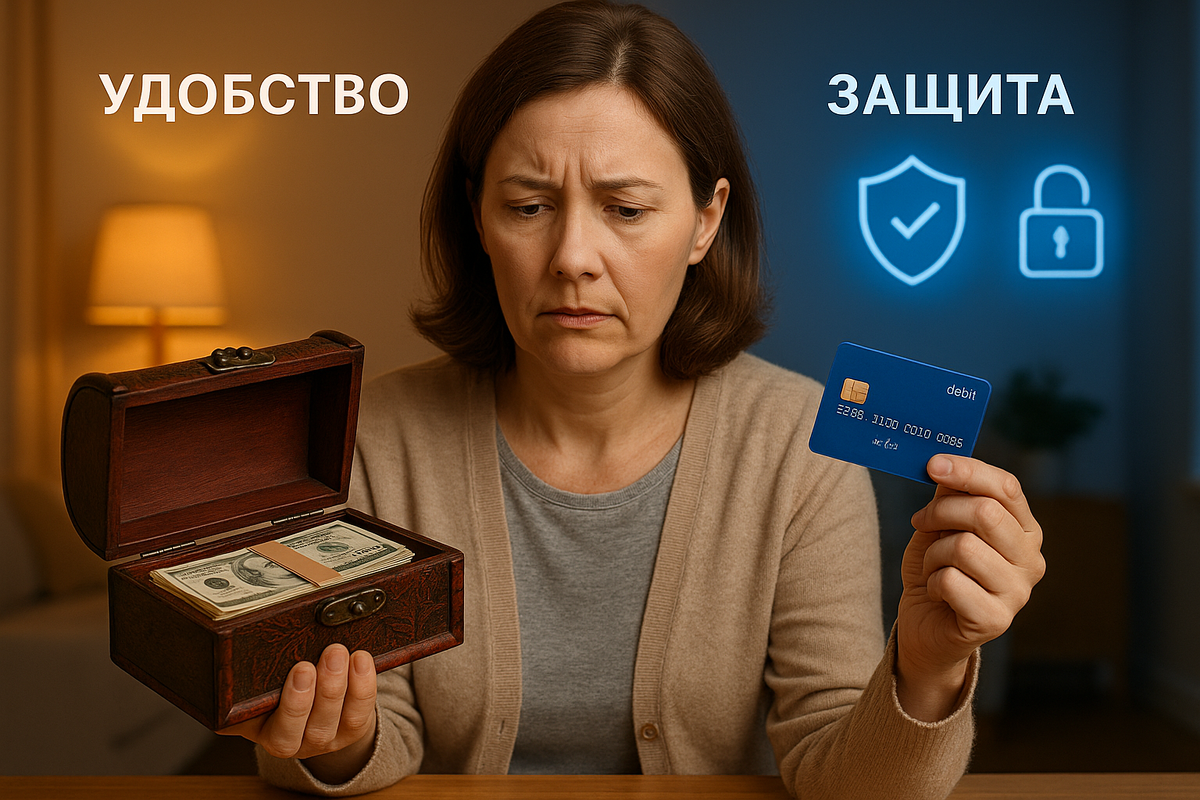

Ещё каких-то тридцать лет назад ответ был очевиден: деньги дома — значит под рукой, значит безопасно. Сегодня всё изменилось. У кого-то вместо шкатулки — банковская карта, у кого-то — вклад, а кто-то по-старинке прячет купюры в тайных местах. Причина у всех одна — желание сохранить то, что заработано годами. Но где действительно спокойнее и надёжнее: в банке или под подушкой?

Почему многие по-прежнему выбирают «наличку»

Доверие к банковской системе растёт, но полностью не стало. Люди старшего поколения нередко вспоминают времена, когда деньги «сгорели» из-за инфляции, и потому стараются держать всё при себе. Для них деньги дома — это контроль, возможность в любой момент открыть шкаф и знать, что нужная сумма лежит на месте.

Есть и практическая сторона. Наличные удобны, если нужно помочь родственникам, оплатить ремонт или сделать крупную покупку без лишних формальностей. Не все привыкли к онлайн-банкингу, а очередь в банкомате может испортить любое утро. Поэтому часть сбережений дома — для многих не от недоверия, а просто из удобства.

Что говорят цифры и здравый смысл

Банковские вклады по-прежнему остаются самым распространённым способом хранения средств. Они защищены законом, а по каждому вкладу действует система страхования. Даже если банк обанкротится, государство возвращает до 1,4 миллиона рублей. Это серьёзный аргумент в пользу безналичного хранения.

Дома такой гарантии нет. Деньги могут пропасть из-за кражи, пожара или просто неудачного «тайника». По статистике, немалая часть краж совершается именно ради наличных, а суммы, хранящиеся дома, редко поддаются восстановлению. Ни один страховой полис не компенсирует пачку купюр в старом пальто.

Скрытая цена «домашнего спокойствия»

Когда деньги просто лежат — они обесцениваются. Даже при умеренной инфляции за несколько лет сумма теряет часть своей покупательной способности. То, что сегодня стоит 100 тысяч, через пять лет может стоить 120–130 тысяч, а бумажные деньги останутся прежними.

Кроме того, привычка держать всё «под рукой» лишает человека возможности получать доход. Банковские вклады, пусть и с невысоким процентом, всё же компенсируют часть потерь от инфляции. А если оформить накопительный счёт, деньги можно снимать и пополнять без ограничений, сохраняя прибыль.

Когда хранить дома всё же разумно

Есть ситуации, когда держать наличные под рукой действительно стоит. Например:

- На срочные расходы. Непредвиденные покупки, мелкий ремонт, лекарства.

- На случай временного отключения систем. Если не работает банкомат или интернет-банк.

- Для пожилых родственников. Тем, кому сложно пользоваться картами и приложениями.

Но и в этих случаях важно соблюдать меру. Эксперты советуют держать дома сумму, достаточную для текущих нужд — не более 1–2 месячных расходов. Всё остальное лучше разместить на вкладе или накопительном счёте.

Как сделать «домашний запас» безопаснее

Если всё-таки решено хранить часть средств дома, нужно продумать систему защиты:

- Надёжный сейф. Он должен быть закреплён и скрыт от посторонних.

- Необычное место. Тайники в шкафу или за картиной — первые, что проверяют злоумышленники.

- Разделение суммы. Лучше хранить в нескольких местах и не держать всё в одной пачке.

- Информация — только близким. Чем меньше людей знает, где лежат деньги, тем выше безопасность.

Такие меры не гарантируют абсолютной защиты, но уменьшают риск. Главное — помнить, что «домашний банк» не должен становиться единственным.

Почему лучше искать баланс

Хранить все сбережения в одном месте — ошибка, независимо от того, где это место. В банке — риски зависят от экономической ситуации, дома — от бытовых. Разумный вариант — сочетание обоих способов.

Например, основную сумму держать на вкладе, часть — в наличных, а при возможности — использовать государственные облигации или накопительные программы. Так можно и заработать небольшой доход, и не остаться без средств в экстренной ситуации.

Что выбрать именно вам

Выбор зависит от цели. Если деньги нужны на повседневные расходы — наличные под рукой оправданы. Если это накопления «на потом», лучше использовать инструменты с защитой и процентами.

Многие банки предлагают специальные программы для пожилых клиентов: с простыми условиями и возможностью управления без смартфона. Можно оформить вклад в отделении и получать проценты на карту, не снимая наличные каждый месяц.

Главное — не полагаться только на привычку. Финансовая безопасность сегодня — это не про старые тайники, а про осознанное распределение средств.

Итог

Хранить деньги дома — привычка, понятная и объяснимая. Но в современных условиях она должна быть дополнением, а не заменой другим способам. Сейф и шкатулка — не конкуренты банку, а запасной вариант.

Часть средств дома даёт уверенность, но слишком большой запас превращается в риск. Лучше распределить: немного наличных — для удобства, остальное — под защитой закона.

Финансы любят порядок. И тот, кто грамотно разделяет риски, спит спокойнее всех.