В понедельник 27 октября один из фаворитов продуктовой розницы — Икс 5, представила финансовые результаты по МСФО за III квартал и 9 месяцев 2025 года.

Основные показатели:

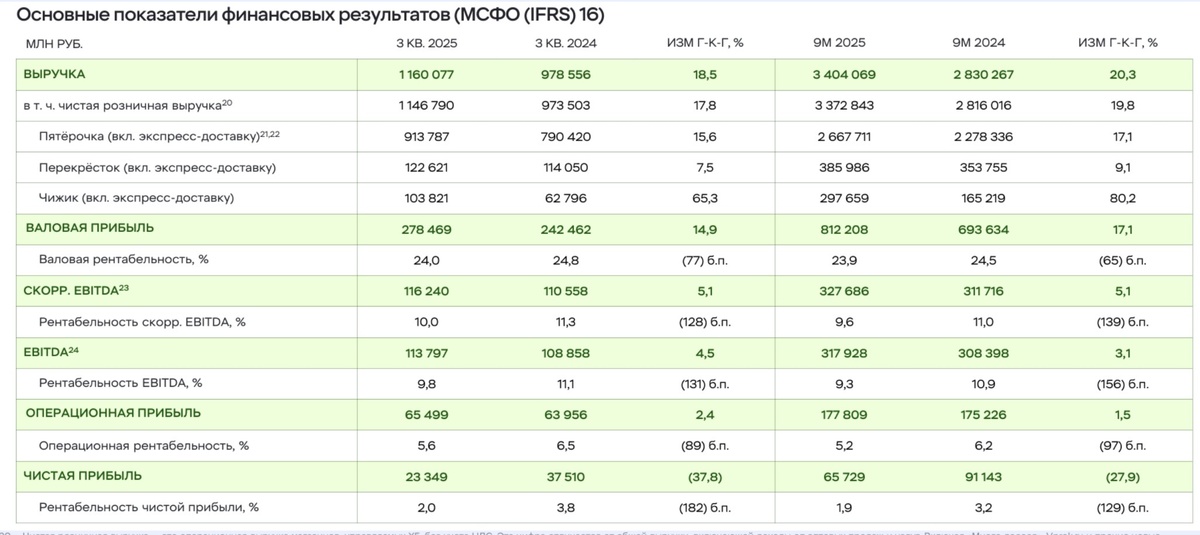

— Выручка за 3 квартал составила 1,16 трлн руб. (+19% г/г), а за 9 месяцев выросла до 3,4 трлн руб. (+20,3% г/г).

— Скорр. EBITDA группы в 3 квартале выросла до 74,15 млрд руб. (+1,6% г/г), за 9 месяцев — до 204,22 млрд руб. (+1% г/г).

— Рентабельность скорр. EBITDA (до МСФО 16) равна 6,4%.

— Чистая прибыль группы в 3 квартале снизилась до 28,26 млрд руб. (-20% г/г), за 9 месяцев сократилась до 76,4 млрд руб. (-19,3 г/г).

— Чистый долг/ EBITDA 1,04х на конец 3 квартала.

До этого компания снизила прогноз по рентабельности EBITDA с 6% до 5,8-6%, а также увеличила прогноз по САРЕХ с 5% до 5,5% от выручки.

Все это будет давить на свободный денежный поток и, как следствие, на дивиденды. Тем более менеджмент подчеркнул, что возврат к 7-7,5% марже в долгосрочной перспективе не ожидается.

Дивидендная политика Икс 5 предполагает выплату дивидендов дважды в год. Совет директоров будет исходить из объёма свободного денежного потока при целевом значении коэффициента чистый долг/EBITDA на уровне не менее 1,2х и не более 1,4х. Дивиденды не выплачиваются, если величина коэффициента превышает 2.

В текущем году компания выплатила большие дивиденды в основном за счет прибыли прошлых лет, так как на выплаты было направлено 158,9 млрд рублей при 110,1 млрд рублей чистой прибыли и 47,5 млрд рублей свободного денежного потока в 2024 году.

По итогам 9 месяцев 2025 г. свободный денежный поток компании по нашим оценкам составил 52,3 млрд рублей.

Таким образом, если компания решит довести показатель ЧД/EBITDA до целевых значений, как планировалось ранее, направив часть кэша на дивидендные выплаты, то промежуточный дивиденд может составить ~300-350₽ (доходность 12-14%).

В противном случае выплаты откажутся куда скромнее (доходностью до 8-9%).

Важно! В последующие годы у Икс 5 не будет возможности «раздавать» кубышку инвесторам и будущие дивиденды вряд ли будут приносить более 5-8% доходности с учетом снижающихся темпов роста и увеличение CAPEX.

По итогу: Икс 5 — ставка на продолжающийся рост и умеренные дивидендные выплаты в последующие годы. Однако не стоит забывать, что успехи прошлого не гарантируют результатов в будущем.

Что думаете про компанию? Держите или уже продали?

Не забывайте подписаться на телеграмм канал, чтобы не пропустить ничего интересного: