Нашли страховку на 10 дней в отпуск всего за 700 рублей? Поздравляю, в этот момент вы чувствуете себя настоящим гением экономии! Деньги в кармане, можно со спокойной душой паковать чемоданы.

Но что, если я скажу вам, что в большинстве таких «подарочных» полисов зашит невидимый налог? Секретный сбор, который «государство-страховая компания» взимает с вас при первой же необходимости обратиться к врачу. Он не светится красным цветом при покупке, его не видно в чеке. Но этот «налог» способен не просто съесть всю вашу экономию, а заставить заплатить втридорога.

Имя этому хитрому сбору — франшиза. Сегодня мы раз и навсегда разберемся, что это такое, и как не позволить страховым компаниям залезать в ваш карман под видом выгодного предложения.

Что такое франшиза простыми словами?

Итак, срываем маску с этого «секретного налога».

Забудьте все сложные определения из договоров. Если объяснять на пальцах, то франшиза — это та сумма, которую страховая компания НЕ будет за вас платить.

Это ваша личная, заранее оговоренная доля расходов при любом обращении к врачу.

Если в вашем полисе черным по белому написано «Франшиза — 50 долларов», это означает, что первые 50 долларов любого счета из клиники вы достаете из своего кошелька. И только то, что окажется сверху этой суммы, начнет покрывать страховая.

Давайте представим это в виде аналогии.

Представьте, что вы купили не страховку, а скидочную карту в заграничную клинику. Эта карта даёт 100% скидку на лечение, но с одним хитрым условием: она «активируется» только на счета, превышающие 50 долларов.

- Счет на 30$. Карта не работает, вы платите 30$.

- Счет на 49$. Карта не работает, вы платите 49$.

- Счет на 80$. А вот тут карта включается! Вы платите свои обязательные50$, а оставшиеся 30$ покрывает страховая.

Проще говоря, франшиза — это финансовый порог, до которого ваша страховка просто «не видит» ваших проблем. А так как большинство туристических неприятностей (простуда, легкое отравление, небольшой порез) как раз укладываются в эти 30-50 долларов, вы рискуете остаться со своими проблемами один на один, даже имея на руках полис.

Давайте на живом примере: Сценарий в Турции

Теория — это хорошо, но давайте посмотрим, как этот «секретный налог» работает в реальной жизни.

Представим двух туристов, Петра и Анну. Оба летят на неделю в Анталью.

Сценарий 1: Экономный Петр

Петр — парень практичный. Он нашел в интернете полис всего за 800 рублей и, недолго думая, купил его. Он был очень доволен своей экономией. В полисе была небольшая, почти незаметная строчка: «Франшиза — 50 $».

На третий день отдыха Петр неудачно нырнул в бассейне, и к вечеру у него сильно заболело ухо — классический отит. Он позвонил в страховую, его оперативно направили в ближайшую клинику. Врач его осмотрел, поставил диагноз и выписал счет на 45 долларов за консультацию и лекарства.

Что произошло дальше?

На ресепшене Петр с уверенностью протянул свой полис. Но администратор, взглянув на него, вежливо сказал: «Ваша франшиза составляет 50 долларов. Так как счет меньше этой суммы, вам нужно оплатить его самостоятельно».

В итоге Петр заплатил 45$ (почти 4500 рублей) из своего кармана. Его страховка, за которую он отдал 800 рублей, не сработала вообще.

Сценарий 2: Предусмотрительная Анна

Анна подошла к выбору чуть внимательнее. Она потратила на 15 минут больше и выбрала полис за 1600 рублей, но убедилась, что в графе «Франшиза» стоит «0».

С Анной, по несчастливой случайности, происходит то же самое — отит после бассейна. Она звонит в тот же ассистанс, едет в ту же клинику и получает тот же счет на 45 долларов.

Что произошло дальше?

На ресепшене Анна так же протягивает свой полис. Администратор проверяет его, кивает, дает Анне подписать пару бумаг и желает ей хорошего дня. Анна не заплатила ни копейки.

Давайте подведем итоги:

- Петр: «Сэкономил» на полисе 800 рублей, но в итоге потратил на лечение 4500 рублей. Его итоговый минус: 3700 рублей.

- Анна: «Переплатила» за полис 800 рублей, но за лечение не отдала ничего. В итоге она сэкономила 4500 рублей.

Как видите, попытка сэкономить на спичках привела к незапланированному пожару в кошельке. Именно так франшиза и «съедает» ваши деньги, превращая страховку в бесполезную бумажку в самый нужный момент.

Зачем страховые компании вообще это придумали?

Глядя на пример Петра и Анны, возникает резонный вопрос: «Это что, просто легальный способ обмануть клиента?»

Не совсем. Хотя для нас, туристов, франшиза — это почти всегда зло, с точки зрения страхового бизнеса у неё есть своя, вполне холодная и расчётливая, логика. Есть две главные причины, по которым этот «секретный налог» существует.

Причина 1: Отфильтровать мелочь

Представьте, сколько туристов по всему миру каждый день обращаются к врачу с мелкими проблемами: поцарапал палец, слегка обгорел на солнце, укусил комар. Для страховой компании обработка каждого такого случая — это работа оператора колл-центра, переписка с клиникой, проверка документов, перевод денег. Административных расходов на обработку счета в 20$ может быть почти столько же, сколько на счет в 200$.

Франшиза работает как фильтр. Она отсекает 90% таких мелких обращений, потому что человеку проще и быстрее самому купить в аптеке пластырь или крем от загара, чем проходить всю процедуру ради копеечной компенсации. Таким образом компания экономит огромные ресурсы.

Причина 2: Повысить ответственность туриста

Это уже немного из области психологии. Страховщики считают, что если человек знает, что любая помощь для него абсолютно бесплатна, он может начать обращаться к врачу по любому поводу «просто на всякий случай».

Франшиза же заставляет туриста задать себе вопрос: «Моя проблема действительно стоит 50 долларов, или она пройдет сама через пару часов?». Это своеобразный «стоп-сигнал», который должен снизить количество необоснованных обращений и, как следствие, расходы компании.

Но нам-то что с этого?

С точки зрения бизнеса логика понятна. Но нам, как туристам, от этого не легче. Мы покупаем страховку не для того, чтобы экономить деньги компании, а для того, чтобы получить полное спокойствие и защиту. Мы хотим знать, что при любой проблеме, будь то солнечный удар или простой порез, о нас позаботятся без всяких «но» и «если».

Поэтому, несмотря на всю бизнес-логику, для путешественника, который хочет быть защищен на 100%, вывод один: франшиза — это инструмент удобства для страховой, а не для вас. И наша задача — научиться его обезвреживать.

Как найти и обезвредить этот «секретный налог»?

Хорошая новость в том, что «платить» этот скрытый налог или нет — решаете только вы. Чтобы раз и навсегда избавиться от риска франшизы, не нужно быть юристом или читать 40-страничные договоры с лупой. Достаточно следовать трем простым шагам при выборе полиса.

Шаг 1: Ищите глазами

Когда вы выбираете страховку на любом сайте-агрегаторе (например, на Polis812), перед вами появляется список из десятка предложений. Внимательно просмотрите карточку каждого полиса. Рядом с ценой и названием страховой компании обязательно будет строка с информацией о франшизе.

Она может называться:

- Франшиза

- Безусловная франшиза

- Deductible (если интерфейс на английском)

Ваша задача — просто найти это слово.

Шаг 2: Проверяйте цифру

Найдя заветное слово, посмотрите, что стоит напротив.

- Если вы видите «0», «Нет» или «Отсутствует» — отлично! Это ваш вариант. В этом полисе нет никакого «налога», и страховая покроет ваши расходы с первого доллара.

- Если же вы видите любую цифру — 30 $, 50 €, 100 $ — знайте: это и есть тот самый порог, до которого вы платите сами. Смело пропускайте такой вариант, каким бы дешевым он ни казался.

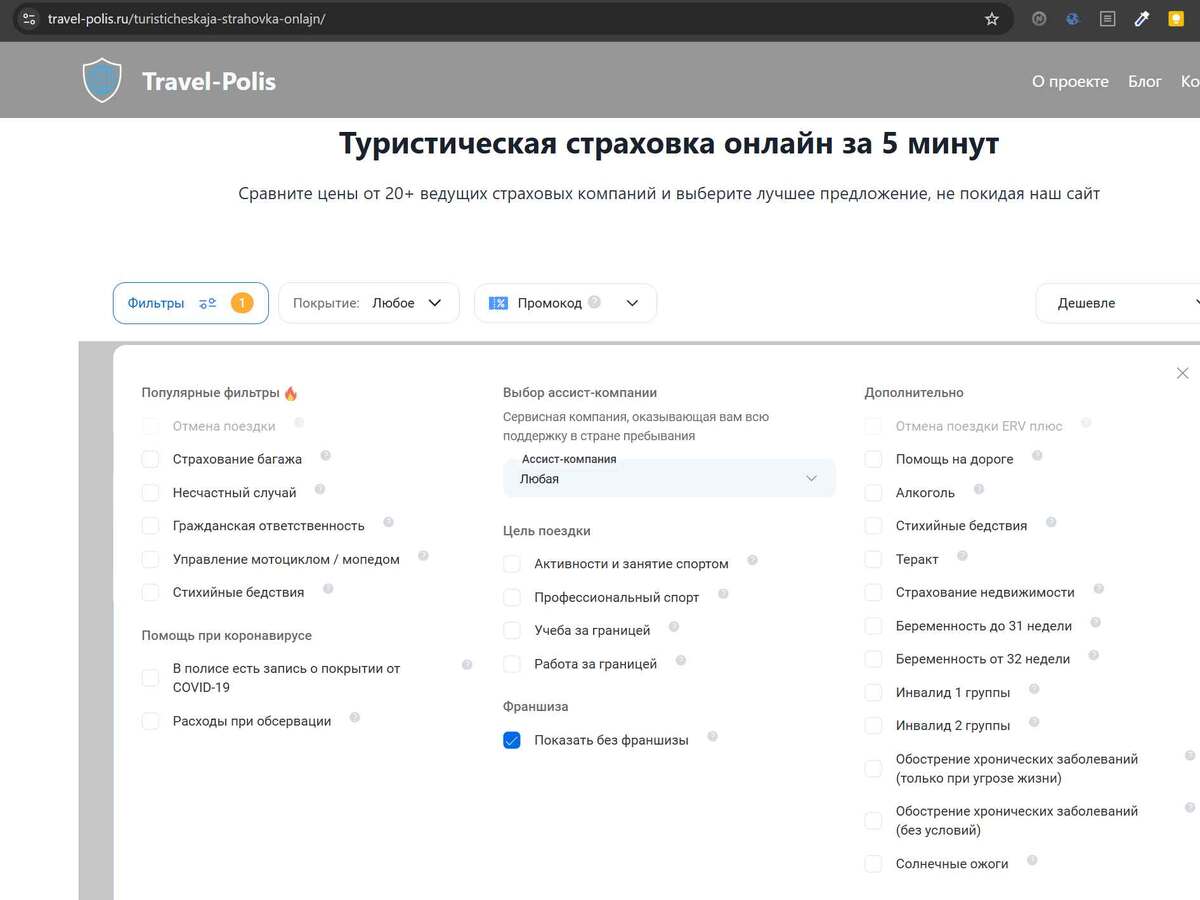

Шаг 3: Используйте фильтры (самый простой путь)

Чтобы не проверять каждый полис вручную, воспользуйтесь умным инструментом, который есть на всех хороших сайтах-агрегаторах — фильтрами.

Где-то сбоку или сверху на странице с результатами поиска всегда есть панель с настройками. Найдите в ней пункт, связанный с франшизой, и поставьте галочку напротив «Без франшизы».

После этого система сама отсеет все сомнительные предложения и покажет вам только те полисы, которые обеспечивают полную защиту без всяких скрытых платежей. Это самый надежный и быстрый способ обезопасить себя.

Заключение

Вот и всё! Три простых действия, которые занимают 30 секунд, но экономят вам тысячи рублей и, что еще важнее, — нервы в путешествии.

Как видите, в мире страхования самая низкая цена — далеко не всегда синоним выгоды. Франшиза — это классический пример того, как скупой платит дважды. Сначала — за полис, а потом — за лечение, которое этот полис должен был покрыть.

К счастью, теперь вы знаете, как «обезвредить» эту уловку. Просто помните золотое правило умного туриста: лучшая франшиза — это нулевая франшиза.

А если хотите сэкономить время и быть уверенным в выборе на 100%, заглядывайте на наш сайт travel-polis.ru. Мы помогаем путешественникам находить надежную защиту без скрытых условий и неприятных сюрпризов.

→ Выбрать умную страховку на travel-polis.ru

#туристическаястраховка #путешествия #финансоваяграмотность #франшиза #отпуск