Сегодня мне захотелось рассказать про дефолт компании ООО "Глобал Факторинг Нетворк Рус" потому, что с одной стороны эта компания размещала облигации на бирже, а с другой занимала деньги на краудлендинговых платформах и выпускала ЦФА. И кажется, что буквально на днях я реинвестировала прибыль на одной из платформ и видела займ от этой компании, а еще я периодически видела их ЦФА в Альфа-банке. Хорошо, что я прошла мимо этого всего.

Официальная причина технического дефолта - отсутствие денег на расчетном счету из-за задержки в поступлении оплаты от контрагента - это кассовый разрыв - одна из наиболее частых причин наступления технического дефолта.

Займ под займ

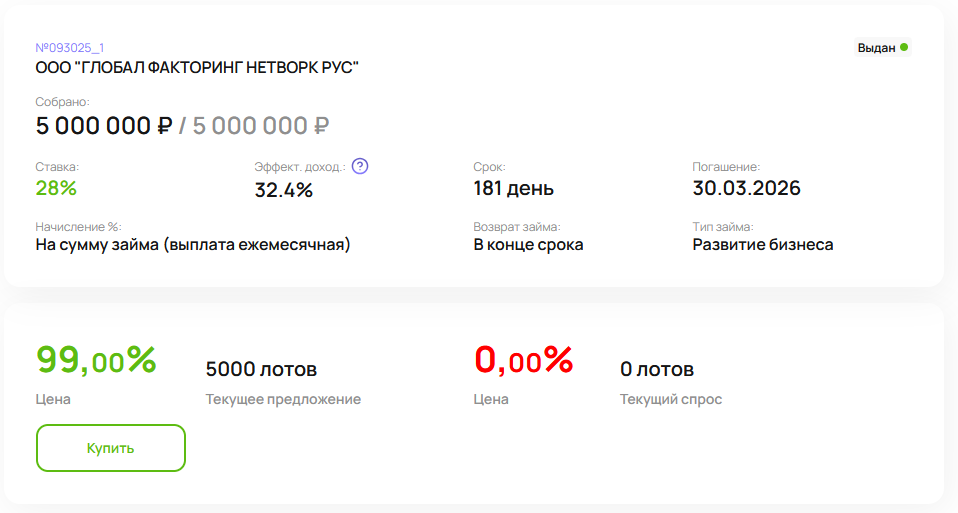

Начну с самого интересного, компания занималась тем, что выдавала займы другими, тем кому срочно нужен был оборотный капитал. И вот тут интересно, она в какой-то момент брала под 28% (эффективная ставка 32.4%), но под сколько же она одалживала деньги другим? И вот сейчас ключевую ставку понизили, а у GBH займ-то по старой ставке остался, а у нее брать все хотят по новым ставкам... А самое главное, как при такой базе конкурировать с тем же Сбер-Факторингом, для которого деньги стоят дешевле?

И еще один важный момент, за большим числом займов, наличии оборотного капитала, компания могла прятать свои проблемы очень долго, одалживая деньги в одном места и возвращая в другом. Она надеялась, что все наладиться, но не сложилось. И к сожалению по этой схеме действуют многие будущие банкроты, они надеются, что ситуация улучшиться, но с каждым новым займом общий долг компании только растет.

Как всегда рейтинговое агентство не помогло

Год назад рейтинговое агентство Эксперт РА присвоило компании рейтинг ruB+ с прогнозом - стабильный. Оно подсветило часть проблем, но что толку. И вот 13 числа облигации просели в цене, 14 октября объявлен технический дефолт, и только 15 октября рейтинговое агентство официально изменило рейтинг на "под наблюдением". То есть ни о какой работе на опережение тут речи не идет. После того как был объявлен дефолт, рейтинговое агентство вновь поменяло рейтинг на ruD.

И это уже стандартная ситуации, о чем я писала и ранее. Когда рейтинговое агентство говорит о проблемах, часто, продавать облигации уже поздно! Хотя может еще не поздно, но это уже идет фиксация больших убытков.

И вот сейчас я вижу, что Глобал Факторинг Нетворк Рус перечислила часть денег в депозитарий, но рейтинговое агентство молчит, это уже не его функция следить за такими телодвижениями. Кстати, как следить за эмитентами, которые допустили технический дефолт, я писала вот тут. Там есть ссылка на ресурс, на котором публикуются данные о перечислении денег эмитентом.

Краудлендинг vs ЦФА vs биржа

Очень интересно наблюдать как изменилась цена актива на разных площадках после наступления технического дефолта. На бирже естественно цена моментально рухнула, а за счет этого доходности активов к погашению устремились в небеса. Инвесторы на бирже отреагировали очень оперативно. А самое главное, что если человек проверяет свой инвестиционный портфель, он увидел, что баланс просел или один конкретный актив покраснел, понял что что-то не то, начал раскручивать ситуацию и узнал, что наступил технический дефолт. Получается, что тут одни инвесторы сами того не желая, устроив распродажу, уведомили других инвесторов.

Беру краудлендинговую платформ Лендер Инвест, по каким-то займам цена упала до 96%. Кто-то хочет продать дорого и найдется желающий купить актив с доходностью 40%, а точнее неведущий, которому понравится красивая цифра. По каким-то займам заявок нет, то есть инвесторы и скинуть их не пытаются и купить дешево. И это все говорит о том, что человек зашел, доверился платформе, включил автоинвестирование и не следит за состоянием портфеля. Он может даже не следит за новостями и не знает, что у компании проблемы. И когда человек не следит на Джетленде, где займы начинаются от 100 рублей - это я понимаю. Но когда человек не следит на ЛендерИнвест где займы от 100к - не понимаю. Хотя может для этой платформы минимальный лот был меньше, уже не знаю.

Знаю, что на вторичном рынке можно входить куда меньшими суммами. Вот я в шутку подала заявку на покупку двух лотов по 25%. Не уверена, что она исполнится. Но мне чисто интересно, поэтому 521 рубль я готова пожертвовать. Ну и кстати, есть такая стратегия по покупке облигаций, по которым уже объявлен дефолт, если один из 5 эмитентов выплатит номинал полностью, а остальные по чуть-чуть, то будет приятно. Но не даю ИИР срочно покупать все выпуски подряд, тут все же надо как-то выборочно действовать.

Еще эта компания занимала на платформе Поток, но у меня в портфеле не оказалось ее займов, называет пронесло. В прошлом они у меня кстати были и не мало. Показываю, что Поток написал у себя в телеграмм канале по этому поводу. У них именно факторинговые займы, когда проходит уступка прав, поэтому они и пытаются истребовать деньги с контрагентов GFN. Но в то же время Поток пишет, что дебиторы уже могли погасить часть займа, а значит с них не удастся получить много. И вот тут интересно посмотреть в динамике, сможет ли Поток добиться чего-то быстро или уже нет.

Ну и хочу немного поворчать. Открываю список всех займов на платформе и вижу, что по некоторым просрочка уже 126 дней! Но когда я открываю договор, вижу, что крайняя дата погашения была 2 сентября 2025 года. И сразу возникает 2 вопроса:

- Получается, что срок просрочки платформа не всегда показывает корректно?

- А что платформа делала 1.5 месяца после того как наступила плановая дата погашения? Ждала когда у заемщика деньги наверняка закончатся и с него уже нечего будет взять?

Что ждет инвесторов

В октябре компания не произвела оплату сразу по нескольким выпускам облигаций. По некоторым из них уже объявлен дефолт, по некоторым еще нет. На "Сервере раскрытия информации" уже опубликована информация о том, по каким выпускам инвесторы могут требовать досрочное погашение облигаций. Не буду перечислять выпуски потому, что буквально завтра их список вновь изменится.

И тут каждому инвестору надо решать самостоятельно, что он будет делать:

- Пытаться продать облигации сейчас, но дешево. Это принесет деньги сегодня, гарантировано, но мало. Один займ на краудлендинговой платформе Поток не скинешь, тут либо весь портфель распродавать, либо ждать. На Лендер Инвесте можно продать займ, вопрос найдется ли покупатель, ликвидность-то тут не как на бирже;

- Ждать что предложит эмитент. Он может попробовать договориться о реструктуризации займа, как это пытался делать Гарант-Инвест. Процедура электронного голосования вроде отлажена, но уже имеется опыт, что когда много облигаций, по одному из займов могут возникнуть проблемы. После реструктуризации доходность по облигациям упадет, но она будет, возможно, больше, чем при продаже займов сейчас и дешево, при условии, что все пойдет гладко. Никто не мешает компании допустить второй дефолт после реструктуризации долга;

- Можно требовать от эмитента погашения облигаций. В теории все просто, надо подать документы, какие-то брокеры позволяют это сделать в их чате, у эмитента есть 7 рабочих дней, чтобы вернуть номинал и не выплаченный купон. На практике в большинстве случаев у компании нет денег на счетах, поэтому она не исполняет это требование, а значит инвестору придется идти в суд...

И тут к сожалению нет единственного правильного решения или самого "выгодного хода". Тут лотерея! И может инвестор и не хотели в нее играть, но уже придется. Сейчас все заемщики встали в очередь и ждут.

Приглашаю подписываться на мой закрытый канал на Дзене.