Пока ваши подруги покупают сумочки, вы можете стать миллионершей. Реальные расчёты без воды.

____________________________________________

Надоело считать копейки до зарплаты? Тратить выходные на поиск акций в магазинах? Завидовать подругам, которые ездят отдыхать, когда вы экономите на кофе?

Я была точно такой же. зарплата 60 тысяч, на счету 8 тысяч к концу месяца. Мечтала о финансовой свободе, но не знала, с чего начать.

Сегодня покажу жёсткие математические расчёты: куда вложить всего 10 000 рублей в месяц, чтобы через 10 лет стать миллионершей.

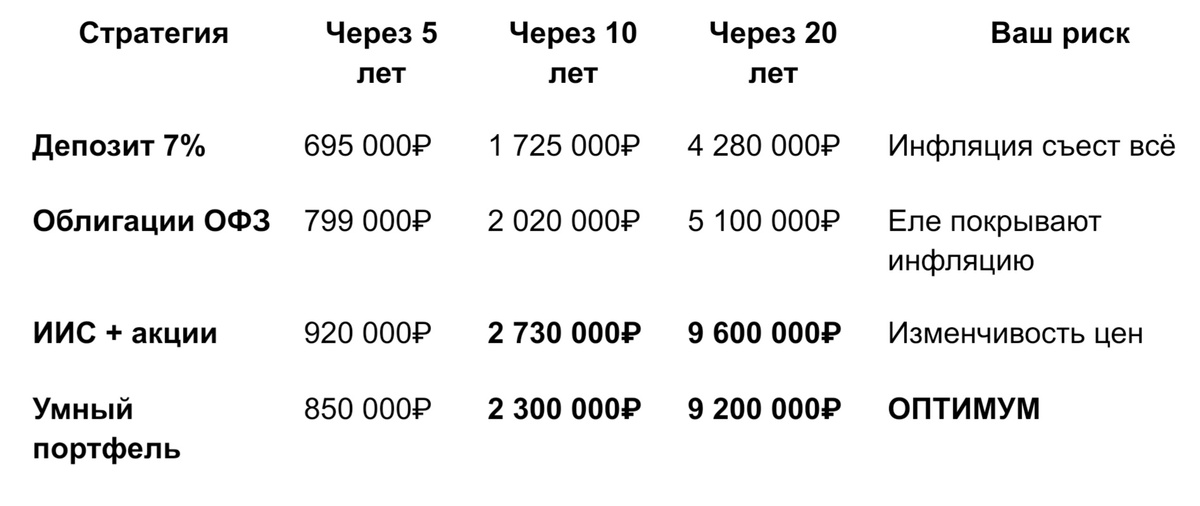

ТАБЛИЦА РЕАЛЬНОСТИ: что будет с вашими 10 000₽/месяц

РАЗБОР ПОЛЁТОВ: что означают эти цифры

Депозит — ловушка для бедных

Правда: При инфляции 7% ваши деньги каждый год теряют покупательную способность. Через 10 лет ваши 1,7 миллиона будут стоить как сегодняшний миллион.

Итог: Вы работаете на банк, а не на себя.

Облигации — для ленивых

Плюс: Стабильность, защита от банкротства банков.

Минус: Доходность 2-3% сверх инфляции. Богатой не станете.

Итог: Сохраните деньги, но финансовой свободы не получите.

ИИС + акции — путь к миллионам

Суть: Индивидуальный инвестиционный счёт + покупка акций надёжных компаний.

Доходность: 15% годовых в рублях (исторически).

Бонус: Налоговые вычеты до 52 000₽ в год.

Результат: 2,7 миллиона за 10 лет = пассивный доход 20-25 тысяч в месяц.

Умный портфель для умных женщин

Состав:

- 40% — акции (рост капитала)

- 30% — облигации (стабильность)

- 20% — депозит (ликвидность)

- 10% — криптовалюта (взрывной рост)

Доходность: 12% годовых (историческая)

Риск: Средний (диверсификация защищает)

ФОРМУЛА ВАШЕГО БОГАТСТВА

Итоговая сумма = Ежемесячный взнос × [(1 + доходность/12)^(месяцы) - 1] / (доходность/12)

Пример для умного портфеля:

- Взнос: 10 000₽/месяц

- Доходность: 12% годовых

- Срок: 10 лет

Результат: 2 300 000₽

Это означает: пассивный доход 23 000₽ в месяц БЕЗ РАБОТЫ

ПОШАГОВЫЙ ПЛАН ДЕЙСТВИЙ

Шаг 1: Откройте ИИС (30 минут)

- Зайдите на сайт Тинькофф/Сбер/ВТБ

- Нажмите "Открыть ИИС"

- Заполните анкету онлайн

- Готово!

Шаг 2: Составьте портфель

Для начинающих:

- 50% — фонд TMOS (индекс Мосбиржи)

- 30% — облигации ОФЗ

- 20% — депозит

Для продвинутых:

- 40% — акции (Сбер, Х5, Яндекс)

- 30% — корпоративные облигации

- 20% — ОФЗ

- 10% — биткоин

Шаг 3: Настройте автопополнение

- 10 000₽ каждое 1 число месяца

- Принцип: заплати сначала себе, потом всем остальным

Шаг 4: Забудьте и живите

- Не проверяйте счёт каждый день

- Не паникуйте при просадках

- Увеличивайте взносы при росте доходов

РЕАЛЬНАЯ ИСТОРИЯ УСПЕХА

Мария, 38 лет, HR-менеджер:

"Начала с 5 000₽ в месяц в 2019 году. Сейчас на счету 750 000₽. Пассивный доход покрывает платёж за ипотеку. Чувствую себя защищённой."

Анна, 42 года, учитель:

"Вкладываю 8 000₽ в месяц уже 4 года. Накопила на машину, но не трогаю — пусть работает. Планирую досрочную пенсию в 55."

ТРИ СМЕРТЕЛЬНЫХ ОШИБКИ

Ошибка #1: "Подожду кризиса"

Реальность: Лучшее время посадить дерево было 20 лет назад. Второе лучшее время сегодня.

Ошибка #2: "У меня нет 10 тысяч"

Реальность: Начните с 3 000₽. Откажитесь от одного похода в ресторан в месяц.

Ошибка #3: "Это слишком сложно"

Реальность: Открыть ИИС проще, чем заказать еду через приложение.

ЧТО ИЗМЕНИТСЯ В ВАШЕЙ ЖИЗНИ

Через 1 год:

- На счету: ~130 000₽

- Пассивный доход: ~1 300₽/месяц

- Ощущения: "У меня есть финансовая подушка!"

Через 5 лет:

- На счету: ~850 000₽

- Пассивный доход: ~8 500₽/месяц

- Ощущения: "Могу позволить себе отпуск без кредита!"

Через 10 лет:

- На счету: ~2 300 000₽

- Пассивный доход: ~23 000₽/месяц

- Ощущения: "Я финансово независима!"

БОНУС: КАЛЬКУЛЯТОР ДЛЯ ВАШИХ РАСЧЁТОВ

Хотите рассчитать свой сценарий?

Используйте формулу:

A = PMT × [((1 + r/12)^(12×t) - 1) / (r/12)]

Где:

- PMT = ваш ежемесячный взнос

- r = годовая доходность (в долях)

- t = количество лет

Онлайн-калькуляторы:

- calcus.ru/kalkulyator-investicij

- service-calc.ru/finansy/kalkulyator-slozhnogo-protsenta

ГЛАВНЫЙ ВЫВОД

10 000 рублей в месяц в умный портфель = 2,3 миллиона за 10 лет

Это не мечты, а математика. Пока вы думаете, инфляция съедает ваши сбережения. Пока вы ждёте "лучших времён", другие женщины уже строят свою финансовую независимость.

Начните сегодня и ваше будущее "я" скажет спасибо.

_____________________________________________

P.S. Раньше я боялась вкладывать деньги. Казалось, что потеряю всё. Сегодня мой пассивный доход больше, чем была моя первая зарплата.

Решайтесь. Первый шаг самый сложный.

А я приглашаю вас на эфир “Формула денег”, где расскажу, как подготовиться к 2026 году еще в 2025.

Вас ждут возможные сценарии развития экономики нашей страны, которые влияют на доходы обычных людей.

🎁 Кстати, при регистрации дарю в подарок гайд начинающего инвестора.

______________________________________________

Материал носит информационный характер. Доходность прошлых периодов не гарантирует доходности в будущем. Инвестиции связаны с рисками.