Если вы из поколения «зумеров» — тех, кто только начинает свой трудовой путь, — у вас наверняка крутится в голове вопрос: «А на что я буду жить в старости?». Новости пестрят заголовками о дефиците Пенсионного фонда, а бабушкины рассказы о беззаботной пенсии кажутся сказкой.

Недавний прогноз финансиста Кирилла Селезнева на страницах «Газеты.Ru» взорвал интернет. Он заявил, что пенсия нынешних двадцатилетних составит от 25 до 40 тысяч рублей. Звучит обнадеживающе на фоне нынешних средних выплат? Давайте не будем гадать на кофейной гуще, а разберемся по полочкам, из чего складывается эта цифра, насколько она реалистична и что лично вы можете сделать уже сегодня, чтобы ваша старость была комфортной.

Откуда взялись эти цифры: разбираем прогноз финансиста

Давайте расшифруем, что стоит за прогнозом эксперта. Кирилл Селезнев, финансист из «Гарда Капитал», озвучил конкретный диапазон: 25–40 тысяч рублей. Это не просто число, взятое с потолка, а результат расчетов, основанных на нескольких ключевых допущениях.

- Предполагаемая средняя зарплата: Около 100 000 рублей. Это не сегодняшний показатель, а прогноз на весь ваш будущий карьерный путь с учетом инфляции и роста экономики.

- Предполагаемый стаж: 30–40 лет. Это важный момент. Речь идет о непрерывном или почти непрерывном стаже, без длительных «провалов», которые были характерны для старших поколений в 90-е годы.

- Что это значит на практике? По мнению Селезнева, именно за счет полного, официального стажа ваша пенсия может в перспективе сравняться или даже немного превысить пенсии нынешних пенсионеров. Все ваши годы работы будут учтены и конвертированы в пенсионные баллы.

Но здесь же кроется и главный вопрос: насколько реален этот оптимистичный сценарий? Эксперт сразу же оговорился о серьезных проблемах, которые бросают тень на эти расчеты.

Суровая реальность: дефицит Пенсионного фонда и демографическая яма

Прогноз — это одна сторона медали. Реальная ситуация в пенсионной системе — другая. И здесь картина выглядит гораздо более тревожной. Селезнев прямо указал на фундаментальные проблемы, которые ставят под сомнение долгосрочную стабильность системы.

- Колоссальный дефицит. Социальный фонд России (СФР, объединивший ПФР и ФСС) уже несколько лет работает в серьезном минусе. По данным на 2025 год, картина выглядит так:

Поступления взносов: ~12 триллионов рублей.

Расходы на выплаты: >17 триллионов рублей.

Дефицит: превышает 5 триллионов рублей.Этот гигантский разрыв покрывается за счет трансфертов из федерального бюджета, то есть деньги берутся из других источников — наших с вами налогов. - Демографический крест. Это самая сложная проблема. Население стареет, а число работающих сокращается.

Больше пенсионеров: Увеличивается продолжительность жизни, на пенсию выходит многочисленное поколение «бэби-бумеров».

Меньше работников: Рождаемость падает, а значит, завтра за каждого нынешнего «зумера» будет меньше людей, чьими страховыми взносами можно будет финансировать его пенсию.

Финансист даже допустил, что нынешние пенсии могут считаться завышенными относительно реальных возможностей фонда. Этот факт заставляет по-новому взглянуть на прогнозные 25-40 тысяч.

Как устроена ваша будущая пенсия: простая математика

Чтобы понимать, от чего отталкиваться, давайте разберем основы. Ваша будущая страховая пенсия по старости складывается из трех частей. Забудьте сложные термины, мы объясним все на пальцах.

Формула вашей будущей пенсии:

Пенсия = Стоимость Пенсионного Коэффициента (Балла) × Количество ваших Баллов + Фиксированная выплата

- Пенсионные баллы (Индивидуальный пенсионный коэффициент — ИПК): Это ваши пенсионные «очки». Вы их зарабатываете за каждый год официальной работы. Чем выше ваша «белая» зарплата, тем больше баллов вы получите.

- Стоимость балла: Это сумма, которую государство устанавливает ежегодно. В 2025 году один балл стоит 143 рубля 87 копеек. Эта величина ежегодно индексируется.

- Фиксированная выплата: Это гарантированная доплата к вашей пенсии, аналог старой «базовой части». В 2025 году она составляет 9 255 рублей 15 копеек. Она также индексируется ежегодно.

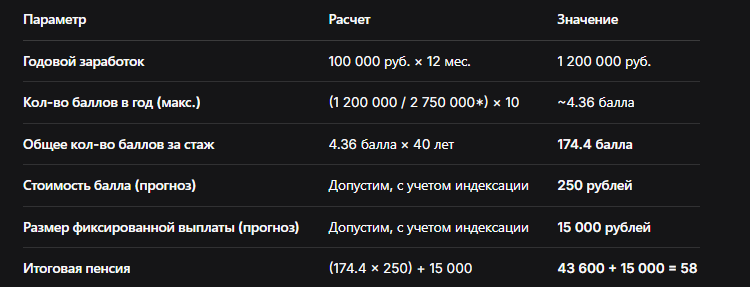

📊 Таблица: Пример расчета будущей пенсии для «зумера»

Допустим, вы проработали 40 лет с официальной зарплатой в 100 000 рублей в месяц (что примерно соответствует прогнозу Селезнева).

** — Максимальная база для начисления страховых взносов в 2025 году (условно, для примера). Каждый год устанавливается правительством. С зарплат выше этой суммы взносы не платятся.*

Важный вывод: Этот упрощенный расчет показывает, что при стабильно высокой официальной зарплате и длительном стаже прогноз в 40+ тысяч рублей выглядит вполне достижимым. Но ключевое слово — «официальной».

Что вас ждет на самом деле: три сценария для вашей пенсии

Реальность редко бывает идеальной. Давайте смоделируем, как разные жизненные стратегии отразятся на вашем будущем.

- Сценарий 1: «Белая» карьера (Оптимистичный).

Вы работаете официально, ваша зарплата полностью или почти полностью «белая». Вы не допускаете длительных перерывов в стаже. В этом случае вы можете рассчитывать на пенсию в верхней границе прогноза (35–40+ тысяч рублей) или даже выше, как в нашем примере. - Сценарий 2: «Серая» зона (Реалистичный).

Ваша зарплата состоит из небольшого официального оклада и крупных неофициальных бонусов. Стаж прерывается периодами безработицы или работой без оформления. В этом случае ваша пенсия, скорее всего, будет находиться в районе нижней границы прогноза (25–30 тысяч рублей) или даже ниже. - Сценарий 3: «Черная» касса (Пессимистичный).

Вы работаете полностью без оформления, за наличные. Или ваш бизнес не платит взносы. В этом случае вы не заработаете ни одного пенсионного балла. В старости вам будет положена только социальная пенсия, которая сегодня значительно ниже страховой и выплачивается намного позже (не в 60/65 лет, а позже). Ее размер в 2025 году для не имеющих стажа — около 15–17 тысяч рублей.

Личный финансовый план: 5 шагов к достойной пенсии уже сегодня

Не стоит полагаться только на государство. Ваша старость — в ваших руках. Вот что вы можете сделать прямо сейчас, чтобы не зависеть от прогнозов.

- Требуйте белую зарплату. Это самый важный пункт. При устройстве на работу уточняйте, в каком размере будут платить страховые взносы. Ваша зарплата в конверте — это украденная у вас же будущая пенсия.

- Контролируйте свой стаж и баллы. Регулярно проверяйте свой личный кабинет на сайте Социального фонда России (СФР) или на «Госуслугах». Там вы можете увидеть, все ли ваши работодатели подают сведения, и сколько баллов вы уже накопили.

- Не прерывайте стаж. Старайтесь, чтобы между увольнением и устройством на новую работу не проходило слишком много времени. Периоды официальной безработицы (с стоянием на бирже труда) также могут засчитываться в стаж.

- Используйте государственные программы софинансирования.

Программа государственного софинансирования пенсии (Закон № 111-ФЗ). Вы добровольно вносите деньги на свой пенсионный счет, а государство добавляет вам сверху (но в пределах установленного лимита). Это как кэшбэк от государства за вашу заботу о будущем.

Страховая пенсия по инвалидности/потере кормильца. Помните, что эти виды выплат, как мы разбирали в предыдущей статье, защищены от взыскания приставами. - Создайте личный пенсионный капитал. Это самый мощный инструмент.

ИИС (Индивидуальный инвестиционный счет). Открывается у любого брокера, позволяет покупать акции, облигации, ETF. Дает налоговые льготы (вычет 13% от внесенной суммы типа А или освобождение от налога на доход типа Б).

Долгосрочные инвестиции. Даже откладывая 2-3 тысячи рублей в месяц в надежные активы (например, через ETF на весь российский или американский рынок), вы за 30-40 лет сможете сформировать капитал, который будет давать вам пассивный доход, кратно превышающий государственную пенсию.

Шаблон: Чек-лист для проверки вашей будущей пенсии

Распишите это для себя или сохраните в заметках.

Что проверить? Где посмотреть? Мой результат

Накопленные пенсионные баллы (ИПК) Личный кабинет на сайте СФР или «Госуслугах»

Общий страховой стаж Личный кабинет на сайте СФР или «Госуслугах»

Размер официальной зарплаты (для взносов) Спросить в бухгалтерии, посмотреть в расчетном листке

История работодателей Личный кабинет на сайте СФР или «Госуслугах»

Наличие добровольных взносов Личный кабинет на сайте СФР

Бесплатная консультация юриста

Заключение: Ваша пенсия — это ваш выбор сегодня

Итак, прогноз в 25-40 тысяч рублей — это не гарантия, а скорее ориентир в условиях идеального шторма. Он возможен, но при одном большом условии — если вы будете активно участвовать в формировании своего будущего.

Не ждите, что государство решит все ваши проблемы. Начните действовать уже сейчас:

- Следите за своей официальной занятостью.

- Изучайте основы финансовой грамотности и инвестиций.

- Рассматривайте госпенсию не как основной доход в старости, а как приятную доплату к вашим личным накоплениям.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ваша старость будет такой, какой вы ее создадите своими решениями сегодня. Не упускайте время — оно ваш главный союзник в этом деле.