Вам когда-нибудь говорили: "Арендуй! Это выгоднее!"? Обычно это советуют люди, у которых хоть одна квартира, но уже есть. Им легко рассуждать о свободе и деньгах, которые можно "вложить в акции". Они, как тот сытый, который голодного не разумеет.

Давайте посмотрим на цифры, которые опубликовало РБК. Они подсчитали, за сколько лет однокомнатная квартира в миллионнике "отобьет" свою стоимость через аренду.

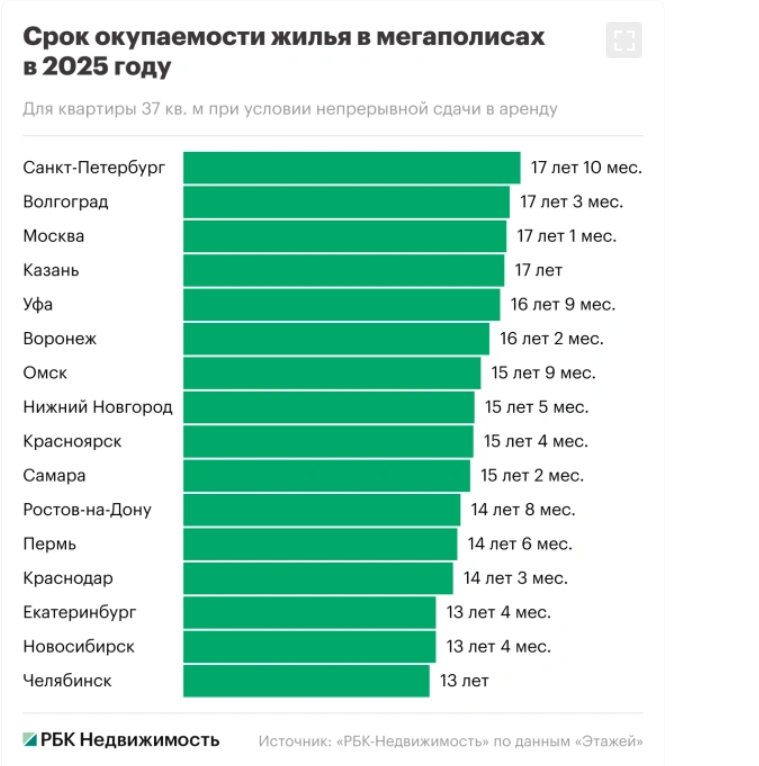

Срок окупаемости - от 13 до 18 лет.

Вдумайтесь. 13 лет вы платите чужому дяде или тете, по сути, закрывая своей арендой их ипотеку. А что получаете вы? Право называть эти стены "домом" на месяц. И так - до бесконечности.

Игра в калькулятор, где вы - расходный материал

Посмотрите на анти-топ-3 по "доходности" для арендатора:

- Питер: 17 лет 10 месяцев. Платите 41 400 ₽ в месяц, чтобы через 215 месяцев хозяин наконец-то вышел в ноль. А вы? А вы - начинаете сначала.

- Волгоград: 17 лет 3 месяца. 22 600 ₽ ежемесячно, и через 207 месяцев ваш вклад в чужое благосостояние завершен.

- Москва: 17 лет 1 месяц. 66 200 ₽. Каждый месяц. 205 месяцев подряд.

Цифры кричат об одном: бизнес рантье строится на том, что вы годами оплачиваете их актив. Вы - тот самый надежный источник дохода, который делает их богаче.

"Ипотека - это аренда у банка". Самая опасная сказка.

Это главный миф, который разоблачает сама жизнь. Давайте сравним не цифры в таблице, а вашу жизнь через 10, 15, 30 лет.

- Ипотечный платеж - это фиксированная сумма. Вы взяли кредит сегодня, и ваш платеж через 10 лет будет той же самой суммой. Инфляция съедает его стоимость, делая с каждым годом все менее обременительным. Вы как будто платите прошлыми, более дешевыми деньгами.

- Арендная плата - растет. Каждый год. Сегодня вы тянете 40 тысяч, через 5 лет - 50, через 10 - 65. Это гонка, в которой вы всегда отстаете.

Ипотека - это не аренда. Это принудительное накопление. Да, через те же "ужасные" 20-30 лет вы становитесь владельцем дорогостоящего актива. Актив, который за это время только вырос в цене.

Аренда - это спонсирование чужого благосостояния. Арендуя 30 лет, вы в финале получаете чемодан, неопределенные жилищные перспективы и ноль активов. Вы за это время полностью оплатили как минимум одну, а то и две квартиры. Но не себе.

Главный аргумент, о котором все молчат: время

Почему-то никогда не учитывается простой факт: человек стареет. Его работоспособность падает.

В 30 лет вы молоды, полны сил и можете заработать на аренду дорогой однушки. А в 50? В 60? Сможете ли вы так же легко отдавать 70+ тысяч каждый месяц, когда ваши силы уже не те?

- С ипотекой: вы к пенсии остаетесь со своей квартирой и тратами только на ЖКХ. Кредит позади, крыша над головой - ваша.

- С арендой: вы к пенсии остаетесь с вечным платежом, который по силам только молодому и здоровому. Это финансовая ловушка, из которой нет выхода.

Код доступа: как разорвать порочный круг

Пока "эксперты" каждый год пугают, что рынок вот-вот рухнет, умные люди действуют. Они понимают: цены все выше, а люди от собственной квартиры все дальше.

Ваша стратегия должна быть не в ожидании коллапса, который не наступит, а в создании личного плана по захвату своего актива.

- Игнорируйте советы "благополучных". Тот, у кого есть крыша над головой, никогда не поймет того, у кого ее нет.

- Считайте не "ежемесячный платеж", а "финальный актив". Что у вас будет через 15 лет: своя квартира или шлейф из 180 арендных чеков?

- Ищите свой "Код доступа". Не там, где все кричат "квартиры мечты", а там, где показывают работающие финансовые схемы. Где находят варианты, которые вписываются в ваш комфортный платеж сегодня, чтобы завтра вы не оказались на морозе.

Покупка квартиры - это не про "престиж" или "мечту". Это про финансовую безопасность в будущем, которое наступит гораздо быстрее, чем кажется.

Пока одни играют в рулетку с арендой, другие потихоньку становятся хозяевами своей жизни. В каком лагере хотите оказаться вы?

#недвижимость #новостройки #аренда #ипотека #инвестиции #коддоступа