Отчет Анализ НДФЛ по документам-основаниям.

Задача: проверить в анализируемом периоде включенные в 6-НДФЛ документы на вопрос присутствия в периоде документов (доходов), которые должны относиться к прошлым периодам.

Внимание! При сверки 6-НДФЛ, дата подписи на титульном листе должна быть больше даты крайней выплаты за период 6-НДФЛ:

Если дата подписи будет меньше ведомости на выплату заработной платы, например, то сумма дохода не будет включена в 6-НДФЛ.

Также сформировать отчет Отчет Анализ НДФЛ по документам-основаниям за следующий за периодом 6-НДФЛ квартал и проверить отсутствие в нем документов (доходов), которые должны были отражены в текущем квартале.

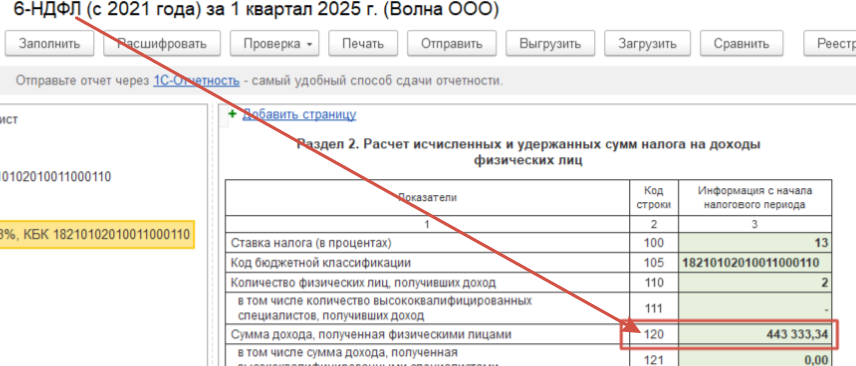

Если в текущий период 6-НДФЛ попадают документы основания, которые по логике должны были быть отражены в прошлых периодах необходимо расшифровать суммы по документам регистраторам. Двойной клик мыши (ДКМ) по сумме дохода и переход в карточку документов уже регистраторов.

Основные ошибки включения документов за прошлые периоды:

Выплата межрасчетных сумм (премий, например) вместе с заработной платой. Решение: выплачивать межрасчетные суммы отдельной ведомостью или обязательно следить за заполнением документа основания (даже если эти документы основания выбирать вручную в ведомости. см. галерею скриншотов):

Если доход был выплачен без документа основания в прошлых периодах, в будущих периодах при выплате возможна ошибка пересорта сумм и попадания доходов прошлых кварталов в следующем периоде 6-НДФЛ:

Желательно межрасчетные выплаты выплачивать отдельными ведомостями:

Вариант исправления ошибки. Исправить в прошлом периоде документ выплаты, выбрав документ основания вручную: