Если у вас когда-либо не хватало денег до зарплаты, вы точно видели рекламу микрозаймов:

«Деньги за 5 минут без справок и отказов!»

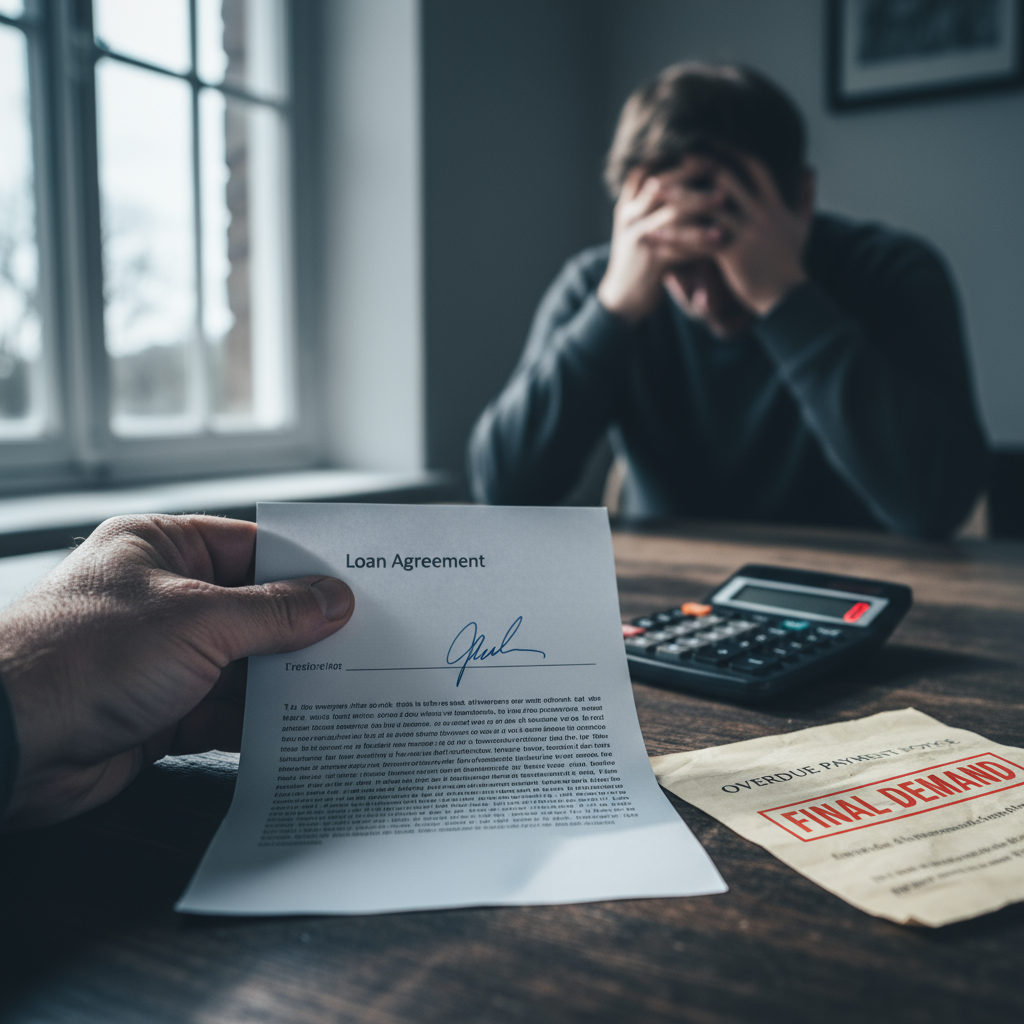

Звучит заманчиво. Но прежде чем брать займ, давайте разберёмся, что такое МФО и чем они опасны.

📌 Что такое МФО и как они работают?

МФО — это микрофинансовые организации, которые выдают небольшие суммы (обычно до 30–50 тысяч рублей) на короткий срок (до месяца).

Часто — без справок, поручителей и даже при плохой кредитной истории. Нужен только паспорт.

Это и делает их «спасением» в глазах людей, которым отказали банки. Но за удобство приходится платить — и очень дорого.

✅ Преимущества МФО:

- Быстро: деньги можно получить буквально за 15 минут.

- Минимум документов: чаще всего нужен только паспорт.

- Доступно: дают даже с плохой КИ.

- Онлайн-заявки, круглосуточная работа.

❗️Минусы, которые чаще всего замалчиваются:

- Грабительские проценты: до 1% в день, что превращается в 365% годовых.

- Очень короткий срок погашения: 7–30 дней.

- Риски просрочки и штрафов: не вернули вовремя — долг начинает расти лавинообразно.

- Жёсткое взыскание: неэтичные методы, давление, постоянные звонки.

- Навязанные услуги и страховки: скрыты в договоре мелким шрифтом.

❓Стоит ли брать займ в МФО?

✅ Только в крайних случаях, если:

- Сумма нужна срочно.

- Уверены, что погасите её вовремя.

- Прочли договор полностью.

🚫 Не берите займ, если не уверены, что сможете вернуть его целиком.

В противном случае — рискуете попасть в долговую ловушку.

⚠️ Что можно сделать, если вы уже взяли микрозайм:

- Проверьте договор на навязанные услуги. Их можно вернуть по закону.

- Напишите заявление в МФО о запрете звонков. Закон позволяет ограничить способы взаимодействия.

- Составьте чёткий план выхода из долга.

- Обратитесь за консультацией к финансовому специалисту.

💬 Был ли у вас опыт общения с МФО? Делитесь в комментариях.

Материал полезен? Подпишитесь — и узнаете, как вернуть проценты, списать штрафы и закрыть долг.