Свифт в России больше не работает так, как раньше: часть банков была отключена от системы, остальные сталкиваются с усиленным контролем, задержками и ограничениями на проведение трансграничных операций. Для бизнеса, который продолжает закупать товары за рубежом, оплачивать услуги подрядчиков, работать с маркетплейсами или экспортировать продукцию, это стало серьёзным вызовом. Международные платежи превратились из стандартной банковской процедуры в сложный процесс, где важно учитывать юрисдикции, маршруты, тип валюты и требования валютного контроля.

В ответ на эти изменения компании начали искать альтернативные способы расчётов — через платёжных агентов, зарубежные структуры, крипторасчёты и гибридные модели. Однако при выборе такого канала возникает главный вопрос: как быть уверенным, что средства дойдут безопасно и без риска потерять деньги?

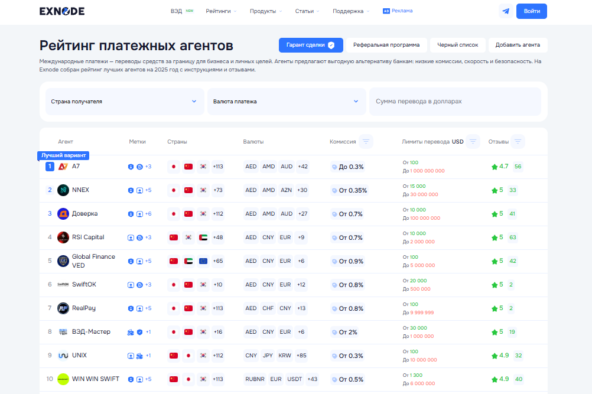

Здесь важную роль играет мониторинг Exnode. Платформа не только предоставляет рейтинг надёжных платёжных агентов, но и может выступить гарантом сделки. Это означает, что мониторинг принимает средства на свой счёт и передаёт их агенту только после подтверждения условий — то есть перевод проводится с контролем и защитой для обеих сторон. Такой механизм особенно важен при больших суммах, новых поставщиках или нетипичных маршрутах оплаты.

Платформа мониторинга Exnode

Таким образом, даже в условиях ограничений Свифт и нестабильности банковских переводов бизнес сохраняет возможность работать с зарубежными контрагентами прозрачно, законно и без лишних рисков.

Рейтинг сервисов: практичные решения вместо Свифт

После введения санкций и отключения ряда банков от системы международных межбанковских сообщений свифт в России работает не для всех и не во всех направлениях. На практике ситуация выглядит так:

- Система Свифт в России формально сохраняется, но её применение ограничено.

- Не все банки поддерживают Свифт — вопрос «Свифт в России какие банки?» стал ключевым при построении расчётных цепочек.

- Даже там, где Свифт доступен, переводы могут занимать от нескольких дней до недель и часто возвращаются из-за комплаенса.

Поэтому бизнесу нужны альтернативные платёжные решения, которые позволяют проводить расчёты быстрее, безопаснее и предсказуемее, чем классические банковские каналы. Ниже — три проверенных варианта, которые активно используют компании в 2025 году.

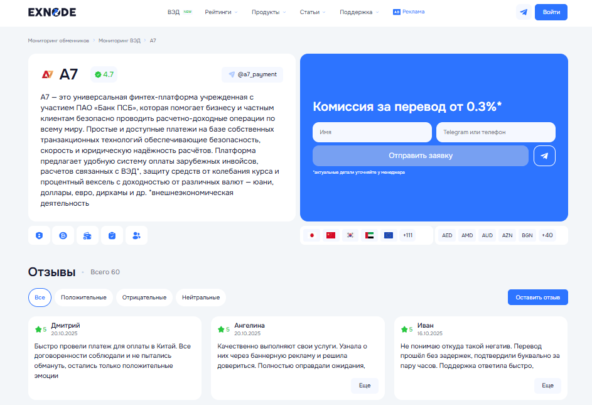

А7 — альтернатива Свифт для бизнеса в России

Платежный сервис А7

Сервис А7 предлагает инструмент для международных платежей, который не зависит напрямую от Свифт. Это особенно актуально для компаний, которым необходимо оплачивать поставщиков в Китае, ОАЭ, Турции, Европе или других регионах, где Свифт в России сегодня работает нестабильно или требует обходных маршрутов.

Почему выбирают А7:

- Платежи по всему миру. Самая широкая инфраструктура на рынке — проводим операции в любую страну без ограничений по географии.

- Любая валюта. Поддерживаем расчеты в долларах, евро, юанях, дирхамах и других валютах.

- Выгодные условия. Минимальная комиссия — всего 0,36%.

- Честная конвертация. Все операции проходят строго по курсу ЦБ, без скрытых наценок.

- Доступность. Отменили минимальную сумму комиссии (60 тыс. рублей) — платежи любого размера остаются выгодными.

- Быстро. Опция «платеж день в день» для срочных операций.

- Полный онлайн. Отправка, контроль и получение средств доступны через платформу, без бумажной рутины.

- Закрывающие документы. Формируем полный пакет отчетности для вашей бухгалтерии.

- Надежность. Гарантируем сохранность средств и юридическую чистоту операций.

Сделали международные расчеты понятными и прозрачными: никаких сложностей — только скорость, надежность и контроль на каждом этапе.

Примеры при новых условиях:

- Перевод 300 000 ₽ → комиссия 1 080 ₽;

- Перевод 100 000 ¥ → комиссия 360 ¥.

А7 подходит для компаний, которым нужно проводить расчёты в обход ограничений Свифт, сохраняя прозрачность и юридическую чистоту операций.

Global Finance VED — сопровождение сделок при ограниченном доступе к Свифт

Global Finance VED - Агент с ориентиром на бизнес

Global Finance VED ориентирован на бизнес, который продолжает работать с зарубежными рынками даже с учётом ограничений Свифт в России. Это решение подходит для тех, кто хочет передать не только оплату, но и юридическую обработку сделки, сопровождение документов и консультации по валютному контролю.

Кому подходит сервис:

- Компаниям, которым нужно надёжное сопровождение международных платежей без использования Свифт;

- Импортёрам оборудования, одежды, сырья;

- Экспортёрам, получающим оплату из стран Африки, Азии, Ближнего Востока.

Почему это актуально: В ситуации, когда работает ли Свифт в России зависит от конкретного банка и направления, услуги комплексного сопровождения позволяют минимизировать задержки, возвраты и заморозки.

NNEX — международные расчёты с физическим присутствием в ключевых юрисдикциях

NNEX — ТОП 3 платёжная платформа с глобальной инфраструктурой

NNEX — это платёжный агент с глобальной инфраструктурой: офисы и юридические лица расположены в России, Европе, США, Азии и ОАЭ. Это особенно важно сейчас, когда какие банки работает Свифт в России меняется по мере ужесточения внешних ограничений.

Сервис помогает проводить расчёты в обход зависимости от Свифт, при этом в рамках законодательства и с предоставлением закрывающих документов.

Преимущества для бизнеса:

- Возможность расплачиваться с поставщиками в любой точке мира;

- Оптимизация комиссий благодаря собственному пулу ликвидности;

- Юридическая защита и подтверждающая отчётность.

Почему эти решения становятся ключевыми в 2025 году

Если рассматривать Свифт в России 2025, тенденция очевидна:

- Банковские переводы через Свифт остаются, но их надёжность и сроки исполнения непредсказуемы;

- Маршруты могут меняться от месяца к месяцу;

- Компании ищут аналог Свифт в России — безопасный и стабильный канал передачи средств.

Именно поэтому платёжные агенты и гибридные схемы становятся не временной мерой, а новой нормой международных расчётов.

Как подключить гаранта сделки при ограничениях Свифт в России

В условиях, когда есть ли Свифт в России — вопрос, на который невозможно дать универсальный ответ (часть банков подключена, а часть — это банки, отключенные от Свифт в России), бизнесу важно иметь механизм, который обеспечивает безопасность и контролируемость международного платежа. Таким инструментом становится гарант сделки — посредник, который принимает средства на свой счёт и переводит их агенту только после подтверждения условий. На практике это снижает риски невозврата и ошибок при трансграничных расчетах.

На мониторинге подключение гаранта выглядит так:

1. Перейдите в раздел «Рейтинг платежных агентов» на платформе Exnode. Здесь собраны проверенные поставщики международных расчетов, работающие в условиях ограничений свифт в России.

2. Перейдите в официальный Telegram-канал мониторинге.

3. В чате обсудите условия перевода с менеджером:

- Валюту отправки и получения;

- Курс (по какому источнику считается);

- Размер комиссии;

- Сроки исполнения.

4. После согласования условий платеж проводится под защитой гаранта: мониторинг принимает деньги на свой счёт и передаёт их агенту только после подтверждения.

В чем преимущество гаранта:

- Средства защищены на всём пути перевода.

- Деньги поступают строго по оговорённым условиям.

- Подходит для крупных и нестандартных сделок.

- Снижает риски при работе с новым поставщиком или новым направлением.

Пошаговая инструкция по оплате через агента

Сегодня компаниям, работающим с Китаем — от крупных импортёров до маркетплейсов и предпринимателей, делающих частные закупки, — важно проводить платежи быстро и без риска блокировок. Однако, в условиях ограничений и изменений, которые затронули систему Свифт в России, классические банковские переводы стали непредсказуемыми.

Формально Свифт в России сегодня существует, но на практике:

- Работает ли Свифт в России — зависит от конкретного банка и страны назначения;

- Перечень свифт в России какие банки поддерживают иностранные операции постоянно меняется;

- Переводы могут зависать, запрашиваться на проверку или возвращаться без объяснения причин.

Особенно это ощущается при платежах в юанях в Китай, где многие банки применяют усиленный валютный контроль. Поэтому всё больше компаний переходят на оплату через платёжных агентов — это быстрее, проще и безопаснее.

1. Найдите поставщика или платёжного агента на мониторинге

Зайдите на платформу Exnode и перейдите в раздел с проверенными платёжными агентами. Это удобно, когда не хочется зависеть от того, какие банки работает Свифт в России, и нужно решение, которое продолжает работать независимо от ограничений банковских каналов.

2. Оставьте заявку и дождитесь связи менеджера

После выбора агента оставьте короткую заявку прямо в мониторинге. Менеджер свяжется с вами в Telegram или другом удобном канале, чтобы уточнить задачу и параметры платежа. Это быстрее и проще, чем обмен письмами с банком или сбор большого пакета документов.

3. Предоставьте инвойс и реквизиты получателя

Для проведения перевода понадобятся:

- Инвойс или счёт от поставщика;

- Реквизиты для получения юаней — это может быть счёт в банке материкового Китая или корпоративный счёт в Гонконге.

Менеджер проверит реквизиты и подскажет, если нужен другой формат — это снижает риск ошибок, возвратов и задержек.

4. Уточните параметры перевода

Перед оплатой согласуйте четыре ключевых момента:

- Курс конвертации юаней — по какому источнику рассчитывается (например, по курсу ЦБ или рыночному курсу CNH).

- Комиссию — фиксированная сумма или процент, чтобы точно понимать итоговую стоимость.

- Валюту, в которой вы отправляете деньги (например, рубли).

- Валюту, в которой поставщик должен получить оплату (обычно юани).

Это позволяет заранее избежать недопонимания и переплат.

5. Проведите оплату

После подтверждения условий вы переводите средства агенту, и он отправляет юани вашему поставщику. Чаще всего оплата проходит в тот же день или в течение нескольких часов, что значительно быстрее, чем банковские переводы, которые могут идти от 3 до 14 дней.

Почему этот способ работает лучше, чем банк:

- Не зависит от того, свифт в России какие банки поддерживают международные переводы в данный момент.

- Исключает риск блокировки платежа со стороны банка-корреспондента.

- Сокращает сроки — деньги доходят быстро и предсказуемо.

- Позволяет работать с китайскими поставщиками, даже если банк не принимает переводы в юанях.

В условиях свифт в России 2025 это становится не временной мерой, а новым стандартом международных расчётов.

Почему проведение платежей через банки стало невыгодным

После изменения международной финансовой политики и ограничений в отношении российских банков ситуация с международными переводами изменилась радикально. Формально есть ли Свифт в России — да, система продолжает существовать. Но свифт в России сегодня работает не как универсальный инструмент, а как ограниченный канал, доступный только для части банков и не для всех направлений.

Многие компании столкнулись с тем, что:

- Перечень банков со Свифт в России постоянно сокращается;

- Часть организаций вошла в список банков, отключенных от Свифт в России;

- Зарубежные банки усилили внутренние проверки и комплаенс;

- Операции, которые раньше проводились автоматически, теперь требуют ручной проверки и дополнительного обоснования.

Проще говоря: банковские международные переводы стали непредсказуемыми. И если бизнесу важны сроки и гарантия поступления средств, банковский канал перестал быть надежным.

Разберем основные причины.

1. Долгий срок исполнения — от 5 до 14 банковских дней

Раньше переводы по Свифт обычно проходили за 1–3 дня. Сейчас, когда каким банкам отключили Свифт в России, оставшиеся банки вынуждены искать альтернативные маршруты, что увеличивает сроки в 2–5 раз.

Кроме того, зарубежные банки стали в обязательном порядке проверять:

- Назначение платежа;

- Происхождение средств;

- Соответствие документов экономическому смыслу сделки.

Если хоть один документ вызывает вопрос — перевод задерживается или отклоняется.

2. Высокий процент отказов — до 40% платежей блокируются комплаенсом

Значительная часть банков в Европе и Азии усилила фильтры для входящих и исходящих операций, связанных с Россией. Даже если отправляющий банк не из списка «отключили Свифт в России какие банки», уведомление об операции может «застрять» на стороне банка-корреспондента.

В результате:

- Деньги возвращаются через недели или вообще зависают на промежуточном счете;

- Поставщик не получает оплату;

- Сделка срывается из-за отсутствия подтверждения платежа.

3. Непрозрачные комиссии и скрытые посредники

При переводе через банк задействовано несколько участников:

- Банк-отправитель;

- Банк-корреспондент;

- Банк-получатель.

Каждый берет свою комиссию. Сколько именно — заранее не скажут, итоговая сумма может уменьшиться на 5–12%. Особенно это актуально в платежах в юанях и дирхамах, где комиссии варьируются по нестандартным правилам.

4. Ограниченная география и закрытые направления

Начиная с 2022 года список доступных стран для перевода сокращается. Если банк из России не может провести перевод напрямую, он пытается использовать цепочку корреспондентов. Но многие банки в Азии и Европе активно отказываются от проведения операций, связанных с РФ.

Так появляются ситуации, когда:

- Формально банки со Свифт в России есть;

- Но перевести деньги «туда, куда нужно» нельзя.

5. Валютный контроль стал сложнее и строже

Даже корректно оформленный платеж может быть:

- Отправлен на дополнительную проверку;

- Запрошен на подтверждающие документы;

- Заморожен или возвращён.

Любая ошибка в контракте, названии услуги или назначении платежа может стать поводом для отклонения операции.

Банковские переводы через Свифт:

- Дороги из-за многослойных комиссий;

- Медленны из-за комплаенса и ручных проверок;

- Небезопасны из-за риска блокировки или возврата средств;

- Непредсказуемы в сроках и географии.

Для бизнеса, работающего на глобальных рынках, такой сценарий приводит к задержкам поставок, срывам поставок, штрафам и потере партнеров. Поэтому многие компании переходят на платёжных агентов и гибридные модели расчётов, которые позволяют проводить международные платежи быстро и надёжно.

Заключение

Ограничения на использование Свифт в России изменили привычную модель международных расчётов. Если раньше оплата поставщику за рубеж проводилась через банк в несколько кликов, то теперь этот процесс требует продуманного подхода, понимания юрисдикций, маршрутов и особенностей валютного контроля. Классические банковские переводы стали медленными, рискованными и непредсказуемыми, а в некоторых направлениях — вовсе недоступными.

Но это не означает, что бизнесу пришлось ограничить внешнеэкономическую деятельность или отказаться от работы с зарубежными рынками. Наоборот — появились новые инструменты, которые позволяют проводить международные платежи быстро, законно и безопасно.

Платёжные агенты, альтернативные расчётные сети, криптовалютные переводы с документальным сопровождением — всё это сегодня является не обходным путём, а новой инфраструктурой глобальных финансов.

Платформа Exnode помогает ориентироваться в этой инфраструктуре:

- Предоставляет рейтинг проверенных агентов;

- Даёт прямой выход на менеджеров;

- Обеспечивает гарант сделки, снижая риски при оплате.

В результате компания получает то, что особенно важно в современных условиях:контроль, прозрачность и предсказуемость финансовых операций.

Таким образом, бизнес в России может и дальше эффективно работать на внешних рынках — важно лишь выбирать инструменты, которые соответствуют новым правилам и реальности международных расчётов.

Сейчас выигрывают те, кто не пытается вернуться в старую модель через Свифт, а выстраивает процессы на основе гибких и устойчивых решений.