1. Кривая Лаффера

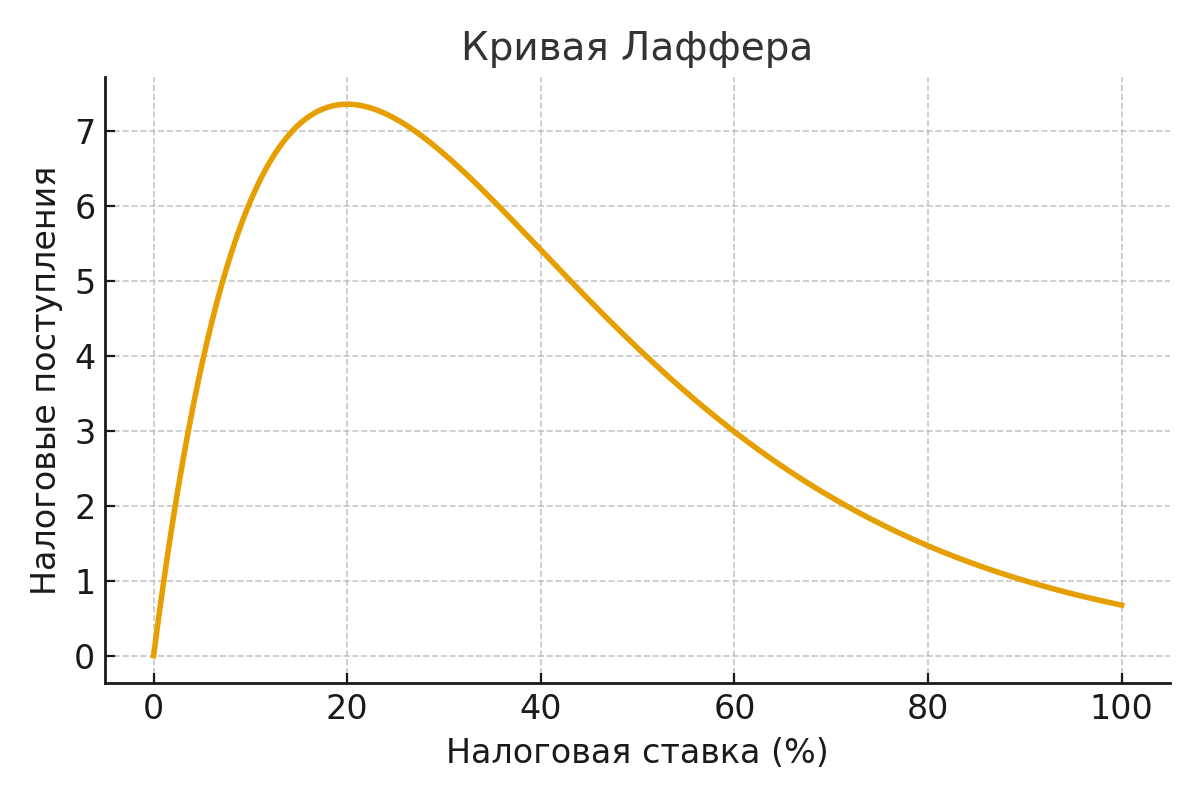

Фундаментальный экономический закон, известный как кривая Лаффера, показывает, что между налоговой ставкой и объемом бюджетных поступлений существует оптимальная точка.

- При нулевой ставке налогов — поступлений нет.

- При 100% ставке — их тоже нет, поскольку у экономических агентов исчезает стимул работать легально.

- Между этими крайностями находится оптимум, где налоги не душат активность, а обеспечивают максимальные доходы бюджету.

Превышение этой точки приводит к парадоксальному эффекту: повышение налогов снижает общие поступления.

Российский контекст

Совокупная налоговая нагрузка на легальный бизнес в России уже крайне высока:

- НДС — 20%,

- налог на прибыль — 20%,

- страховые взносы — около 30%.

Такая нагрузка подталкивает экономику на нисходящую ветвь кривой Лаффера, где каждая новая фискальная мера снижает стимулы к труду и инвестициям, увеличивая долю теневого сектора.

Многие экономисты указывают, что изъятие у производителей более 35–40% прибыли делает систему неэффективной и разрушает налоговую базу.

2. Теневая экономика - побочный эффект

Когда фискальное давление становится чрезмерным, бизнес и граждане начинают уходить в тень.

По данным различных оценок, от 15% до 20% ВВП России формируется в теневом секторе. Это не просто статистика — это триллионы рублей недополученных налогов.

Повышение ставок:

- делает легальную деятельность менее выгодной,

- поощряет использование серых схем,

- стимулирует дробление бизнеса и фиктивные статусы самозанятых.

В результате рост налогов не увеличивает собираемость, а расширяет зону уклонения.

Бороться с этим административными методами невозможно — это лишь повышает давление на оставшийся формальный бизнес.

Исторически многие страны убедились, что снижение ставок, наоборот, увеличивает налоговые поступления за счет роста доверия и легализации. Так, в США в 1980-х после реформы Рейгана совокупные доходы бюджета выросли, несмотря на сокращение ставок.

3. «Адаптационный стресс»

Издержки соблюдения (Compliance Costs) — это затраты бизнеса на выполнение налоговых обязательств:

содержание бухгалтеров, юристов, аудиторов, покупку и обновление программного обеспечения, консультации и администрирование платежей. Эти расходы являются скрытым налогом: они не видны в ставках, но напрямую снижают прибыль и эффективность.

Российская специфика

В России издержки соблюдения особенно велики из-за:

- нестабильности законодательства — десятки и сотни поправок в Налоговый кодекс ежегодно;

- постоянных изменений форм отчетности и правил учета;

- неопределенности и противоречивости: множество разъяснений от Минфина и ФНС, которые часто противоречат друг другу или судебной практике, создают правовой хаос;

- рисков штрафов за непреднамеренные ошибки.

Каждое изменение правил и налоговых ставок формирует хроническое состояние, которое можно назвать «перманентным адаптационным стрессом».

Любое изменение заставляет бизнес переучиваться, перестраивать процессы, обновлять учетные системы. Это отвлекает ресурсы от развития и делает работу в «белую» всё менее привлекательной.

Большое количество бухгалтеров в России — не показатель финансовой дисциплины, а симптом чрезмерной сложности налогового администрирования.

Это отражение того, что энергия и интеллект тысяч людей тратятся не на инновации и эффективность, а на выживание в лабиринте правил.

4. Инвестиции и капитал бегут от непредсказуемости

Высокие налоги и частые изменения правил — яд для инвестиционного климата.

Ни один инвестор не будет строить завод с окупаемостью 10 лет, если уже через год может измениться ставка НДС, прибыльного налога или режим амортизации.

Последствия:

- сокращение долгосрочных инвестиций;

- уход капитала и квалифицированных специалистов за рубеж;

- снижение производительности и технологического обновления.

Налоги должны быть стабильным фоном, а не источником постоянного риска. Без этого экономика лишается своего будущего потенциала роста.

5. Международный опыт: стабильность важнее ставок

Опыт развитых экономик показывает: не уровень налогов, а предсказуемость и простота делают систему эффективной.

Успешные примеры:

- Сингапур, Швейцария, Эстония — стабильные налоговые режимы десятилетиями. Основные изменения заранее объявляются и вводятся постепенно.

- Швеция после кризиса 1990-х снизила налоговые ставки, но резко повысила прозрачность и доверие — результатом стал устойчивый рост доходов бюджета.

- Ирландия с низкой ставкой корпоративного налога (12,5%) привлекла крупнейшие мировые компании и превратилась из аутсайдера в европейский финансово-технологический центр.

Контраст с Россией

В России изменения вводятся внезапно, часто без переходного периода, что разрушает доверие и делает долгосрочное планирование невозможным.

Такая непредсказуемость равносильна дополнительному налогу — на риск.

6. Трансакционные издержки государства и бизнеса

Высокие налоги не только создают нагрузку на бизнес, но и повышают издержки государства на их администрирование.

Большой штат налоговой службы, сложные проверки, споры и суды — всё это ресурсы, которые могли бы направляться на развитие, инфраструктуру и инновации.

Таким образом, повышение ставок в условиях сложной системы — это двойная неэффективность:

- бизнес теряет на соблюдении,

- государство теряет на администрировании.

7. Социально-экономический эффект: замедление роста и доверия

Повышение налогов без реформ приводит к:

- росту цен (через перекладывание налогов в себестоимость);

- снижению потребления и реальных доходов;

- ослаблению внутреннего спроса и росту безработицы.

Это создаёт эффект самоподавления: экономика замедляется, а бюджет снова недополучает средства — и возникает замкнутый цикл фискальной неэффективности.

8. Налоговая база РФ просела в 2025, углубляя бюджетный дефицит

В 2025 году Россия столкнулась с резким увеличением дефицита федерального бюджета, который, по оценкам, может достичь 5,7 трлн рублей вместо первоначально запланированных 1,7 трлн. Ключевой причиной этого стало снижение налоговой базы, особенно в ненефтегазовом секторе.

Основные факторы сокращения доходов:

- Сужение ненефтегазовой базы: План по ненефтегазовым доходам сокращен на ~2,3 трлн рублей. Это обусловлено:

Замедлением экономического роста, что напрямую снизило поступления налога на прибыль организаций.

Сокращением импорта, что привело к падению доходов от ввозных таможенных пошлин и акцизов. - Критическое падение сборов по НДС: Наиболее значительный вклад в дефицит внесло недополучение НДС. Этот налог формирует 35–40% всех доходов бюджета, и его просадка оказывает максимальное воздействие.

Хотя точная цифра выпадающих доходов по НДС в рамках общих 2,3 трлн руб. не детализируется, он является главным компонентом этого снижения.

Основные причины: снижение импорта (импортный НДС) и замедление внутреннего потребительского спроса (внутренний НДС).

Снижение налоговой базы — не просто статистический показатель, а отражение глубинных проблем: перегрева экономики, высоких процентных ставок. Просадка поступлений по НДС, как ключевому фискальному инструменту, стала главным драйвером рекордного дефицита, увеличив его на ~4 трлн рублей.

9. Что вместо повышения налогов

Правильная альтернатива:

- Стабилизация налоговой системы — ввести мораторий на резкие изменения на 5–7 лет.

- Кардинальное упрощение налогового администрирования и снижение издержек соблюдения.

- Создание стимулов для легализации — не карательными методами, а выгодными условиями.

- Адресное налогообложение ренты и роскоши, а не производственного бизнеса.

- Оптимизация бюджетных расходов — прежде чем повышать налоги, нужно навести порядок в их использовании.

Заключение

Повышение налогов в России может уже не привести к наполнению бюджета РФ, так как снижение налоговой базы в этом случае, вероятно, ускорится.

Оно разрушает стимулы, повышает издержки и подрывает инвестиционный климат.

Истинное наполнение бюджета достигается не силой ставок, а силой доверия, простоты и стабильности.

Материал подготовлен с помощью нейросетей. В случае обнаружения неточностей, просим уточнять цифры и оставлять свои оценки/предложения в комментариях.