В статье разберем плюсы и минусы АУСН, а также возможности оптимизации налогообложения в 2026 г.

Приветствую вас дорогие читатели! С вами вновь Ольга Ульянова, аудитор. Я помогаю бизнесменам законно экономить налоги и проводить анализ бизнеса на предмет налоговых рисков.

С 2026 года бизнес в России получит «подарок» от законотворцев, о котором вы наверняка уже слышали. Если выручка на УСН или ПСН более 10 млн руб., то вы автоматом становитесь плательщиком НДС. Сложно не согласиться, что идея «так себе».

А вот на АУСН лимит для НДС — по-прежнему 60 млн. Звучит как спасательный круг для выручки 10–60 млн без НДС? Не торопитесь принимать решения. АУСН — это не золотая антикризисная пилюля, а лиса с пушистым хвостиком и острыми зубками. Эксперимент длится до 31 декабря 2027 года, с 2025-го режим доступен по всей России (при региональном законе).

Разберём, стоит ли пускать лису в амбар, с примерами, подводными камнями, оптимизацией и свежими правилами для маркетплейсов 2025 года.

Начнем с простой общей информации.

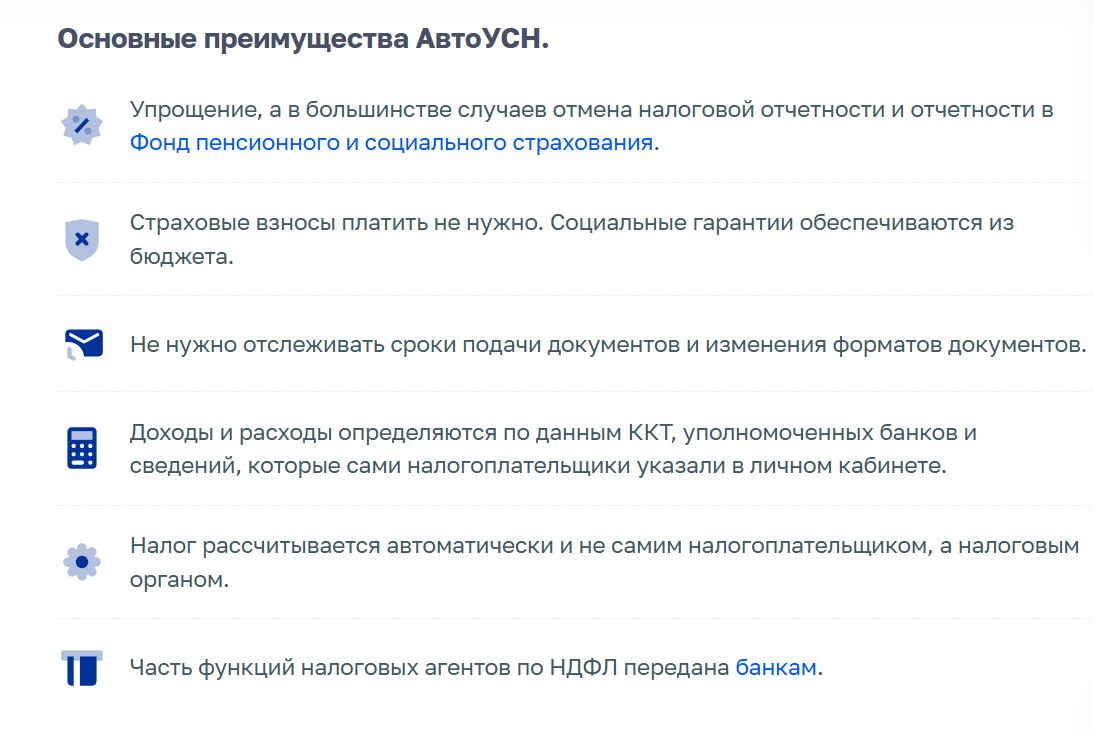

Автоматизированная УСН - кому и как применять?

Режим АУСН — не даром назван «автоматической упрощенкой». Налог считает ФНС, отчётность формирует банк. Вы только следите за операциями. Причем следить все-таки нужно.

Кто вместится в узкие рамки АУСН

Условия жёстче, чем на УСН. Нарушите одно — с начала месяца слетаете на ОСНО

На АУСН банк — ваш новый главный бухгалтер. Но сразу скажу, совсем без бухгалтера обойтись не получится, увы. Хотя расход на него у вас снизится.

Как перейти на АУСН?

- Уведомление — в ЛК ФНС или через уполномоченный банк (реестр: Сбер, ВТБ, МКБ, ПСБ и др.).

- Сроки:

- С ОСНО/ЕСХН — с 1 января (до 31 декабря).

- С УСН/самозанятых — с любого месяца (до конца предыдущего). Надо сказать достаточно удобный переход.

- Новички — в 30 дней после регистрации.

3. Все счета и безнал теперь только в уполномоченном банке. Банк передаёт данные ФНС ежедневно, удерживает налог (по желанию).

Совет: посчитайте нагрузку до перехода. АУСН может выйти дороже даже чем УСН + НДС, все нужно просчитывать.

Ставки, налоги, автоматизация: где выгода?

Правила «кассового метода» учета доходов и расходов действуют и на АУСН. Доходы для расчета налога идут из банка + ККТ + ЛК (взаимозачёты вносите сами).

По расходам открытый перечень (по ст. 252 НК), но только безнал или ККТ.

Ну и самое главное - налог считает ФНС. Банк присылает данные до 7-го, корректировка — до 10-го.

Пример 1:

ИП с 3 сотрудниками, выручка 30 млн, расходы 20 млн, з/п 5 млн

АУСН на маркетплейсах работает, но с нюансами

Раньше считали, что маркетплейсы = посредничество = слёт с АУСН. С 2025 года — можно, но по особым правилам.

Как признают доходы

Дата дохода — поступление денег на счёт/в кассу, независимо от даты продажи на маркетплейсе. Оплата = получение имущества, зачёт, перечисление третьим лицам по вашему поручению.

Операторы маркетплейсов передают данные в ФНС — налоговики используют их для расчёта. Доходы в валюте — пересчёт по курсу ЦБ на дату поступления. Курсовые разницы не считаются.

Какие подвохи у АУСН?

АУСН кажется раем для малого бизнеса (если не думать, что учет вам ведет ФНС). Можно без НДС до 60 млн, ноль взносов. Но это как кредит с низкой ставкой — мелкий шрифт скрывает комиссии. В 2025 году режим стал доступнее (по всей России, с маркетплейсами), но подвохи никуда не делись. Разберём их по полочкам, почему возникают, как бьют по карману и как избежать. С примерами из жизни — чтобы было понятно даже без калькулятора.

1. Искусственное дробление становится прозрачным, семейный бизнес ФНС может легко отследить

Допустим, вы (или группа компаний) пытаетесь разделить бизнес, чтобы влезть в лимиты АУСН (≤5 сотрудников, ≤60 млн). Например, выносите топ-менеджеров с высокими зарплатами в новую фирму на АУСН, чтобы сэкономить на взносах. ФНС это расценит как схему уклонения — и аннулирует режим с доначислениями по ОСНО (налог на прибыль 25% + НДС 22%).

Уже с 2025-м контроль усилился. В частности инспекторы смотрят на общие адреса, сотрудников, поставщиков и даже IP-адреса. Если новая фирма "зеркалит" старую — привет, штрафы до 40% от неуплаченного налога (ст. 122 НК РФ).

Пример:

ИП с выручкой 70 млн "вырезает" розницу в ООО на АУСН (5 продавцов). ФНС видит те же товары, клиентов — и доначисляет 5 млн налогов + пеню.

Как избежать?

Выносите на другое юрлицо (ИП) отдельный вид деятельности. Докажите деловую цель, что разные контрагенты, самостоятельные решения.

2. Взаимозачёты невыгодны. Расходы "исчезают", а доходы остаются

Что это? При АУСН доходы от зачёта (например, бартер или погашение долга) учитываются автоматически, но расходы — нет. Только безналичные платежи через банк или ККТ. С 2025-го это смягчили для маркетплейсов (зачёты теперь OK), но в обычных сделках — нет.

Вы платите налог с "прибыли", которой на бумаге нет. При объекте "доходы минус расходы" (20%) это может добавить 10–20% к нагрузке.

Пример:

Поставщик зачитывает ваш долг 500 тыс. руб. за товар в оплату своих услуг. Доход: +500 тыс. (налог ~100 тыс.). Расход: 0 руб. Итого переплата 100 тыс. в квартал.

Как избежать? Всегда расплачивайтесь через банк (даже с долгами). Предоплата поставщикам — зелёный свет. Для маркетплейсов: фиксируйте зачёты в ЛК ФНС.

3. Подотчётные расходы без ККТ — минус в налоге

Наличные под отчёт (на бензин, командировки) учитываются только с чеком ККТ по признаку "расход". Без чека — расход не пройдёт, налог вырастет.

ККТ для расходов — редкость в малом бизнесе, а пробить чек на аванс (а не на факт трат) может вызвать вопросы: "Почему чек на 10 тыс., а потратили 5 тыс.?" ФНС может снять весь расход.

Пример:

Менеджер берёт 20 тыс. под отчёт на рекламу. Чек пробит, но не на всю сумму — расход: 0 руб. Налог: +4 тыс. (8% от "доходов").

Как избежать?

Переходите на корпоративные карты (расходы автоучитываются). Или централизуйте закупки через банк. Наличку минимизируйте — АУСН любит безнал.

4. Минимальный налог в убытках: платите 3% ежемесячно, даже в минус

При "доходы минус расходы" (20%) — минимальный налог 3% от доходов за месяц, если обычный расчёт меньше. В отличие от УСН (1% раз в год), здесь — ежемесячно.

Сезонные бизнесы (лето — пик, зима — спад) платят "за прекрасное далеко".

Пример:

Месяц убытка: доход 500 тыс., расходы 600 тыс. Обычный налог: 0. Мин.налог на АУСН: 15 тыс. (3%). За год — 180 тыс. "впустую".

Как избежать?

Переносите крупные расходы (аренда, маркетинг) на конец месяца. Выбирайте "доходы" (8% фиксировано), если убытки часты. Мониторьте в ЛК банка.

5. На 12 месяцев не выйдешь без последствий

С 2025-го, если перешли с УСН/НПД в середине года на АУСН, — нельзя менять режим 12 месяцев. Нарушение — ОСНО с доначислениями.

Если бизнес растёт (>60 млн или >5 чел.), вы "застрянете" и потеряете спецрежим. Плюс: утрата права — уведомление в 15 дней, иначе штраф.

Пример:

Переход в марте 2025 на АУСН. В июне наняли 6-го сотрудника — слёт на ОСНО с марта. Доначисления: ~2 млн + пеня. Получилась так себе оптимизация.

Как избежать?

Переходите в начале года. Мониторьте лимиты ежемесячно (доход, штат, ОС). Имейте план Bозврат на УСН возможен, но с расчётами.

Если выручка 10–60 млн и без НДС — АУСН спасёт, но только с "страховкой". Посчитайте свою нагрузку и проконсультируйтесь — лучше заранее, чем с доначислениями в суде.

Оптимизация для группы компаний

Чтобы не утяжелять статью смотрите в таблице:

Не забывайте про золотое правило. Вернее, их два деловая цель + самостоятельность. Иначе риски обвинения в дроблении.

Что сделать перед 2026 г.:

- Смоделируйте нагрузку (УСН + НДС vs АУСН, а может удержитесь на ПСН?).

- Если на маркетплейсах — настройте учёт по новым правилам.

А чтобы лиса не утащила кур, проконсультируйтесь с налоговым экспертом.

👩🏻💻Если вам требуется помощь в разборе вашей ситуации, контакты:

WhatsApp РФ +79185831919 для иностранных клиентов +995599066822

Звонки по РФ +79518309626 💎телеграм только на этом номере

Отзывы читайте 👉🏼 здесь

Подписывайтесь на нас в телеграм, 🚀там больше фишек и советов по налогам и финансам, которые помогут вам сэкономить время и деньги.

🟢 Все услуги оказываются в удаленном формате

#ольга_ульянова_аудитор #финансы_под_контролем #налоги #АУСН #Налоги2026 #НДСс10млн #УСН #ПСН #Маркетплейсы #Wildberries #Ozon #АвтоматизированнаяУСН #НалоговыйРежим #ОптимизацияНалогов #БезНДС #МалыйБизнес #НалоговыеИзменения #БизнесвРФ #НалоговыйЭксперимент #ДроблениеБизнеса #НалоговыеРиски #ФинансоваяГрамотность #БизнесОптимизация #НалогиДляИП #НалогиДляООО #НалоговоеПланирование #АУСН2026 #НДС2026