1. Бесполезные издержки

“Налог на налоги”— это все расходы бизнеса и государства, связанные не с самим налогом, а с процессом его расчёта, администрирования и уплаты. Это бесполезные транзакционные издержки, которые снижают эффективность экономики и конкурентоспособность страны.

Издержки включают:

- заработную плату бухгалтеров, аудиторов и налоговых юристов;

- оплату программного обеспечения и подключения к системам ЭДО, ОФД, кассам;

- время управленцев на проверку, сдачу отчётности и взаимодействие с ФНС;

- штрафы, споры, затраты на проверки;

- государственные расходы на ФНС, ИТ-системы и контроль.

2. Оценка себестоимости налогового учёта для бизнеса

Метод 1. Трудозатраты

Для малого бизнеса (УСН):

- бухгалтер на аутсорсе стоит 10–30 тыс. руб./мес.;

- при фонде оплаты труда в 500 тыс. руб. (10 сотрудников по 50 тыс.) — это 2–6% от ФОТ;

- вместе с расходами на онлайн-кассу, ЭДО и банк — 5–10% от всех административных расходов.

Для среднего и крупного бизнеса (ОСНО):

- бухгалтерия составляет 1–2% штата, а в сложных отраслях больше;

- затраты на персонал, лицензии 1С, аудит, юрсопровождение дают 3–7% от оборота.

Метод 2. По статистике рынка труда

- В России около 2–2,5 млн бухгалтеров (около 3% всех занятых).

- С учётом среднего дохода в 70 тыс. руб./мес. совокупные годовые затраты на бухгалтеров составляют 1,7–2 трлн руб. в год.

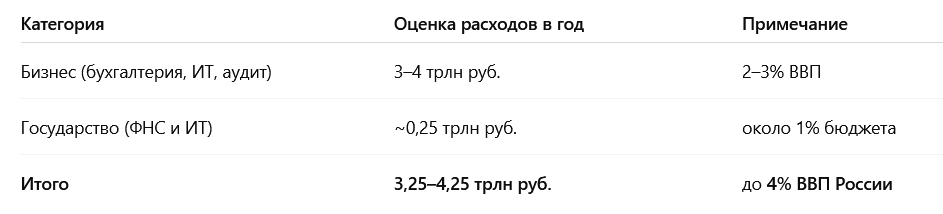

- Если учесть аутсорсинг, ИТ-поддержку, электронные сервисы, аудит — общие издержки бизнеса на налоговое администрирование превышают 3–4 трлн руб. ежегодно.

Метод 3. По доле “времени”

Согласно международным исследованиям (например, World Bank Doing Business), российская компания тратит около 160–170 часов в год только на расчёт и уплату налогов — в 2–3 раза больше, чем в развитых странах. Это отражает высокую “трудоёмкость” системы.

3. Бюджетные расходы на содержание ФНС

ФНС России — одно из крупнейших ведомств:

- численность персонала — около 170 тыс. человек;

- бюджетные расходы — 200–250 млрд руб. в год;

- включая инфраструктуру, ИТ-системы, хранение данных и поддержку ГАС «Управление» — до 300 млрд руб. совокупно.

Это означает, что государство тратит около 1% федерального бюджета только на сбор налогов.

4. Совокупная оценка транзакционных издержек

5. Самые “дорогие” налоги

1. НДС (налог на добавленную стоимость)

Самый затратный налог из-за:

- необходимости оформлять и сверять счета-фактуры;

- проверки вычетов и «разрывов» по контрагентам;

- сложных процедур возмещения;

- частых споров и штрафов.

→ На его сопровождение тратится до половины всех ресурсов бухгалтерии крупных компаний.

2. Налог на прибыль

- требует двойного учета (бухгалтерского и налогового);

- зависит от сложных правил амортизации, резервов и лимитов.

3. НДФЛ и страховые взносы

- высокая отчётность и администрирование работодателями;

- по сути, ФНС дублирует функции бухгалтерии предприятий.

6. Причины высоких издержек

- сложность и изменчивость законодательства (постоянные правки НК РФ);

- дублирование отчётности между ведомствами;

- неунифицированные базы данных;

- необходимость контроля и бумажных подтверждений;

- отсутствие полной автоматизации.

7. Потенциал экономии при радикальном упрощении системы

Если упростить систему и автоматизировать расчёты так, чтобы:

- 90% бухгалтерских функций стали ненужными (их заменят цифровые платформы);

- 90% функций ФНС были автоматизированы (анализ потоков и начисление налогов через банки);

то экономия составит:

То есть почти 3,5 трлн руб. ежегодной экономии — сопоставимо с расходами на образование или здравоохранение.

8. Путь к идеальной модели: автоматизация и единый налог

1. Единый налог с денежного потока (НДДС)

Налог начисляется на разницу между всеми поступлениями и выплатами компании по банковским счетам (кассовый метод).

- Автоматический расчёт по данным банков.

- Отсутствие деклараций и первичных документов.

- Исключает НДС, налог на прибыль и страховые взносы.

→ Государство получает стабильный доход, бизнес — простоту и прозрачность.

2. Единый налог с продаж (альтернатива)

Простой для конечного потребителя, взимается в момент оплаты.

Может быть автоматизирован через онлайн-кассы и банки.

Минус — каскадный эффект, но компенсируется низкой ставкой (5–8%).

3. Прогрессивный НДФЛ

Автоматическое удержание через банки и госинформационные системы (без участия работодателя).

4. Целевые акцизы и экологический налог

Для вредных товаров и загрязнения — как отдельные инструменты регулирования.

9. Эффект от реформы

- Снижение транзакционных издержек на 90%.

- Увеличение прозрачности и собираемости налогов без роста ставок.

- Рост ВВП на 2–3% в год за счёт высвобождения трудовых ресурсов и снижения административного давления.

- Снижение доли посредников: исчезает стимул к “дроблению” бизнеса под УСН и фиктивным схемам.

- Реализация полностью цифровой налоговой системы.

10. Вывод

Россия несёт огромные скрытые издержки на администрирование налогов — до 4% ВВП.

Главный источник — сложность НДС и дублирование функций бухгалтерии и налоговой службы.

Будущее — за автоматизацией и переходом к единому налогу с денежного потока, который позволит экономике высвободить триллионы рублей ежегодно, сделав налоговую систему простой, прозрачной и эффективной.

Материал подготовлен с помощью нейросетей. В случае обнаружения неточностей, просим уточнять цифры и оставлять свои оценки/предложения в комментариях.