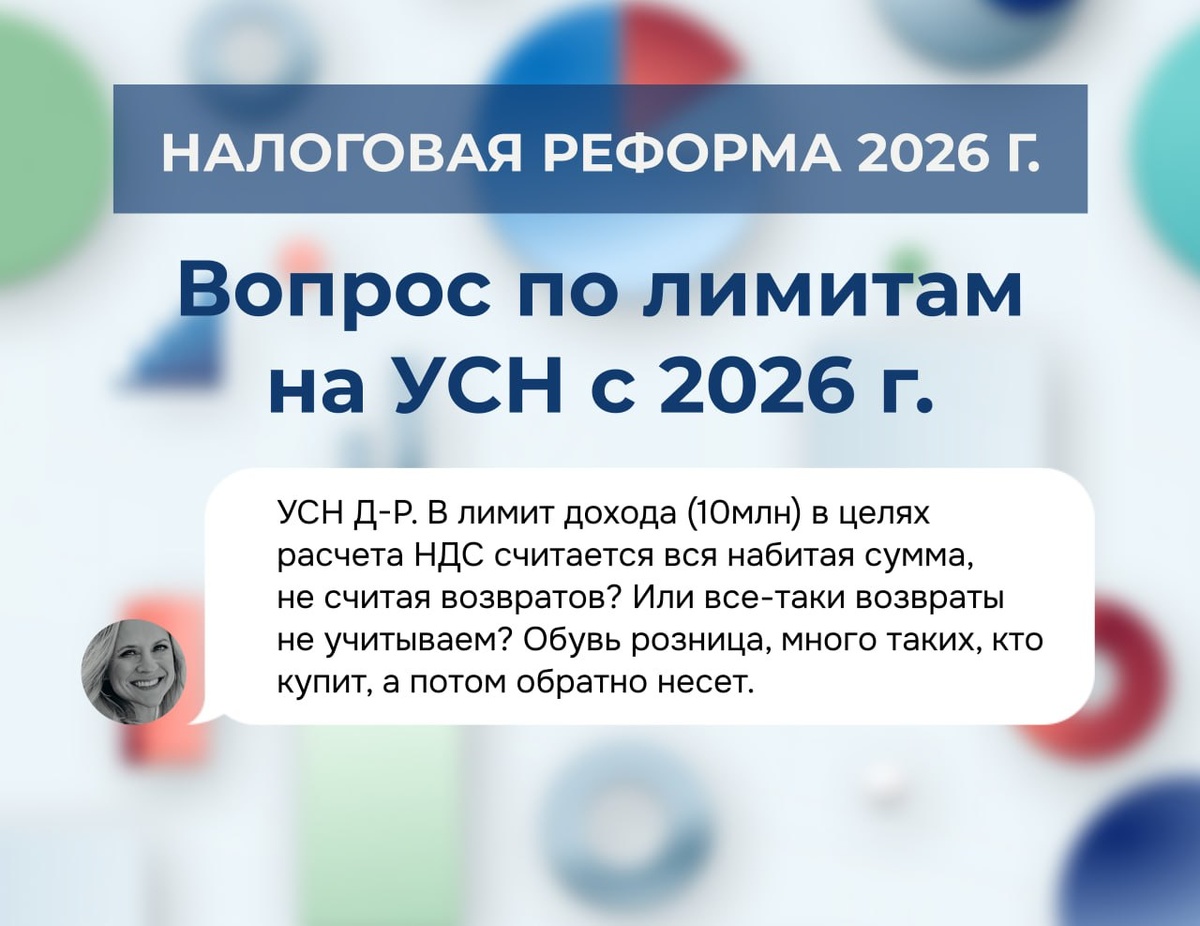

Это вопрос формирования налоговой базы по системе УСН “Доходы, уменьшенные на величину расходов”. Возврат денежных средств покупателю отражается через уменьшение доходов текущего периода, т.е. в КУДИР буквально отражается доход со знаком минус. Так, налоговая база (то есть, доход, в терминах УСН), уменьшается на сумму возвратов. Это значит, что “всю набитую сумму” учитывать для определения дохода по УСН неверно. Неверно как для расчета налога, так и для определения лимита перехода на оплату НДС. #налоговаяреформа2026

Это вопрос формирования налоговой базы по системе УСН “Доходы, уменьшенные на величину расходов”.

Возврат денежных средств покупателю отражается через уменьшение доходов текущего периода, т.е. в КУДИР буквально отражается доход со знаком минус. Так, налоговая база (то есть, доход, в терминах УСН), уменьшается на сумму возвратов.

Это значит, что “всю набитую сумму” учитывать для определения дохода по УСН неверно. Неверно как для расчета налога, так и для определения лимита перехода на оплату НДС.

#налоговаяреформа2026