Обновлено: 23 октября 2025. Рынок постепенно остывает, но «окна возможностей» ещё есть. Банк России сегодня сообщил: во второй декаде октября средняя максимальная ставка по вкладам в топ-10 банков составила 15,45% годовых (неделей раньше было 15,46%). Это хороший ориентир «потолка» для классических депозитов; отдельные промо-акции выглядят выше, но почти всегда с ограничениями по сумме и статусу «новый клиент».

Давайте разберёмся : какие пять сценариев вкладов сегодня действительно работают, где вы выигрываете, где рискуете, и как не подарить банку проценты при досрочном снятии. Я буду считать на примере 300 000 ₽, чтобы цифры «ощущались руками».

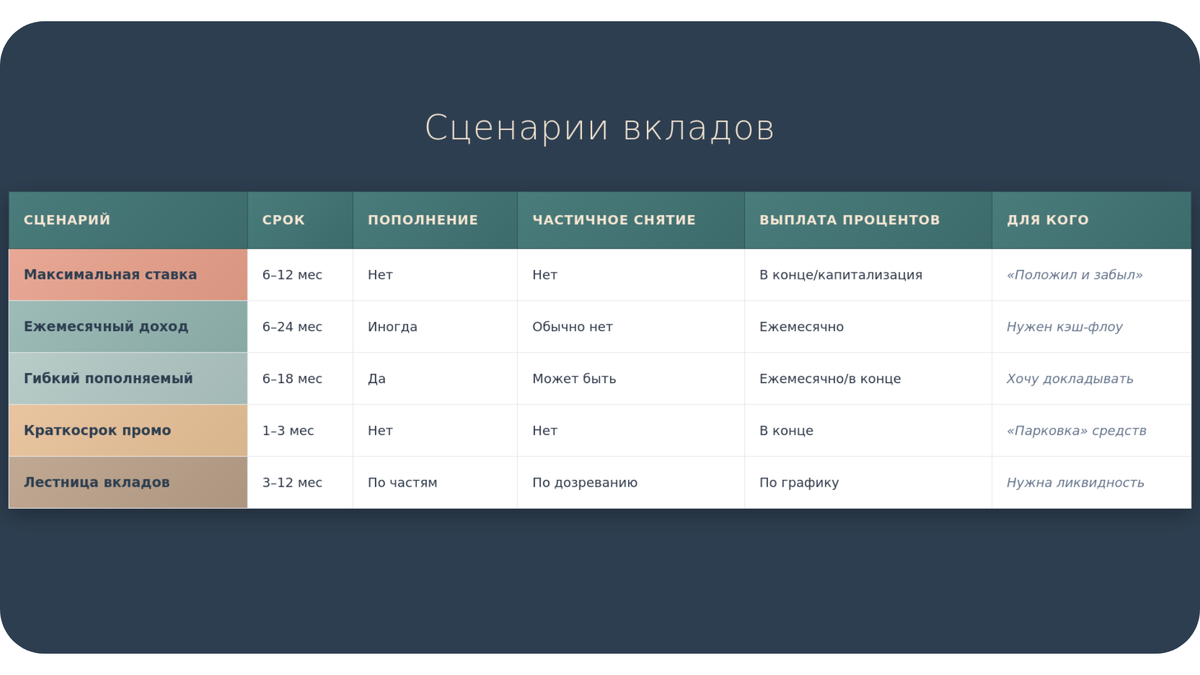

1) Зафиксировать максимум и просто «досидеть» до конца срока

Классическая задача: положили на 6–12 месяцев и не трогаете деньги. За дисциплину банк платит выше — ему удобно планировать пассивы. На такой «максималке» ориентируйтесь на уровень потолка около 15,45% (а реальная ставка конкретного банка может быть ниже). На 300 000 ₽ это ≈ 46 350 ₽ до налога за год; с капитализацией набежит немного больше. Но помните про цену гибкости: при досрочном расторжении проценты часто пересчитываются почти к «нулям» — этот пункт договора обязательно чтите.

Чтобы углубиться в тему «как не потерять доходность, если рынок снижается», у Кредитный Зай есть понятная памятка — Как сохранить доходность вкладов, когда ставки падают.

2) «Деньги каждый месяц»: когда важен поток, а не максимум на финише

Иногда важнее регулярные выплаты — чтобы покрывать часть расходов. Механика проста: проценты капают на карту каждый месяц, тело вклада лежит до конца срока. Берём ориентир на полугодовые вклады: средняя ставка по рынку сейчас около 14,53%. На 300 000 ₽ это ≈ 3 632 ₽ в месяц и ≈ 21 800 ₽ за полгода до налога. Обычно номинальная ставка здесь чуть ниже, чем в «максималке» — банк платит раньше, поэтому «цена денег» для него выше.

3) Пополнять по дороге и не бояться, если планы поменяются

Третий путь для тех, кто докладывает деньги частями и не любит жёстких рамок. Здесь ищем сочетание: право на пополнение (часто — до конкретной даты) и мягкие условия досрочного (чтобы хотя бы часть процентов сохранить, если пришлось снять раньше). Комфорт такой гибкости обычно стоит минус 1–2 п.п. к ставке против «максималки». В пересчёте на наш пример это ориентиром ≈ 39–40 тыс. ₽ дохода за год до налога. Следите за «окном пополнения» — многие банки закрывают его через 30–60 дней после открытия депозита.

4) Короткий «паркинг» на 1–3 месяца под промо

Бывает, что деньги понадобятся скоро, и задача — припарковать их на квартал. Краткосрочные промо-вклады часто выглядят лучше среднего: на дату 22–23 октября средние по рынку ориентиры — около 15,23% на 3 месяца. На 300 000 ₽ это ≈ 11 400–12 000 ₽ за квартал до налога. Но у промо почти всегда «мелкий шрифт»: лимит по сумме (иногда 20–50 тыс. ₽), срок, статус «только для новых клиентов», а по завершении промо ставка становится обычной. Используйте промо как точный инструмент под срок, а не как «способ жить на повышенной ставке».

5) «Лестница вкладов»: доход и ликвидность без гадания

Это не продукт, а стратегия. Делим сумму на 3–4 части и открываем на разные сроки — например, 3/6/9/12 месяцев. Каждые три месяца «ступенька» дозревает: вы либо забираете её, либо перекладываете под актуальную ставку (а на рынке сейчас тренд — плавное снижение, но бывают колебания). Так вы одновременно получаете доход и не «запираете» всю сумму сразу.

Как пользоваться: выберите сценарий под вашу цель, а затем ищите в банках именно такой набор условий — не гоняйтесь за одной «громкой цифрой».

Мини-калькулятор на 300 000 ₽ (быстро прикинуть порядок)

- Год на уровне «максималок» (15,45%) — ≈ 46 350 ₽ до налога.

- Полгода с ежемесячными выплатами (14,53%) — ≈ 21 800 ₽ за 6 месяцев, ≈ 3 632 ₽/мес.

- Квартал на хорошем промо (≈ 15,23%) — ≈ 11 423 ₽ за 3 месяца.

Цифры округлены, итог зависит от точной ставки, даты открытия/выплаты, капитализации и налога.

Что обязательно проверить в договоре (это реально экономит деньги)

Досрочное расторжение. В большинстве классических вкладов проценты при досрочном снимаются до уровня «до востребования» (почти 0–1%): если такая вероятность есть — лучше разложить сумму или выбрать мягкие условия.

Формат процентов. Капитализация ускоряет рост, ежемесячные выплаты дают поток — выбираем под цель, а не «как красивее в рекламе».

Эффективный доход за весь срок. Особенно у промо: считаем не «ставка в первые 30–90 дней», а сколько придёт от даты до даты. Обзор средних ставок по срокам удобно смотреть в агрегаторах и новостях рынка, но опирайтесь на «свои» даты и сумму.

Что почитать у нас по теме:

Я обновляю обзор в первую пятницу месяца, подпишитесь и сохраните эту статью — так не пропустите апдейт. Материал носит информационный характер и не является финансовой рекомендацией.

Откуда цифры «на сегодня»

Банк России: средняя максимальная ставка по вкладам в топ-10 — 15,45% во II декаде октября (релиз от 23.10.2025).

#вклады #финансы

Материал подготовлен редакцией Кредитный Зай.