Рекламные биллборды пестрят яркими картинками о скорой сдаче новых жилых комплексов, завлекая приобрести элитную и не очень недвижимость. Только вот желающих становится всё меньше. Каковы же перспективы у этого рынка в недалёком будущем?

Ипотечный парадокс: почему жильё стало недоступным

Все мы «варимся» в одной каше и не секрет, что продажа новых квадратов, да и «вторички» сильно просела. Ранее вполне успешные ряды риэлторов сильно поредели. Многие из них уходят на различные предприятия, предпочитая стабильный оклад. В деле остались лишь настоящие акулы, с многолетним опытом и внушительной клиентской базой. Впрочем, и им приходится нелегко. Эксперты отмечают, что ситуация может стать ещё более печальной, т.к. реакция на повышение или понижение ключевой ставки Центробанка наблюдается в среднем с задержкой в 1-2 года.

Снижаться она стала не так давно, но покупка жилья по-прежнему остаётся для многих мечтой недостижимой. Неудивительно, ведь приобретение даже скромной студии встанет сегодня миллиона в три, а то и более. Эх… Помню я времена, когда всего за 200 тысяч можно было купить «двушку» в «хрущовке» или девятиэтажке. Но… Времена те канули в лету, приходится жить в реалиях современности.

Что же мы имеем сегодня? Возьмём скромный вариант в новостройке моего родного города Челябинска - ЖК на ул.Кулибина. Это далеко не самый центр, да и сам район престижным назвать затруднительно. Студия, 4 этаж 10 этажного дома, общей площадью 26.81 кв.м., из которых реально жилая – всего лишь 12 квадратов. Что такое жить в таких условиях лично мне хорошо знакомо. Ты ещё холостой, вещей немного, но их уже некуда положить. Увы, но для определённой части наших сограждан такой вариант –единственно реальный. Заметим, что эта квартира – с чистовой отделкой, что немаловажно, т.к. иные застройщики за гораздо большие суммы «квадраты» предлагают совсем без таковой (голые кирпичи и даже сантехника не всегда установлена).

Стоимость приобретения этой студии: 2.949.100 ₽ Просто «отслюнявить» такую сумму для большинства нереально, поэтому приходится влезать в ипотеку, а это – тяжкое бремя… Посудите сами: во-первых, где-то найти 20,1% на первоначальный взнос (без «первоначалки» сегодня почти никто не работает), а для данного варианта это немалые 592.700 руб.; во-вторых, кредит по низкой ставке получить почти нереально; в-третьих, все годы ипотечной кабалы нужно будет как-то жить.

Квадратный метр за полмиллиона: цена ипотечной иллюзии

Итак, во что же нам это выльется? Калькулятор одного из банков предлагает кредит под 22,7% годовых с ежемесячным платежом в 45.429 руб. При этом совокупный доход (что может быть, как доходом конкретного человека, так и общим всех созаёмщиков) должен составлять не менее 62.476руб. От этих цифр и отталкиваемся. После ежемесячного платежа в семье остаётся 17.047руб. Минус «коммуналка», транспортные расходы и т.д., после чего становится сложно представить, как можно прожить на оставшиеся 7-10 тысяч рублей целый месяц (примерно 333 рубля в день). Какие уж тут семья и дети? Самому бы с голоду не помереть. В итоге, спустя 30 лет вы становитесь правообладателем 26,81 кв.м., если, конечно, они к этому времени будут вам ещё нужны. ;)

К счастью, всё тот же ипотечный калькулятор честно сообщает, что переплата будет космической – сверх кредитной суммы вы заплатите почти 12 миллионов, так что есть о чём поразмыслить. Если переводить на стоимость «квадрата», то в итоге получим примерно 518 тысяч за квадратный метр.

Одной из особенностей предложенной ипотечной программы является то, что спустя 10 лет банк «любезно» снижает ежемесячный платёж на 20% до 38.051 руб., ещё через 10 лет платёж снизят на 9% до 34.960 руб., тем самым затягивая кредитную кабалу заёмщику.

Любопытен и сам график платежей, который у человека, знакомого хотя бы с азами математики, вызовет массу вопросов. Процент – это часть чего-либо и в данном случае он постоянен, как и ежемесячный платёж по кредиту. Тогда почему же так «скачут» цифры в колонке процентов и погашения основного долга? Привожу расчет лишь первых двух лет, далее картина ничуть не отличается.

Но математика – штука упрямая, а потому, я решил посчитать каким всё же должен быть правильный кредит на тех же условиях? Внимательный читатель взглянет на приведённые скрины и скажет, мол, разница всего 232 рубля в пользу правильного варианта. Но, вооружившись счётами, калькулятором, или компьютером (кому что удобнее) подсчитаем, что по модели банка мы заплатим 14.217.918 руб. за 30 лет, против 9.630.526 руб. за примерно 18 лет. Разница очевидна.

Альтернатива ипотеке

Но!!! Коли, вы в состоянии платить немалые деньги за ипотеку, думается, есть повод задуматься об альтернативе. Отложив в сторону счёты и вспомним о сложных процентах и здесь нам понадобится хотя бы хороший калькулятор.

Суть вопроса: снимаем в долгосрочку квартиру тысяч за 30, а оставшееся вкладываем на банковский счёт. Заоблачных процентов для расчёта использовать не станем (как знать каковы они будут в будущем?), но ставку в 10% в качестве базы использовать можно.

Наша цель: три миллиона рублей, каждый месяц мы вкладываем 15.429 руб. Используем формулу сложных процентов с регулярными пополнениями и ежегодной капитализацией процентов:

Здесь

FV — итоговая сумма (3 000 000 руб.)

PMT — ежемесячный взнос (15.429 руб.)

r — годовая процентная ставка (0,10)

n — количество месяцев

Подставляем значения и получаем, что для накопления 3 миллионов нам понадобится 132 месяца (ровно 11 лет). На эти деньги уже можно купить что-то без влезания в ипотечную кабалу. Иные возразят, мол, за 10 лет цена недвижимости станет и, вовсе, неподъёмной. Это – вряд ли. Ещё весной текущего года квартиру в новостройках нашего города предлагали минимум за 6 миллионов рублей. Сегодня эти же застройщики, в этих же комплексах, эти же квартиры продают уже за 3 миллиона. Полагаю, что данная тенденция будет развиваться и далее, ведь рынок недвижимости сильно перегрет и готов взорваться, словно мыльный пузырь.

Примеров тому в истории немало. Вспомним лишь некоторые из них.

Цена спекуляций: хроника ипотечных кризисов

Пальму первенства в этом списке возглавляет США. Проблемы здесь начались ещё в 1926 году во Флориде. За предыдущий, 1925 год, на волне спекуляций недвижимость выросла в цене в 4 раза, что привело к краху и развитию кризиса в целом. Через четыре года в стране началась Великая депрессия, итогом которой стало снижение цен на жильё в мегаполисах примерно вдвое, а в сельской местности – в 10 раз. Тогда обанкротилось около шести тысяч банков, многие производители были также разорены, часть простых американцев, лишившись заработка и крова над головой, была вынуждена жить попросту на улице.

Кризис продолжался около 10 лет и повторился спустя почти столетие в 2008 году. За пять лет до этого цены на жильё выросли на 60%, после чего стали стремительно падать и снизились на 25-50% от пиковых значений.

Вместе с этим можно вспомнить ситуацию на рынках Дании, Испании, Ирландии, Скандинавии, Финляндии и Великобритании в 70-х - 90-х годах XX века. Причины кризиса были весьма схожи: массовое кредитование, спекуляция на рынке жилья, избыток его предложения и падение спроса со стороны населения, которое ввиду падения достатка уже не могло себе позволить такую роскошь даже в кредит.

Но вишенкой на торте, конечно же выступает Япония с её ипотечным кризисом 1989-1990 годов. Разумеется, начался он не сразу. После Великой Отечественной войны Японии было запрещено иметь армию, освободившиеся деньги в огромном количестве потекли в экономику страны. Со временем это привело к значительному укреплению национальной валюты и доступности кредитов. Жизнь японцев была похожа на коммунистический рай: порядочные сбережения хлынули на рынки и привели просто к дикому росту всего и вся, что позволяло определённой части населения делать деньги буквально из воздуха. В декабре 1989 года японский фондовый индекс Nikkei 225 достиг своего исторического максимума в 38.915 пунктов, а стоимость недвижимости в токийском квартале Гиндза достигла своего пика в 100 млн. йен (около 1 млн. долларов США) за квадратный метр.

Впрочем, эйфория продолжалась недолго. После дикого роста в стране начался такой же резкий обвал, что хорошо отражается на приведённом выше графике Nikkei 225, который рассчитывается на основе стоимости акций 225 крупнейших компаний Японии. Индекс падал 15 лет, после чего возобновил свои попытки роста, но лишь спустя 35 лет экономика страны восходящего солнца смогла восстановиться до примерно того же состояния. Кстати, цена недвижимости в стране также резко упала, в некоторых случаях цена её составляла лишь 1% от своей пиковой стоимости.

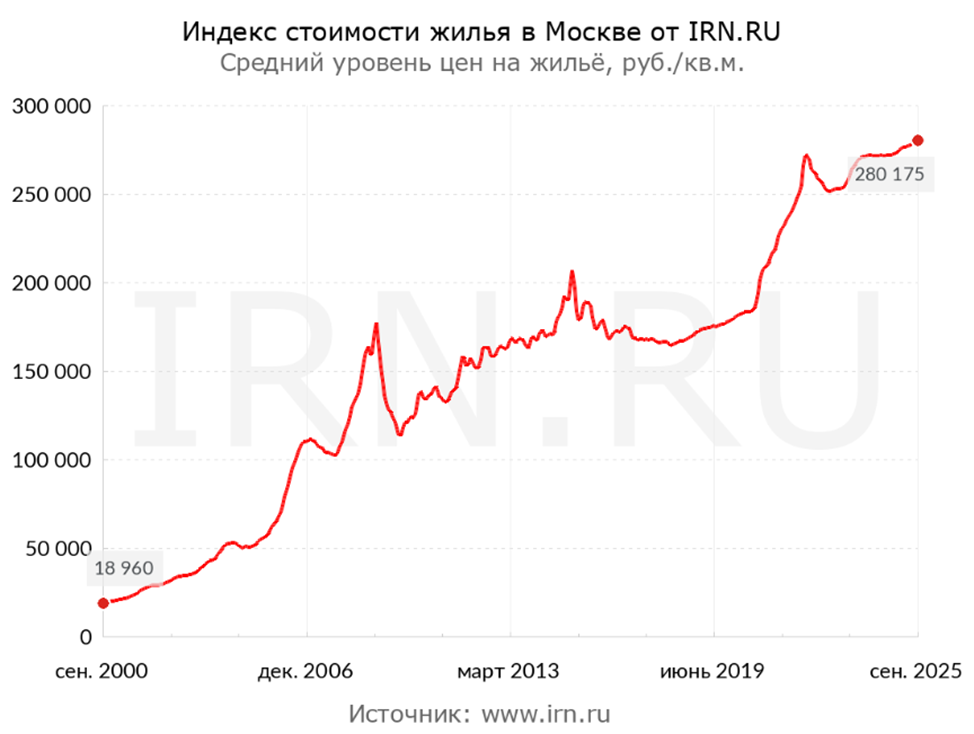

В России сегодня складывается похожая ситуация: стоимость недвижимости за последние годы увеличилась в разы, а вот доходы населения изменились не так сильно. В итоге продажи новостроек с июля 2024 по июнь 2025 упали на 38,7%; среднемесячное число сделок на первичном рынке на 20% ниже показателей 2022-2024 годов; на вторичном рынке спрос ниже на 12% Как было сказано выше, реакция на завышенную процентную ставку на рынке недвижимости отражается с задержкой в 1-2 года, поэтому её последствия мы будем наблюдать в недалёком будущем. Судя по тому, что уже сейчас можно достаточно легко купить «недострои» обанкротившихся компаний, будущее для многих, причастных к этой сфере, будет далеко не радужным. Прав ли автор – покажет время, окончательно расставив точки над “i”. Именно время – лучший судья, но и оно, как показано выше, уже не раз показывало на ошибочность проводимой ныне в стране политики.

#недвижимость #ипотека #жильё #рынокнедвижимости #квартирамечты #ипотечныйкризис #стоимостьжилья #покупатьилиснимать #ипотечныеплатежи #кризиснедвижимости #финансоваякабала #ценынанедвижимость #рыночныетенденции #кризиснарынке #финансовыериски #аналитикарынка #экспертноеМнение #рыночныетенденции #жилищныйвопрос #квартиныйвопрос #доступноежильё #жилищнаяполитика #социальноежильё #кризисвсша #кризисвяпонии #ипотечныйкризис #точказрения