Пару лет я стабильно откладывала деньги: завела отдельный счет, на который не начислялись проценты, и настроила ежемесячные списания с основной карты. Я долго не заглядывала в накопления и однажды была приятно удивлена накопившейся суммой. Сначала я обрадовалась приличной подушке безопасности, но скоро ощутила тревогу: по данным Росстата в 2025 году инфляция в России составила 8,16%.

Получается, каждые накопленные мною 100 000 ₽ за год подешевели минимум на 8 106 ₽. Ощутимо! Тогда я решила, что деньги нужно положить в банк под проценты, чтобы защитить их от обесценивания. Осталось разобраться, что выбрать: вклад или накопительный счет? В статье расскажу про разницу, а также плюсы и минусы обоих банковских продуктов.

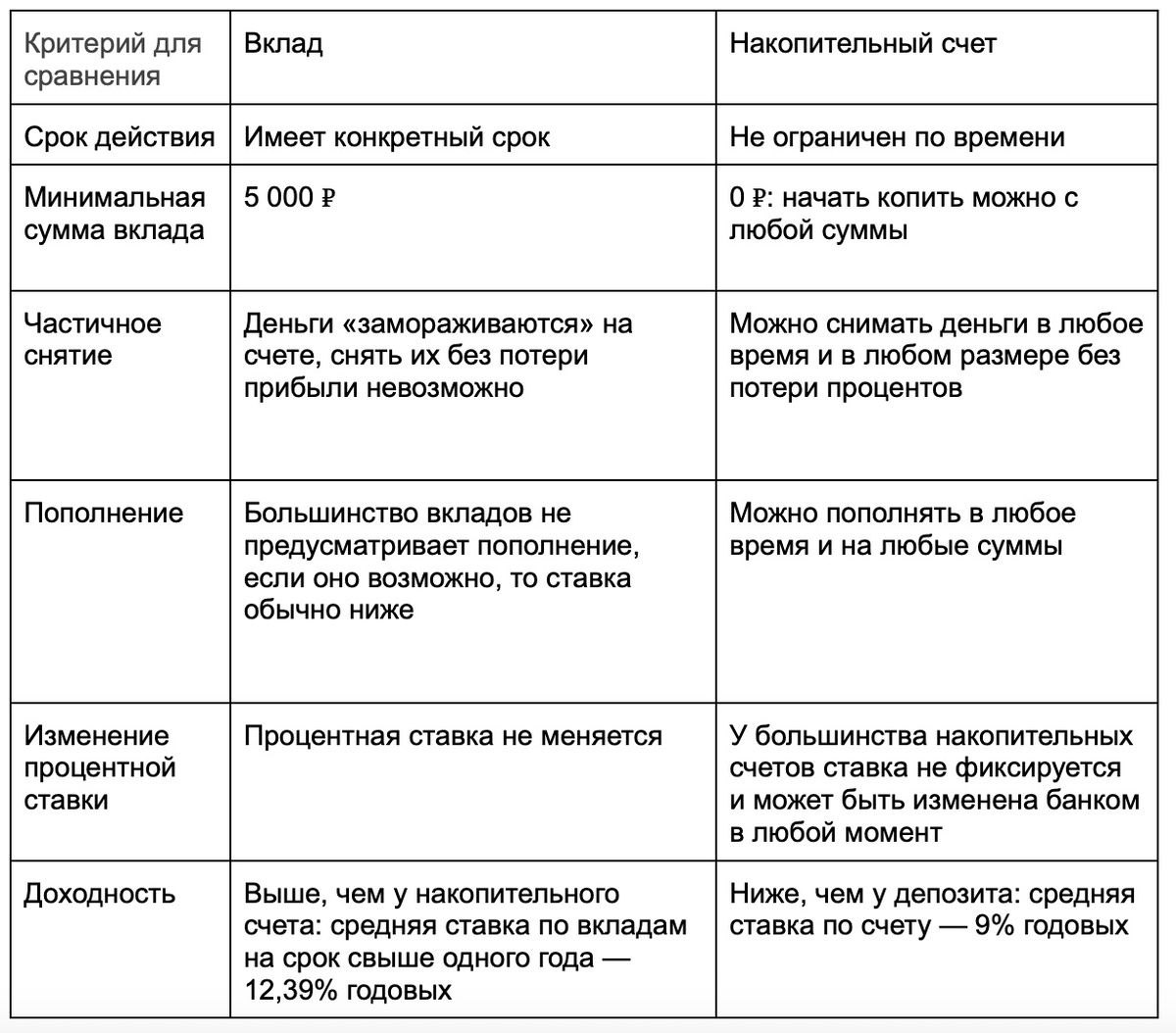

Как работает вклад

Открывая вклад (его также называют депозит), вы передаете банку на хранение конкретную сумму под фиксированный процент. Большинство банков предлагают вклады на срок от одного месяца до трех лет, минимальная сумма — от 5 000 ₽. Хранить деньги можно как в рублях, так и в иностранной валюте — например, в китайских юанях.

Средняя ставка по вкладу на три месяца составляет 15,59%, на шесть месяцев — 14,69%, на один год — 13,45%. Ставка по вкладам в валюте варьируется от 0,01% до 3,5%, в зависимости от срока и внесенной суммы.

Пример:

Если бы А. хранил сбережения на обычном счете или дома, то из-за инфляции покупательская способность денег бы снизилась на сумму годовой инфляции: 100 000 ₽ – 8 160 ₽ (годовая инфляция) = 91 840 ₽. То есть А. на ту же сумму денег смог бы купить меньше товаров и услуг, чем раньше.А. открыл вклад на год и положил 100 000 ₽ под 11,8% годовых. Через год банк выплатит ему 111 840 ₽.

Некоторые банки предлагают вклады с возможностью пополнения, но ставка по ним примерно на 1% ниже, а сумма ограничена: например, нельзя внести сумму больше той, которую человек положил в день открытия депозита.

Главное преимущество вкладов: процент по ним обычно выше уровня инфляции в стране. Это позволяет сохранить свои деньги, а иногда даже получить прибыль.

Минус: до окончания срока вклада нельзя снять деньги без потери процентов.

Как работает накопительный счет

Накопительный счет напоминает вклад с более гибкими условиями: с него можно снять всю сумму или ее часть, а также пополнить его в любой момент. Ставка по счету обычно не фиксированная и может меняться при изменении суммы, ключевой ставки и других факторов. Кроме того, она часто ниже ставки по депозитам: в сентябре 2025 года она составляет в среднем — 9,6%.

Проценты по счету начисляют ежемесячно или ежедневно в зависимости от условий банка. В первом случае проценты начисляются на минимальную сумму на счете в течение месяца, во втором — на сумму ежедневного остатка на счете.

Пример:

1 июня А. положил на накопительный счет 100 000 ₽.

10 июня он снял 30 000 ₽, а 20 числа вернул ту же сумму обратно, так что к концу месяца на его счете снова лежали 100 000 ₽.

При ежемесячном начислении банк начислит проценты на 70 000 ₽ — это минимальный остаток на счете в течение месяца.

При ежедневном начислении проценты будут рассчитываться следующим образом:

- 1–9 числа — на 100 000 ₽;

- 10–19 числа — на 70 000 ₽;

- 20–31 числа — на 100 000 ₽.

При ежемесячном начислении ставка обычно чуть выше, но если вы планируете активно пользоваться накопительным счетом и регулярно снимать и вносить деньги, то вариант с ежедневным начислением процентов может быть выгоднее.

Пример:

Предположим, что ставка при ежемесячном начислении — 10%, а при ежедневном — 9%. Расчет процентов:

- при ежемесячном начислении: (100 000 ₽ – 70 000 ₽) Х 0,1 / 12 = 583,33 ₽;

- при ежедневном начислении: 100 000 ₽ х 0,09 х 9 / 365 + 70 000 ₽ х 0,09 х 10 / 365 + 100 000 ₽ х 0,09 х 12 / 365 = 221,91 ₽ + 172,6 ₽ + 295,89 ₽ = 690,4 ₽.

Несмотря на то, что ставка по счету в первом случае выше, для А. из примера выше будет выгоднее вариант, при котором проценты начисляются ежедневно.

Отличия между вкладом и накопительным счетом

Что выбрать: вклад или счет?

Оба инструмента могут быть выгодны: ниже несколько критериев, которые стоит учесть, чтобы определиться с выбором.

Решите, как скоро вам понадобятся деньги: ставка по вкладам обычно выше, но он будет выгоден, только если вы готовы «заморозить» свободную сумму на несколько месяцев или лет. При досрочном снятии проценты «сгорят».

Если деньги могут понадобиться в любой момент, лучше хранить их на накопительном счете: процент ниже, но его гарантированно начислят на любую оставшуюся сумму.

Определитесь с целью: с вкладом проще копить на что-то конкретное, поскольку процентная ставка зафиксирована в договоре и не изменится до окончания срока его действия.

Если же цель — просто откладывать свободные деньги и иметь к ним доступ, то подойдет накопительный счет. Процентная ставка при этом компенсирует обесценивание денег.

Изучите предложения банков: многие из них предлагают повышенную процентную ставку и особые условия новым клиентам. В зависимости от политики банка, новыми клиентами считаются те, кто вообще никогда не пользовался услугами банка, а также те, кто не делал этого в течение последних 90 дней. Например, В Ак Барс Банке новые клиенты могут открыть вклад «Жаркий процент» с максимальной ставкой до 31% годовых на 91 день. Внести можно от 10 000 ₽ до 50 000 ₽, доход составить до 3 864 ₽.

Некоторые банки готовы повысить процентную ставку при оформлении платной подписки, если тратить определенную сумму с дебетовой карты или покупать продукты у партнеров банка.

Пример:

При открытии накопительного счета «Доходный» Ак Барс Банк предлагает базовую ставку от 2,5% до 11,6% в зависимости от суммы на счете. Но ее можно увеличить на 0,9%, подключив «Коробку» – дополнительный пакет банковских услуг.

Рассмотрите альтернативные инструменты. Для реализации крупных финансовых целей, таких как покупка квартиры или прибавка к пенсии, может быть полезна программа долгосрочных сбережений. Этот инструмент позволяет сохранить сбережения и получить прибыль. А за счет государственного софинансирования каждый год в течение 10 лет можно получать дополнительно 36 000 ₽. Подробнее о программе можно прочитать здесь.

Я решила использовать оба продукта: на вклад перевела половину подушки безопасности — 130 000 ₽ — и ближайший год не планирую снимать деньги. Вклад открыт под 13% годовых, значит, через 12 месяцев прибыль составит 16 900 ₽. Итого — 146 900 ₽.

Оставшиеся деньги я перевела на накопительный счет «Доходный» в Ак Барс Банке под 9,6%. Этими деньгами я смогу воспользоваться в случае незапланированных трат: заменить бытовую технику или купить билеты в отпуск по акции. С такой подушкой безопасности мне гораздо спокойнее.

Также читайте в нашем журнале: