Стартапы проигрывают игру трафика. Окно возможностей для предпринимателей закрывается

Осенью 2025 года российский и мировой ИИ‑дискурс все чаще возвращается к знакомому сюжету: как и в эпоху мобильного интернета, рынок прикладных ИИ‑продуктов в Китае стремительно «схлопывается» в пользу техногигантов.

На фоне громких планов по IPO — болезненные сокращения, распад ключевых команд, кадровая чехарда. История со Zhipu AI стала лакмусовой бумажкой: в сети обсуждают «расформирование» продуктово‑исследовательского центра, массовые увольнения и обнуление льгот. С начала 2025‑го отставки среди топ‑менеджмента идут одна за другой.

Но дело не только в частных кейсах. Данные отраслевых рейтингов показывают системный тренд: пользователи перетекают к продуктам с «большой кровью» — приложениями, стоящими за экосистемами с капитализацией 500+ млрд юаней.

По aicpb.com, из топ‑20 китайских ИИ‑приложений 14 принадлежат крупным корпорациям — около 70%. В списках Xsignal за первое полугодие «родные» приложения больших платформ занимают 12 из 20 позиций, еще одно — это обновление старого хита с ИИ‑функциями. Стартапы удерживают лишь треть.

Контраст с глобальным рынком поразительный: в мировой топ‑листе из 34 не‑китайских продуктов лишь около 15% — продукты больших компаний (Gemini/Google, Grok/X, Character.AI при поддержке Google, Microsoft Copilot). Лидеры, вроде ChatGPT, выросли из «продукт‑компаний», а не экосистем.

Почему «трафиковая машина» больших платформ неизбежно давит ИИ‑стартапы

- Экосистемные входы. Техногиганты владеют ключевыми точками входа — социальные графы, маркетплейсы, поисковики, короткие видео. Достаточно «прикрутить» ИИ к существующим продуктам — и аудитория приходит «по умолчанию».

- Механика «копирования + дистрибуция». Как только стартап делает «выстрел», корпорации когнитивно «выравнивают» функции и накрывают рынок мощными каналами дистрибуции и рекламными бюджетами.

- Пример «Kimi vs. экосистемы». Kimi взлетел на агрессивной закупке трафика, но ByteDance, Tencent, Alibaba быстро ответили массовой дистрибуцией и собственным продвижением через многообразные каналы — и уступать MAU стартапам перестали.

- Паритет моделей → решают данные и сцены. Когда базовые модельные способности сближаются, победу определяют глубина сценариев и доступ к качественным данным. Они сосредоточены у «больших».

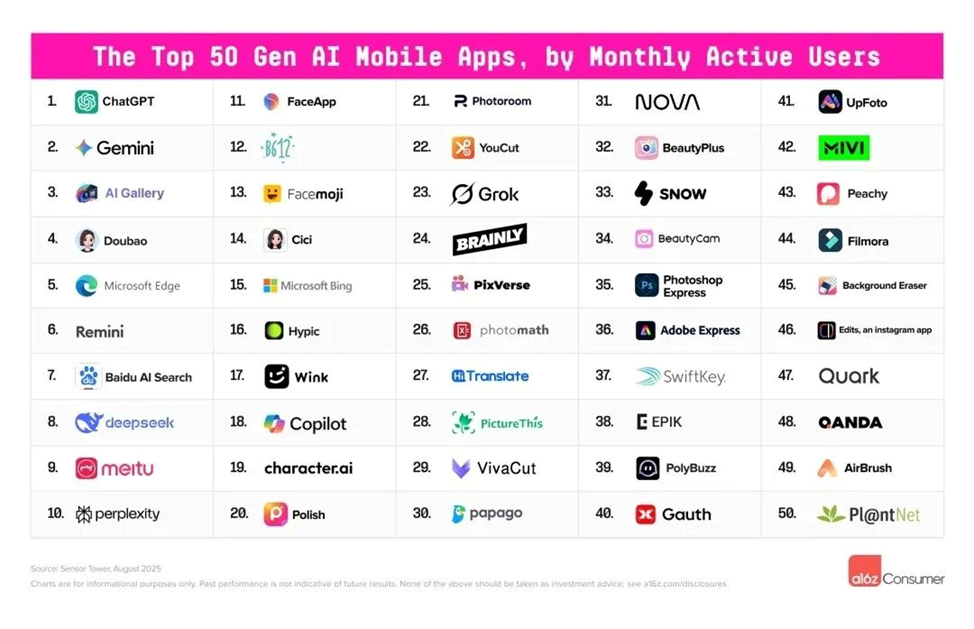

Итог: окно для ИИ‑стартапов в масс‑сегменте стремительно захлопывается. Все чаще молодые команды уходят на зарубежные рынки, где выше платежная готовность пользователей и ниже монопсония дистрибуции. По топ‑50 мобильных ИИ‑приложений от a16z — 22 китайских продукта в списке, но у 19 основная арена именно за рубежом.

Риск «повторного окостенения» рынка: уроки мобильной эпохи

Дежавю из эпохи APP‑войн: вначале — бурный рост, потом — фиксация ландшафта несколькими супер‑приложениями. Статистика Qimai за август 2025 года лишь подчеркивает концентрацию: ByteDance — 11 из топ‑30 по загрузкам, Alibaba — 7; в топе по доходам — «игра больших». Инновации в мобильном интернете угасли, и надежды на «ИИ как перезапуск» пока не оправдываются: платформы снова забирают вершины.

Да, когда‑то и гиганты были стартапами: Meituan прошел через «сто войн купонов», Toutiao выстрелил персональной лентой, Douyin/抖音 стал последним по‑настоящему всенародным приложением — в 2016 году. Но с тех пор прошло почти девять лет без новых «национальных» хитов. Причины:

- Усиление платформенного доминирования по всем вертикалям.

- Выход на потолок роста мобильных сегментов — меньше «голубых океанов» для новых игроков.

- «Фабрика приложений» ByteDance размывает ниши разнонаправленными релизами.

В ИИ‑эпохе дополнительный барьер — концентрация данных и трафика в руках немногих, при паритете моделей. Стартапам тяжелее «перепрыгнуть» экосистемный ров.

«Утечка инноваций» как растущая ловушка

Когда стартапы уходят за рубеж вынужденно, страна рискует недополучать инновации. Симптоматичны истории:

- Manus: стремительный взлет в начале года (инвайты по 100 тыс. юаней), затем тихий уход с китайского рынка, увольнения, но параллельный набор в Сингапуре.

- HeyGen: еще в 2023‑м закрыла китайскую юрлицо и перенесла штаб‑квартиру в Лос‑Анджелес.

- Lovart: запустилась в 2025‑м, HQ — Сан‑Франциско; США — главный рынок по пользователям и выручке.

Ключевые драйверы релокации:

- Капитал и контроль: внешние инвестиции и корпоративные стратегии нередко ограничивают свободу продукта.

- Монетизация: в Китае платежная готовность в потребительском ИИ ниже, в США и Европе — выше.

- Давление дистрибуции: без экосистемных входов CAC взлетает, LTV не отбивает маркетинг.

Внутренний рынок при этом демонстрирует «сужение жанров»: в топах доминируют чат‑боты и «ИИ‑компаньоны», тогда как видео‑/музыка‑генерация, ИИ‑дизайн, кодинг‑ассистенты представлены слабее и без выразительных лидеров. На глобальном рынке, напротив, появляется «дифференциация»: Lovable с «атмосферным программированием» взлетает в топ‑30, Suno тащит музыку‑генерацию в мейнстрим.

Что дальше: три сценария и возможные ответы

- Платформенная консолидация по‑китайски

Большие экосистемы закрепляют 70–80% рынка потребительских ИИ‑приложений, а стартапам остаются B2B‑нишевки и экспорт. Инновации в потребительском сегменте замедляются, «новые хиты» появляются редко и чаще внутри корпораций. - «Двухконтурная» модель

Стартапы целенаправленно ориентируются на внешний контур: англоязычные рынки, локализация под США/ЕС/ЮВА, гибридные монетизации (подписка + B2B лицензирование), партнерства с западными дистрибуторами. Внутри Китая — коллаборации с платформами, встроенные мини‑приложения, опора на вертикальные данные. - «Реинжиниринг» правил игры

Если появятся новые технологические/регуляторные прорывы — например, продуктовые форм‑факторы сверхчата, проникновение в офлайн‑инфраструктуру, генеративные интерфейсы в AR/VR или доморощенные «операционные системы для задач» — возможен новый цикл предпринимательского окна. Но это потребует доступа к уникальным данным и каналам.

Практические стратегии для ИИ‑стартапов

- Дифференциация сверх модели: уникальные датасеты, владение вертикальными процессами (налоги, медицина, промышленный дизайн), закрытые петли качества данных.

- «Вписывание» в большие экосистемы: mini‑apps, SDK‑интеграции, white‑label для корпораций, совместные GTM‑кампании.

- Экспорт по‑взрослому: локализация, комплаенс, прайсинг от $10–30/мес, каналы инфлюенсер‑маркетинга, партнёрства с платформами оплаты/дистрибуции.

- CAC/LTV‑дисциплина: ранняя юнит‑экономика, тарифные лесенки, бандлы (ИИ + облако/хранилище/командные фичи), фокус на ретеншн‑механиках.

- Ставка на новые категории: ген‑видео для SMB‑маркетинга, музыка‑ген для UGC‑платформ, «ambient coding» и агенты‑исполнители для бэкофиса, мультимодальные образовательные конструкторы.

Вместо заключения

В Китае рынок ИИ‑приложений быстро возвращается к «нарративу больших платформ»: те же правила трафика, та же логика дистрибуции, тот же «ров» данных. Стартапы все чаще выбирают зарубежные рынки не от избытка опций, а как стратегию выживания. Опасность очевидна: вместе с продуктами утекают команды и инерция инноваций. Лучший исход — не «эмиграция инноваций», а осознанная экспансия: выходить в мир с сильными, по‑китайски изобретательными ИИ‑продуктами и сохранять прочный корень дома. Именно этой развилки — между вынужденным исходом и зрелой глобализацией — рынок, похоже, уже достиг.

Хотите создать уникальный и успешный продукт? СМС – ваш надежный партнер в мире инноваций! Закажи разработки ИИ-решений, LLM-чат-ботов, моделей генерации изображений и автоматизации бизнес-процессов у профессионалов.

ИИ сегодня — ваше конкурентное преимущество завтра!

Тел. +7 (985) 982-70-55

E-mail sms_systems@inbox.ru