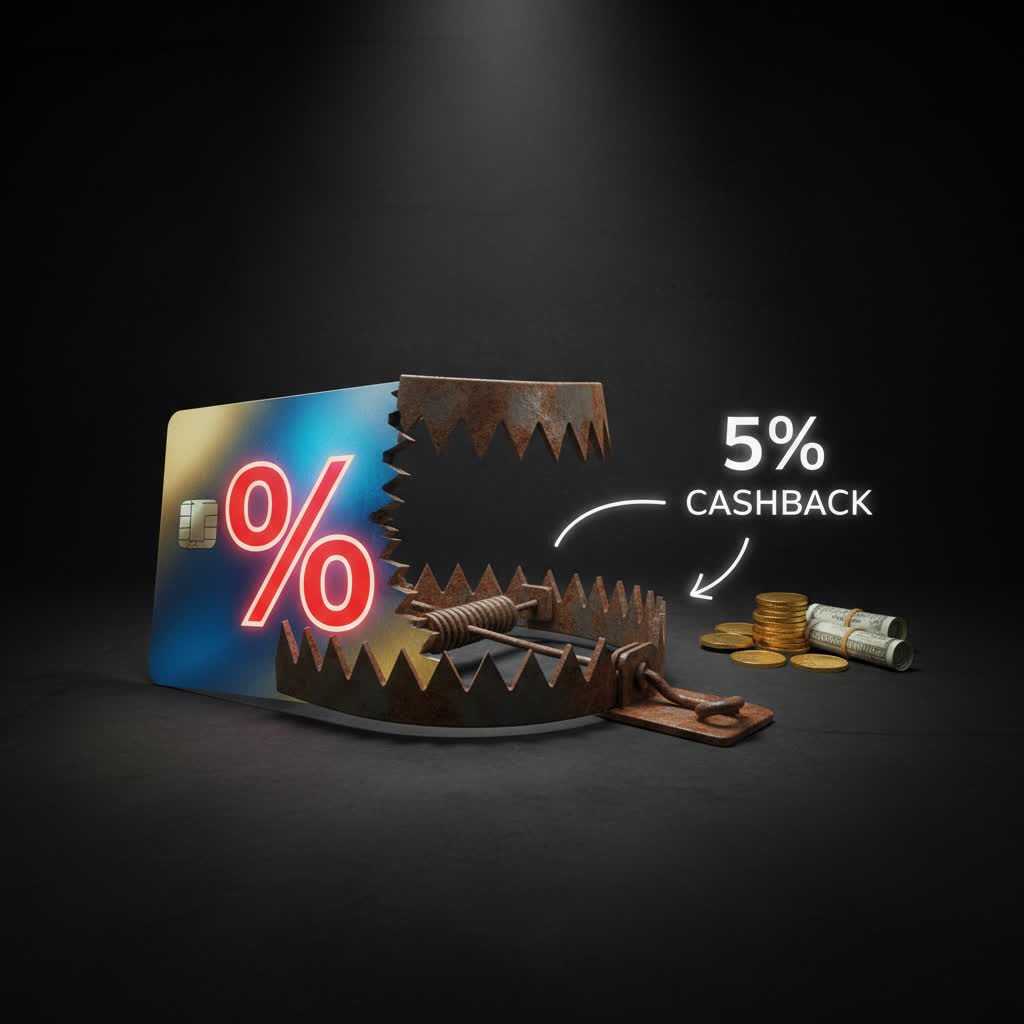

Знакомо это приятное чувство, когда в конце месяца на карту приходят несколько сотен рублей кэшбека? Кажется, что банк просто дарит вам деньги. Что ж, приготовьтесь удивляться. Я был таким же наивным, пока не сел с калькулятором и не понял: кэшбек — это одна из самых хитрых уловок, чтобы заставить нас тратить больше.

Я против кэшбека. И сейчас расскажу почему. А главное — раскрою альтернативу, о которой банки не кричат на каждом углу, потому что она для них менее выгодна.

Часть 1: Разоблачение. Почему кэшбек — это обман на доверии

Давайте посчитаем на реальном примере.

- Допустим, у вас карта с кэшбеком 5% на все.

- ·Вы тратите 20 000 рублей в месяц.

- Ваш кэшбек: 20 000 * 5% = 1000 рублей. Вроде бы неплохо!

Но вот в чем подвох:

- Он заставляет вас думать о выгоде, а не о цене. Вы идете в магазин и вместо поиска акционных товаров без разбора покупаете то, что дает кэшбек. Переплата за брендовые товары без скидки легко съедает эти жалкие 5%

- Ловушка "повышенного кэшбека". Банк соблазняет вас кэшбеком в 10-15% в определенных категориях. И вы начинаете ходить в конкретные кофейни, АЗС и магазины, даже если там дороже. Вы тратите лишние 500 рублей, чтобы "вернуть" 50. Итог: вы в минусе.

- Он создает иллюзию "бесплатных денег". Получив 1000 рублей кэшбека, вы скорее всего потратите их на следующую покупку, а не отложите. Колесо потребления крутится быстрее. Банк и магазины только за.

Вывод: Кэшбек не экономит вам деньги. Он стимулирует их тратить. Это не скидка, а инструмент управления вашим поведением.

Часть 2: Альтернатива, о которой молчат банки (самое главное)

Так что же делать? Неужели отказаться от выгоды совсем? Конечно нет! Нужно просто сменить тактику.

Пока все гоняются за копеечным кэшбеком, умные деньги работают по-другому. Ваша главная финансовая цель — не тратить, а накапливать.

И вот она, золотая альтернатива — проценты на остаток по карте или накопительный счет.

Почему это в разумнее?

Вернемся к нашему примеру с 20 000 рублей.

· Вы отказываетесь от карты с кэшбеком и открываете карту с процентом на остаток (сейчас многие банки дают до 8-10% годовых на остаток при выполнении простых условий).

· Вы не меняете свои привычки тратить. Вы просто кладете свои 20 000 рублей (ваш условный "месячный бюджет") на эту карту в начале месяца и постепенно тратите.

- В среднем на счету в течение месяца "висит" около 10 000 рублей. Давайте посчитаем выгоду по скромной ставке в 6% годовых.

- Ваш ежемесячный доход: (10 000 ₽ * 6%) / 12 месяцев = 50 рублей.

"Всего 50 рублей?" — скажете вы. — "А кэшбек давал 1000!"

Стоп. Это главная ошибка. Давайте сравнивать честно.

- Кэшбек 1000 рублей — это выгода от потраченных 20 000. Вы их расстались.

- Проценты 50 рублей — это выгода от денег, которые остались при вас! Ваши 10 000 рублей все еще у вас на счету. Вы получили с них доход, ничего не делая.

Что выгоднее: получить 1000 рублей, потратив 20 000, или получить 50 рублей, сохранив 10 000? Правильный вопрос меняет всё.

Часть 3: Стратегия победителя (практический совет)

Идеальная финансовая стратегия выглядит так:

- Основная карта: У вас одна карта с высоким процентом на остаток. На ней лежит ваша "подушка" и месячный бюджет.

- Спецкарты для крупных трат: Карты с кэшбеком можно иметь "в рукаве". Используйте их точечно и осознанно только для крупных, ЗАПЛАНИРОВАННЫХ покупок (например, техника, билеты, оплата ЖКХ). Никаких спонтанных покупок "ради кэшбека"!

Заключение

Кэшбек — это как конфета для ребенка: мгновенное удовольствие, но пользы никакой. Проценты на остаток — это ваши деньги, которые тихо и незаметно работают на вас, пока вы спите.

Откажитесь от сиюминутной выгоды ради долгосрочной стратегии. Перестаньте быть для банка источником легких денег и заставьте ваши деньги работать на себя.

А вы как думаете? Продолжаете гоняться за кэшбеком или уже перешли на сторону процентов на остаток? Пишите в комментариях!